Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

La Fed contre le Reste du Monde

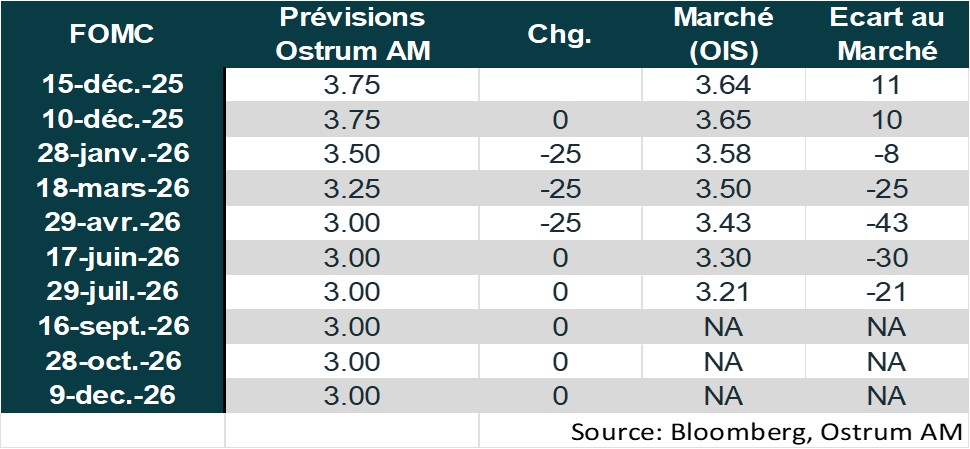

La Fed est sans doute la seule institution à pouvoir s’affranchir des décisions des autres institutions monétaires. Ainsi, l’assouplissement des taux Fed funds à 3,75 %, accentué par l’annonce de 40 Mds $ d’achats mensuels de T-bills, devrait se poursuivre vers 3 % en raison de la dégradation du marché du travail. A l’opposé, plusieurs Banques centrales semblent envisager un tournant restrictif, notamment la RBA. La BoJ prend enfin acte de la faiblesse du yen. Même la BCE, par la voix d’Isabel Schnabel, évoque une hausse des taux d’intérêt en 2026.

La croissance projetée par la Fed à 2,3 % en 2026 semble traduire un optimisme incompatible avec sa politique monétaire. Les sources de fragilité sont nombreuses dans une économie tirée principalement par l’IA et, selon notre scenario, la croissance restera inférieure au potentiel. En zone euro, l’activité termine l’année sur une note positive. La reprise se poursuivra en 2026 avec les investissements publics en Allemagne et l’activité toujours soutenue dans la péninsule ibérique. La Chine met en œuvre une politique ambitieuse de réduction des surcapacités qui limitera la croissance à 4,5 % l’an prochain.

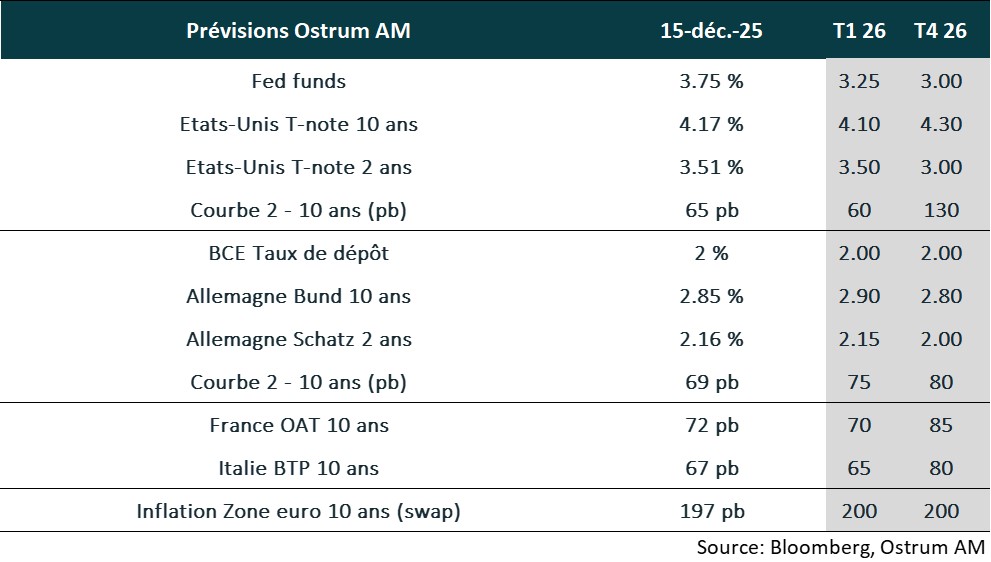

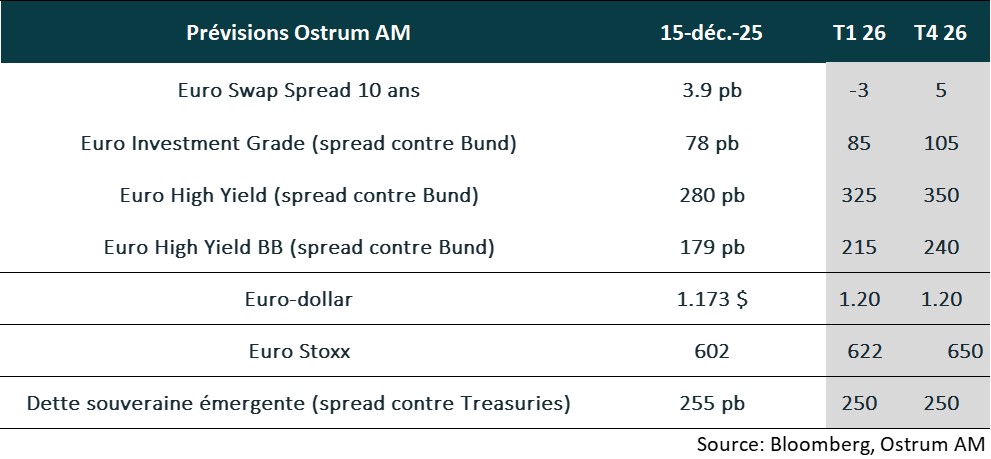

Malgré des réserves sur les niveaux de valorisation des actions et des spreads, l’environnement devrait rester favorable aux actifs risqués. L’ajustement du dollar en lien avec la baisse des Fed funds soutiendra les actifs risqués. Les gouvernements seront soucieux d’alléger les émissions sur les maturités longues. Une stabilisation du Bund à 2,90 % à l’horizon du mois de mars facilitera un resserrement des spreads souverains. Le T-note devrait avoisiner 4,10 %. Sur le marché du crédit, un élargissement modéré des spreads est attendu alors que les actions européennes devraient progresser de 3% au 1er trimestre et de 9% sur l’ensemble de l’année.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

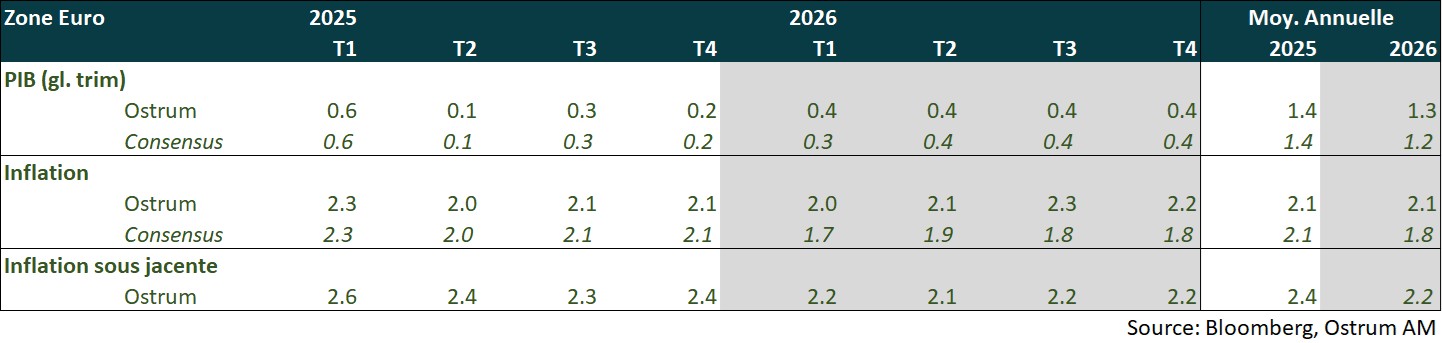

L’activité américaine montre deux dynamiques contrastées. Le marché de l'emploi indique une économie en net ralentissement, contrastant avec la robustesse de l'investissement grâce au secteur de l'intelligence artificielle. La croissance de la zone euro s’est montrée résiliente au T3 à 0,3% GT après 0,1% GT au T2. Les enquêtes PMI pour le mois de novembre préfigurent une reprise graduelle de la croissance européenne. En Chine, les enquêtes indiquent un ralentissement de l’activité lié à la demande interne. Les exportations restent robustes malgré les tensions commerciales.

-

Inflation

Aux Etats-Unis, les anticipations d’inflation du consommateur restent supérieures à la cible de la Fed. Les composantes prix dans les enquêtes PMI et services restent également élevées. L’IPC devrait avoisiner 3% au T1 avant une accalmie liée à la décélération des loyers. En zone euro, l’inflation reste proche de l’objectif de la BCE à 2,2% en novembre. Les prix à la consommation décélèrent sous 1 % GA en France mais restent plus fermes en Espagne (3 % GA). En Chine, l’inflation a continué d’augmenter en novembre à 0,7%, en raison de la hausse des prix alimentaires.

-

Politique monétaire

La Fed a baissé ses taux de 25 pb à (3,5-3,75%) indiquant que les prochaines décisions dépendront des données économiques. La Fed a également annoncé la reprise des achats de T-Bills à hauteur de 40 milliards de dollars par mois, douze jours seulement après la fin de son QT. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026, confiante dans l’atteinte de la cible de 2 % d’inflation à moyen terme. La PBOC maintiendra un biais accommodant pour 2026 à travers ses taux de réserves obligatoires et son principal taux d’intérêt.

Points macroéconomiques : États-Unis

2ème année sous le potentiel avec la poursuite de la dégradation du marché du travail

- Demande : le PIB du 3ème trimestre non publié à ce jour sera sans doute meilleur qu’anticipé avec la réduction du déficit extérieur. Cela étant, le choc de confiance et la ponction tarifaire continueront de peser sur la consommation des ménages et l’investissement hors IA au 1er semestre de 2026. La qualité de crédit des ménages se dégrade mais une hausse des transferts aux ménages pourrait soutenir la consommation à partir du 2ème trimestre. L’investissement logement restera faible en 2026. L’investissement productif restera essentiellement tiré par l’IA (data centers, logiciels et R&D).

- Marché du travail : les embauches diminuent. Le taux de chômage devrait se maintenir au-dessus de 4,5% en 2026 malgré la faiblesse de la participation (immigration contrainte). Les postes à pourvoir diminuent en tendance mais des pénuries de main d’œuvre perdurent.

- Politique budgétaire : le déficit fédéral s’est quelque peu réduit en 2025, cependant la situation reste préoccupante. La Cour suprême pourrait juger les tarifs douaniers illégaux ce qui occasionnerait un remboursement du trop-perçu aux importateurs. Des transferts aux ménages sont probables en 2026 en amont des mid-terms.

- Inflation : la baisse des prix du pétrole et la réduction de l’inflation des loyers devraient compenser l’impact des tarifs. Cependant, l’inertie des services (santé, assurance auto) maintiendra l’inflation au-delà de la cible en 2026.

Points macroéconomiques : Zone euro

Raffermissement de la croissance en 2026 sous l’impulsion de l’Allemagne (plan d’infrastructures et dépenses militaires) et d’une croissance toujours robuste des pays périphériques. En France, la croissance sera très modérée en raison de la persistance de l’incertitude politique et budgétaire.

- Demande interne : La consommation devrait être un peu plus soutenue en raison de gains de pouvoir d’achat (quoique plus modérés) et d’un taux de chômage devant rester faible. L’investissement sera mieux orienté avec la mise en œuvre des plans d’infrastructures et de défense en Allemagne, la hausse des dépenses militaires en Europe et les versements de NextGeneration EU, destinés principalement aux pays périphériques, qui se terminent fin 2026. En France, l’incertitude politique restera un frein à la croissance (attentisme).

- Demande externe : L’accord commercial entre la zone euro et les Etats-Unis et la trêve d’un an entre les Etats-Unis et la Chine réduisent l’incertitude et permettent de stabiliser le commerce extérieur.

- Politique budgétaire : L’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. En France, le déficit budgétaire devrait rester élevé compte tenu de l’Assemblée nationale divisée qui limite grandement la capacité d’action du gouvernement.

- Inflation : L’inflation devrait rester proche de la cible de 2 % de la BCE. L’inflation dans les services ne devrait se modérer que graduellement en raison d’un lent ajustement des salaires à l’inflation.

Points macroéconomiques : Chine

Ralentissement de l’activité économique en cette fin d’année malgré la solidité des exportations. La réunion du Politburo du 8 décembre indique une urgence à renforcer la demande interne dans un contexte international de plus en plus hostile à la Chine en 2026.

- Réunion du Politburo et la Conférence centrale de travail : l’accent a été mis sur la demande domestique laissant présager un renforcement du soutien budgétaire et monétaire l’année prochaine.

- Exportations nettes : les exportations demeurent robustes pour le mois de novembre. Les exports vers l’Afrique (28% GA) et l’U.E (15% GA) ont permis de compenser la chute des exportations vers les Etats-Unis (-28% GA). Le solde commercial a atteint plus de 1000 milliards de dollars depuis le début de l’année.

- Consommation : fébrilité de la consommation des services d’après les enquêtes PMI officielle et RatingDog pour le mois de novembre. La nouvelle dégradation du secteur de l’immobilier a pesé sur le moral des ménages. La PBOC dirige depuis novembre l’appréciation du yuan contre dollar via son cours pivot. Est-ce le début d’un rééquilibrage de la croissance chinoise vers la consommation ?...

- Investissement : l’investissement reste atone reflétant la politique anti-involution et l’environnement international hostile à la Chine.

- Inflation : L’inflation a été de 0,7 % GA au mois de novembre, soit un plus haut sur 21 mois, lié à la hausse des prix alimentaires de 0,3 % GA ( vs -2,6 % GA). L'inflation hors alimentation et énergie s'est maintenue à 1,2 % GA. L'indice des prix à la production, s'est stabilisé au mois de novembre à -2,2 % GA, reflétant la politique anti-involution.

Politique monétaire

Divergence entre la Fed et la BCE

- La Fed de plus en plus divisée

La Fed a procédé, le 10 décembre, à sa 3ème baisse de taux consécutive de 25 pb pour ramener le taux des Fed funds dans la fourchette [3,50% – 3,75 %]. Cette décision a été motivée par des risques baissiers sur l’emploi devenus plus importants. Les risques sur l’inflation demeurent orientés à la hausse mais l’impact des droits de douane est jugé comme devant être temporaire. D’importantes divisions sont apparues au sein du FOMC, 2 membres votant préférant un statu quo et un 3ème une baisse de 50 pb. Il s’agit de Stephen Miran, proche de Donald Trump, et dont le terme expire fin janvier. Après avoir arrêté la réduction de son bilan depuis le 1er décembre, la Fed a décidé d’acheter 40 Mds de $ par mois d’obligations courtes (essentiellement des T-Bills), à partir du 12 décembre, afin de maintenir un niveau ample de réserves bancaires et limiter les tensions sur le marché monétaire. Compte tenu de la poursuite de la dégradation du marché de l’emploi et des risques significatifs sur le marché de l’immobilier, nous anticipons 3 baisses de taux en 2026.

- Statu quo prolongé de la BCE

La BCE a laissé ses taux inchangés pour la 3ème fois consécutive lors de la réunion du 30 octobre. Elle estime être dans une position confortable en raison de la résilience de la croissance, d’un marché du travail solide et d’une inflation attendue comme devant rester proche de la cible de 2 % à moyen terme. Elle poursuit également la réduction de la taille de son bilan au travers du non-réinvestissement des tombées. En raison d’une croissance qui devrait se raffermir quelque peu en 2026 et d’une inflation proche de la cible de 2 %, nous pensons que la BCE devrait opter pour le statu quo jusqu’à la fin de l’année 2026 et continuer la réduction passive de son bilan (normalisation quantitative selon Isabel Schnabel).

Nos attentes de marché

Classes d’actifs

- Taux américains : la Fed a réagi à la dégradation de l’emploi malgré l’inflation supérieure à la cible. Le risque budgétaire reste présent mais la fin du QT et les achats de bills réduisent le risque haussier.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % jusqu’en 2026. Le Bund à 10 ans est projeté à 2,90 % à la fin du 1er trimestre.

- Spreads souverains : le risque politique français s’atténue à court terme mais devrait resurgir en fin d’année. La tendance au resserrement du BTP s’atténuera également au cours de l’année.

- Inflation zone euro : les anticipations d’inflation sont ancrées autour de l’objectif de 2 %.

- Crédit euro : les spreads de crédit IG se sont nettement resserrés. Un écartement graduel est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : l’allègement de la Fed et le statu quo de la BCE devrait contribuer à une hausse de l’euro vers 1,20 $.

- Actions européennes : après une année de croissance nulle, la croissance des résultats atteindra 9 %. Les multiples de valorisation devraient se maintenir autour de 16-17x.

- Dette émergente : les spreads émergents resteront réduits à court terme, grâce notamment à l'allègement de la Fed.