Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast de Zouhoure Bousbih :

- Revue de la semaine – Comme un air de 2022 ;

- Thème – Vers un choc énergétique comparable à celui de 2022 ?

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : L’IA, risque systémique des années 2020 ?

- L'intelligence artificielle (IA) redéfinit fondamentalement l'économie mondiale et les modèles d'affaires, les hyperscalers (Meta, Alphabet, Microsoft et autres) étant en tête des investissements massifs dans l'infrastructure et la puissance de calcul.

- Selon la BRI, l'IA a contribué à hauteur de 0,4 point de pourcentage à la croissance annuelle du PIB américain au cours des trois dernières années, les investissements représentant désormais 5 % du PIB, soit une part plus importante que lors du boom des valeurs technologiques de 2000.

- Les géants de la technologie dépendent de plus en plus de l'endettement (plus de 200 milliards de dollars en crédit privé) et de montages financiers sophistiqués (par exemple, le financement par conduits) pour financer l'expansion de l'IA, créant ainsi des risques systémiques potentiels.

- Les agences de notation de crédit signalent des lacunes comptables utilisées par les hyperscalers pour dissimuler des passifs hors bilan.

- Les autorités doivent surveiller la hausse des niveaux d'endettement, appliquer des exigences de fonds propres plus strictes et réévaluer la surveillance des marchés de crédit privé pour prévenir les vulnérabilités systémiques dues à l'IA.

L’IA comme moteur principal de la croissance américaine

Les dépenses d’investissement en IA ont probablement représenté environ la moitié de la croissance américaine en 2025.

Le boom de l’IA redessine le paysage financier et technologique, réoriente les priorités des marchés de capitaux et attire des flux d’investissement sans précédent. L’IA va sans doute révolutionner des pans entiers de l’économie (logiciels, équipements technologiques), voire modifier profondément les processus de production. Selon une étude de la BIS, les investissements en IA sont devenus un pilier de la croissance économique des États‑Unis, contribuant à hauteur de 0,4 point de PIB en moyenne sur les trois dernières années. Mi-2025, les dépenses d’investissement liées aux data centers représentaient 1 % du PIB, et l’investissement total en IT atteignait 5 % du PIB. Ce niveau dépasse même le sommet de la bulle Internet de 2000. L’infrastructure IA constitue désormais une composante critique de la formation du capital.

Les grandes entreprises technologiques — Meta, Alphabet, Amazon, Microsoft, Nvidia et Oracle — souvent dénommées « hyperscalers » — sont à l’avant‑garde de cette transformation. Leur engagement collectif en faveur de l’IA se reflète dans des plans d’investissement totalisant 600 milliards de dollars en 2026 et plus de 3 000 milliards en infrastructures de données et d’énergie jusqu’en 2030, financés par des actionnaires privés et des créanciers. Un rapport de Bloomberg montre que seulement 35 % de l’infrastructure cloud mondiale est optimisée pour les charges d’IA, ce qui justifie une hausse des investissements si les hyperscalers veulent rester rentables. Malgré l’optimisme et la rentabilité impressionnante de ces entreprises, la vraie rentabilité de ces investissements monumentaux demeure incertaine. Lors des révolutions technologiques passées, tous les acteurs majeurs n’en récoltent pas les gains attendus. À mesure que le secteur évolue, son influence sur les marchés actions et crédits s’accentue. Celma pose question quant aux répercussions à long terme sur la structure des marchés, le comportement des investisseurs et la résilience économique.

De la flexibilité financière à la complexité et aux contraintes d’endettement

Compte tenu de l’insuffisance des flux de trésorerie opérationnels, la Tech va devoir emprunter des montants considérables sur les marchés publics et privés.

Les hyperscalers ont embrassé le boom de l’IA en partant d’une position financière robuste. Le niveau de levier faible et l’abondance de flux de trésorerie disponibles font des hyperscalers des actions de qualité. Une transformation majeure s’opère dans le mode de financement des opérations liées à l’IA. Autrefois, les leaders du secteur IT finançaient leurs investissements principalement par les flux de trésorerie opérationnels, en maintenant une dette minimale. Mais l’envergure actuelle et future des investissements en IA les pousse désormais à rechercher des sources de financement externes. Les flux de trésorerie disponibles ne suffisent plus en valeur absolue face aux dépenses d’investissement, ce qui oblige à un changement de cap vers le financement par la dette. Cette bascule marque une modification structurelle des entreprises technologiques et souligne les besoins financiers massifs pour le développement des infrastructures d’IA.

La croissance fulgurante du crédit privé comme mécanisme de financement des investissements IA. Selon le document de la BIS, les prêts privés au secteur lié à l’IA ont progressé de presque zéro à plus de 200 milliards de dollars en un laps de temps remarquable. Les projections tablent sur 300 à 600 milliards d’ici 2030, ce qui montre l’importance continue de canaux de financement alternatifs. La part des prêts privés destinés aux entreprises IA est passée de moins de 1 % à près de 8 % du volume total de prêts en circulation.

Artifices comptables, SPVs, conduits : un air de déjà-vu ?

Au cœur de cette expansion, un réseau complexe et de plus en plus élaboré de structures de financement soutient la croissance capitalistique du secteur. Les géants de la tech émettent non seulement des montants record d’obligations d’entreprises— comme le financement de 30 milliards de dollars de Meta pour son data center en Louisiane —, mais utilisent aussi des mécanismes sophistiqués comme des « conduits » et des flux de capitaux circulaires pour optimiser leurs bilans et gérer leurs expositions aux risques. Le financement par conduit, par exemple, fait intervenir des véhicules juridiques spéciaux empruntant des fonds, construisant des infrastructures et louant ensuite les actifs à l’entreprise d’origine, ce qui maintient la dette hors des bilans de la société mère tout en encourant des charges locatives importantes. Moody’s estime que cette faille dans les règles comptables américaines permet aux grandes entreprises technologiques de cacher des dizaines de milliards de dollars de passifs potentiels liés à leurs data centers. Selon le Financial Times, ces règles signifient que les IA n’ont pas nécessairement à comptabiliser le coût du renouvellement d’un bail de data center, ni celui du non-renouvellement. Dans certains cas, les entreprises prennent des baux de courte durée (4 ans pour le data center Hyperion de Meta en Louisiane) tout en garantissant des compensations en cas de non-renouvellement (jusqu’à 28 milliards de dollars dans ce cas). En US GAAP (règles comptables), le renouvellement du bail ne peut être comptabilisé que s’il est « raisonnablement certain » (>70 % de probabilité). Parallèlement, le coût de la garantie de valeur résiduelle doit être pris en compte si le non-renouvellement est « probable » à plus de 50 % de chance. Des passifs potentiels sont donc masqués par les principes comptables. Dans les notes de bas de page du dernier rapport annuel de Meta, on peut lire: « Au 31 décembre 2025, les paiements RVG (compensation) ne sont pas probables et aucune provision n’a donc été comptabilisée ».

En outre, les financements circulaires dissimulent la localisation et l’ampleur du risque. Par exemple, Nvidia investit dans des entités comme CoreWeave, qui achètent ensuite du matériel Nvidia, louent de la capacité à d’autres entreprises de technologie et génèrent des revenus qui recyclent les flux dans le système. Ces flux de capitaux sont d’une complexité significative, impliquant des prêts privés d’assureurs, des titrisations avec des tranches de risque variées et des engagements de plusieurs milliards de dollars de sociétés de crédit privé — dont une partie est finalement détenue par des fonds mutuels et des ETF. Bien que ces mécanismes soient techniquement légaux, ils remettent en cause les notions traditionnelles de transparence et de répartition du risque. L’identification et la surveillance des risques par les régulateurs sera plus difficile à mesure que les dettes du secteur, sur des maturités longues, s’accumulent.

Le risque systémique s’est déplacé vers les hyperscalers et le crédit privé

IA est sans doute le principal risque systémique.

Pour l’instant, les risques de stabilité financière semblent modérés, mais plusieurs volets inquiètent les décideurs et les acteurs du marché. L’endettement croissant des entreprises IA autrefois faiblement endettées pourrait amplifier les chocs futurs et affecter les intermédiaires financiers si les rendements attendus ne se matérialisent pas.

La concentration des risques — sur les bilans des entreprises, dans les véhicules d’investissement passifs ou via des structures hors bilan — pose un risque d’instabilité si les gains de l’IA s’avèrent difficilement monétisables . Si les valorisations élevées des actions des géants de l’IA s’avèrent trop optimiostes par rapport aux profits futurs, un retournement cyclique aurait de lourdes conséquences.

Par ailleurs, la vague d’émission obligataire —120 milliards de dollars d’émissions nettes des hyperscalers attendues cette année — est largement absorbée par les fonds passifs, dont les opérations d’achats sans discernement risquent d’amplifier la volatilité en cas de dégradation des conditions de marché. La hausse des encours de la dette, visible et cachée, expose les investisseurs à des risques qui pourraient n’apparaitre qu’à la proc haine récession, d’autant plus que le secteur s’appuie sur des prévisions à long terme et des mécanismes de financement hasardeux.

Le décalage entre le prix de la dette et les valorisations des actions — les spreads de prêts des entreprises IA restent proches de ceux des entreprises non IA malgré des valorisations boursières très élevées — suggère des incohérences dans l’évaluation des risques.

Les régulateurs devront ainsi surveiller la concentration du levier, renforcer les exigences de fonds propres et réviser la supervision insiuffisante des marchés de crédit privé qui prévaut aujourd’hui. Sans vigilance et analyse proactive, le boom de l’IA pourrait se transformer en vulnérabilité systémique, avec des répercussions bien au-delà du seul secteur technologique.

Conclusion

Le boom de l’IA commence à transformer l’économie : les investissements exercent déjà un impact significatif sur la croissance américaine. Toutefois, les besoins de financement des grandes entreprises technologiques ont explosé, les flux de trésorerie opérationnels ne couvrant plus les besoins d’investissement. Les émissions obligataires des entreprises de technologie américaine progressent rapidement aux États‑Unis comme dans le reste du monde. Les mécanismes de financement et les règles comptables deviennent plus créatifs. Si les choses tournent mal, les pratiques comptables « créatives » et les véhicules de financement illiquides pourraient faire de l’IA le risque systémique majeur de la seconde moitié des années 2020.

Axel Botte

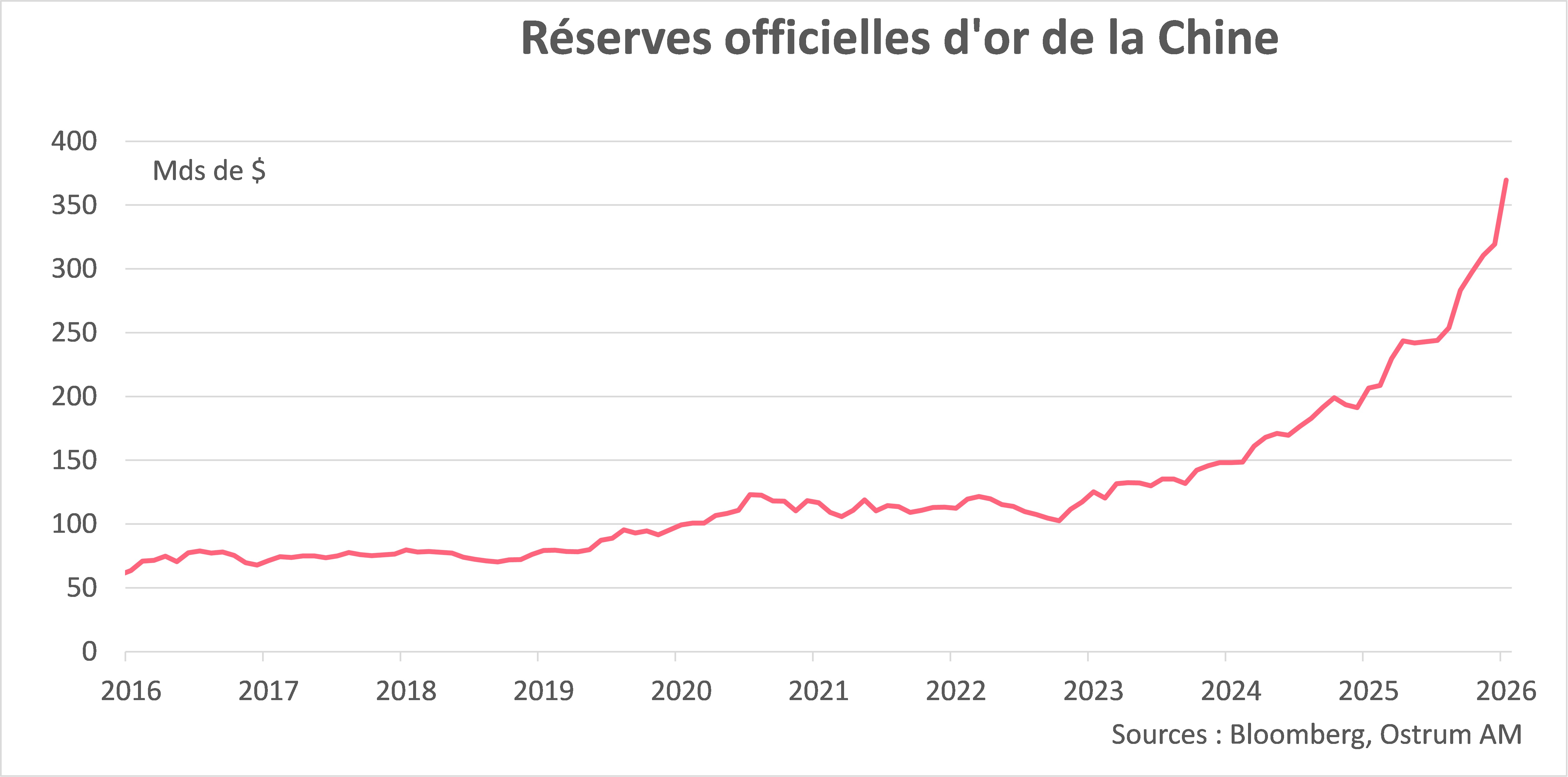

Le graphique de la semaine

Les réserves d'or de la Chine ont augmenté de plus de 15 % GM en janvier à un niveau record de 369,6 Mds $, soit la huitième hausse consécutive.

Depuis octobre 2022 et le gel des avoirs russes, les réserves d'or de la Chine ont augmenté de 266 Mds $, soit 260 %.

La part de l'or dans les réserves officielles de la Chine est désormais de 11 %, proche du niveau standard de 15 % pour les banques centrales.

La forte demande de la Chine soutient la tendance haussière des cours du métal jaune.

Le chiffre de la semaine

108

108 minutes. C’est la durée record du discours de Donald Trump sur l’état de l’Union.

La revue des marchés :

- Fed : la politique monétaire démunie face au choc de l’IA ?

- Taux : le T-note passe sous 4 %, le Bund le suit sous 2,70 % ;

- Actions : les indices tiennent mais les rotations s’intensifient ;

- Crédit privé : 2 nouveaux évènements de faillite et dépréciation d’actifs au Royaume-Uni et aux Etats-Unis.

Le dilemme de l’IA et les déboires du crédit privé

Les taux sans risque plongent (4% sur le T-note) en réaction aux mauvaises nouvelles sur le marché du crédit privé (KKR, MFS) malgré quelques signaux d’inflation. Le risque d’intervention militaire en Iran maintient la pression haussière sur le pétrole. Les spreads de crédit s’élargissent modérément.

Les Treasuries ou le Bund constituent de nouveau la principale valeur refuge face à la récurrence des accidents financiers notamment liés aux marchés de crédit privé. La détente des taux longs japonais participent également au mouvement. Les marchés d’actions sont globalement stables malgré une volatilité accrue au niveau des titres individuellement. La volatilité sous la surface des indices est assez forte. La volatilité des taux reste en revanche réduite, et les spreads souverains ou de crédit demeurent globalement stables.

Sur le plan conjoncturel, les enquêtes des Fed régionales de février rapportent une légère inflexion à la baisse de la croissance aux Etats-Unis. Les statistiques immobilières confirment le rebond des prix entrevu depuis l’automne, qui traduit le manque de logements disponibles à la vente. Les ventes dans l’ancien restent au plus bas historique autour de 4 millions de transactions annuellement. Par ailleurs, le débat fait rage au sein de la Fed quant à la capacité des autorités monétaires à réduire une éventuelle hausse du chômage engendrée par l’IA. La substitution capital-travail fera augmenter le taux de chômage d’équilibre mais aussi la croissance potentielle et le taux « neutre ». La stimulation de la demande au travers de baisses de taux ne freinerait probablement pas la hausse du chômage, laissant la Fed démunie face à la dégradation du marché du travail. Parallèlement, les difficultés d’insertion dans l’emploi des jeunes diplômés se traduiraient par une perte de capital humain, des salaires inférieurs aux attentes et une nouvelle aggravation des défauts sur la dette étudiante. En zone euro, les enquêtes sortent en ordre dispersé sans remettre en cause la reprise. L’inflation en France et en Espagne ressort un peu supérieure aux attentes avant l’estimation flash de la zone euro.

Sur les marchés financiers, les taux souverains s’inscrivent en baisse. Le T-note passe sous le seuil de 4 % lors que le Bund s’échange sous 2,70 %. Les conséquences du développement de l’IA mettent une pression considérable sur les cours boursiers des entreprises de logiciels et de leurs créanciers. L’aversion pour le risque profite logiquement aux emprunts d’états. En outre la pente de la courbe des JGBs attirent les flux étrangers. La baisse des rendements nippons (2,14 % sur le 10 ans) se transmet aux principaux marchés obligataires. L’inflation surprend pourtant à la hausse en Australie, au Japon, en Europe ou même aux Etats-Unis avec des prix à la production à +2,9% sur un an. L’inflation courte intègre aussi la hausse du brut liée à la situation iranienne (72 $ le baril de Brent vendredi). Les spreads souverains en zone euro s’écartent marginalement, profitant comme le Bund de l’aversion pour le risque. L’OAT française (57 pb à 10 ans) surperforme le BTP italien (60 pb) depuis quelques semaines. Le crédit s’écarte (+3 pb) modérément en réaction au stress actuel sur les fonds de crédit privé et structuré. L’iTraxx crossover souvent utilisé comme couverture tutoie les 260 pb. Les marchés actions sont chahutés même si la volatilité globale reste proche de 20%, loin des niveaux de crise. Les services publics et les financières font mieux que la santé ou la technologie en Europe. Le S&P 500 progresse sur la semaine, montrant toutefois une certaine fragilité en séances. La surperformance impressionnante du Kospi (+48% en 2026) et du Nikkei (+17 %) continue.

Axel Botte

Marchés financiers