Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Aline Goupil-Raguénès :

- Revue de la semaine – Trump cherche une porte de sortie ;

- Thème – Premiers signes des effets du choc énergétique en zone euro.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Premiers signes des effets du choc énergétique en zone euro

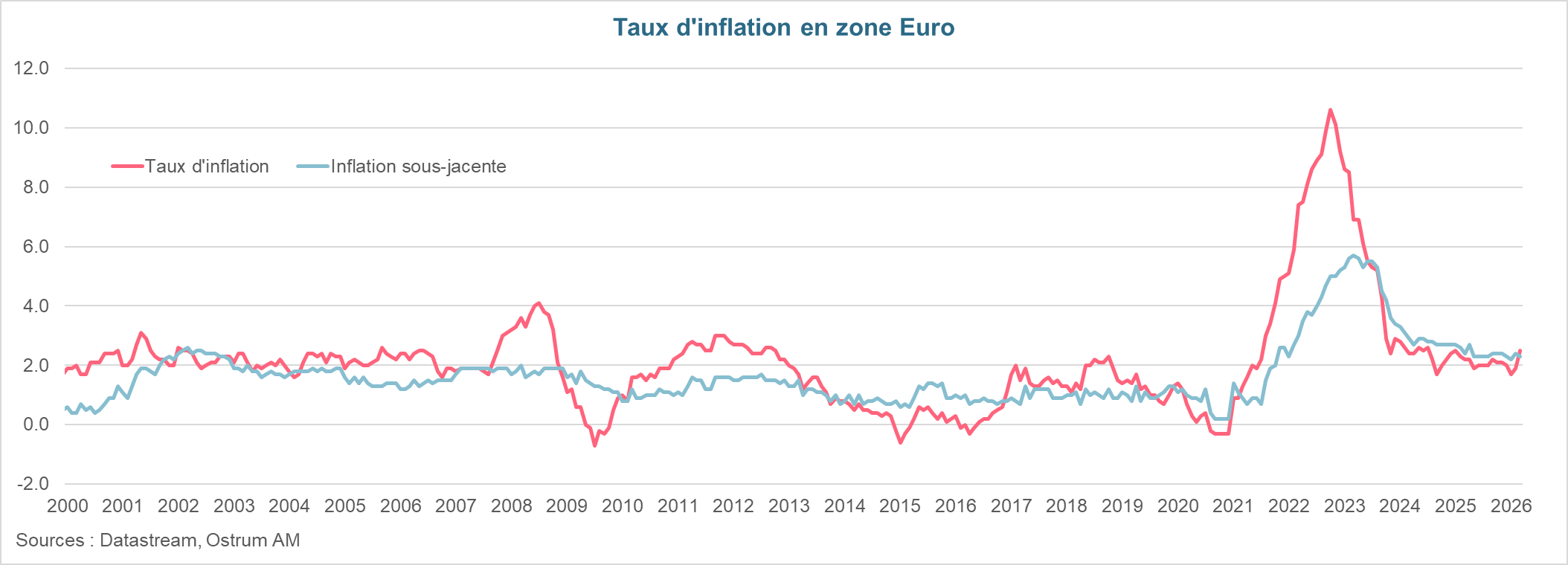

- Les effets du choc énergétique commencent à se voir au travers des statistiques en zone euro. L’inflation s’est accélérée à 2,5 % en mars en raison de la contribution redevenue positive des prix de l’énergie. Ce n’est que le début ;

- Selon l’enquête S&P global, la nette hausse du prix des inputs n’est pas répercutée sur les prix de vente, du moins pour le moment, les chefs d’entreprises l’absorbant dans leur marge. Cela ne devrait pas perdurer à la vue de l’enquête de la commission européenne qui signale une forte augmentation des anticipations de prix de vente à 3 mois ;

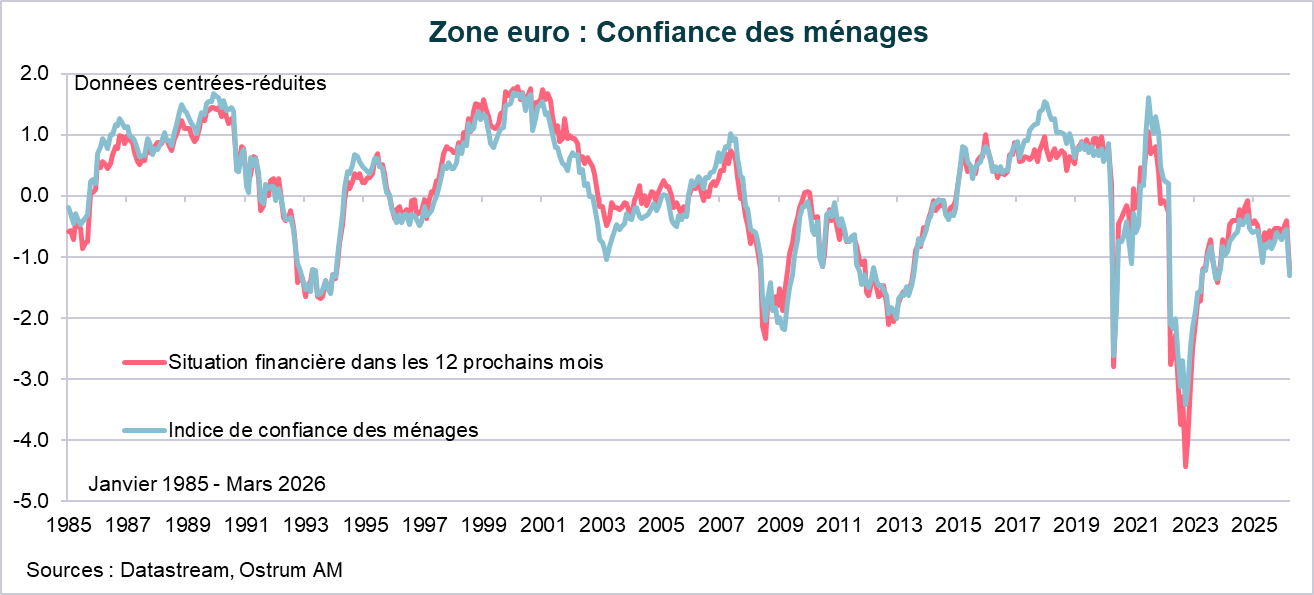

- La confiance des ménages s’est détériorée en mars, ces derniers anticipant une nette dégradation de leur perspective de niveau de vie en raison d’une envolée des anticipations d’inflation à 1 an. Cela intervient alors que le souvenir de l’inflation de 2022 est encore prégnant comme en atteste la perception d’une inflation toujours élevée de la part des ménages (3 % en février) ;

- Christine Lagarde a déclaré, le 25 mars, que si le choc énergétique se traduisait par un dépassement de la cible d’inflation important, mais pas trop persistant, un ajustement de la politique monétaire pourrait être justifié, d’autant plus que ne pas réagir pourrait poser un risque de communication. Compte tenu de l’ensemble de ces éléments, la forte hausse des prix de l’énergie devrait amener la BCE à relever ses taux dès le mois de juin afin de montrer sa détermination inconditionnelle à ramener l’inflation à 2 % à moyen terme.

Accélération de l’inflation à 2,5 % en mars

Accélération de l’inflation en mars liée aux prix de l’énergie.

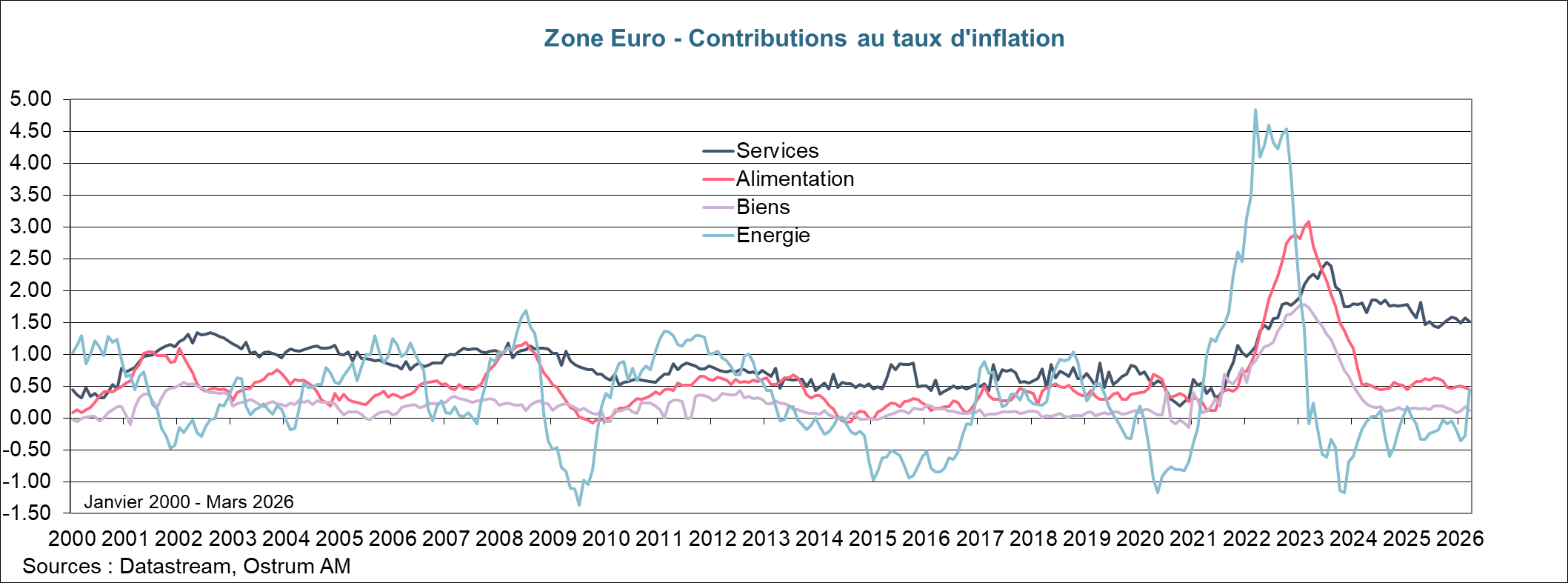

Selon les chiffres préliminaires d’Eurostat, l’inflation en zone euro s’est accélérée en mars pour atteindre 2,5 % sur un an à comparer à 1,9 % en février. Sans surprise, cela est lié aux prix de l’énergie. Ils ont augmenté de 4,9 % sur un an alors qu’ils étaient en baisse au cours des 12 derniers mois (de -3,1 % en février). Les prix de l’alimentation se sont un peu modérés (2,4 % après 2,5 %) mais il convient d’être prudents compte tenu de l’importance du détroit d’Ormuz dans le commerce d’engrais. Une fermeture prolongée aurait des conséquences avec retard sur les prix de l’alimentation. L’inflation sous-jacente (qui exclut l’alimentation et l’énergie) s’est modérée à 2,3 %, contre 2,4%, en raison notamment de la dissipition de l’effet des JO d’hiver sur les prix des services en Italie. Après avoir accéléré à 3,4 % en février, l’inflation dans les services de la zone euro est ainsi revenue au niveau du mois de janvier, à 3,2 %.

On commence donc à voir un impact de la quasi fermeture du détroit d’Ormuz sur l’inflation au travers d’une contribution redevenue positive des prix de l’énergie. On est loin des niveaux atteints en mars 2022 (7,4 %), lors de l’éclatement de la guerre en Ukraine. L’inflation était déjà forte en février 2022 (5,9 %) en raison du fort rattrapage de la demande post-Covid et des tensions dans les chaînes de production que cela avait engendré.

Diffusion à venir de la hausse des prix énergétiques dans les autres secteurs de l’économie.

Cette inflation plus élevée en mars est une première étape. La hausse des prix devrait se poursuivre avec la diffusion de l’augmentation des prix énergétiques à d’autres secteurs de l’économie (industriels et certains secteurs des services comme celui des transports).

Enquêtes auprès des chefs d’entreprises

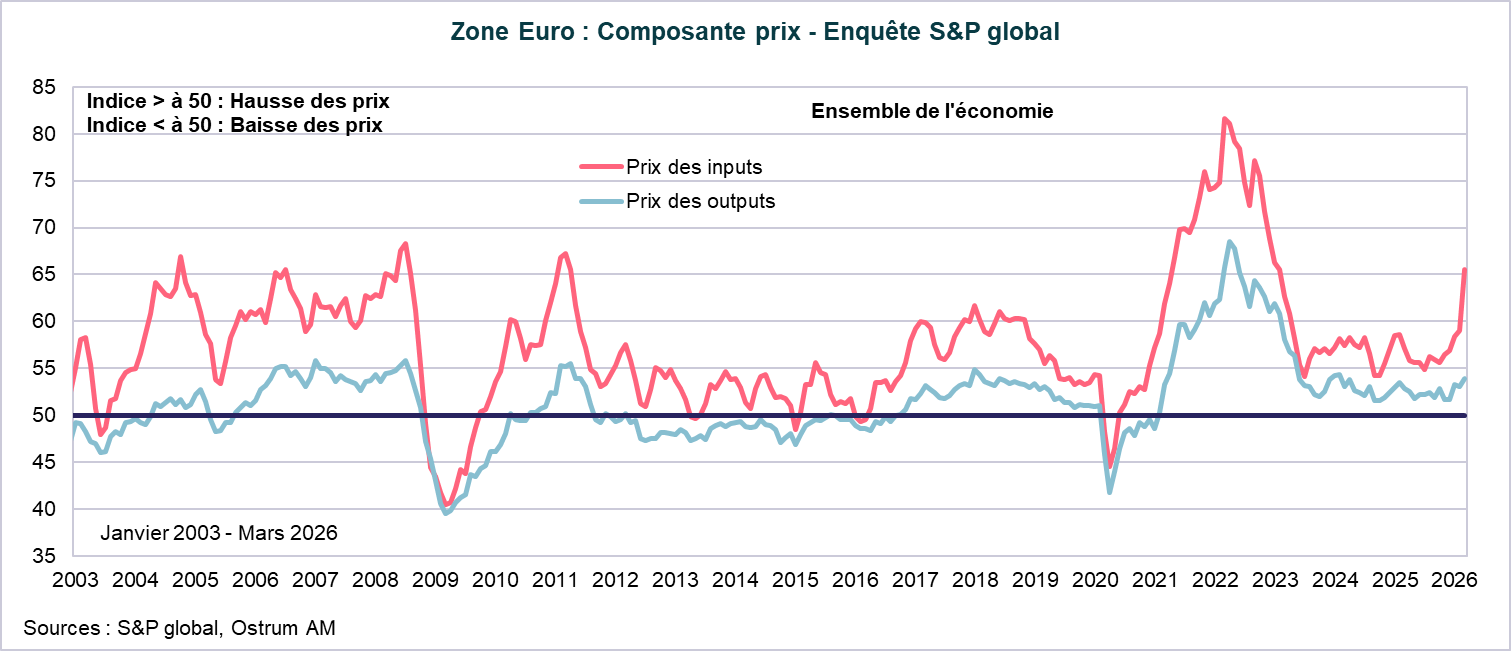

Enquête S&P global

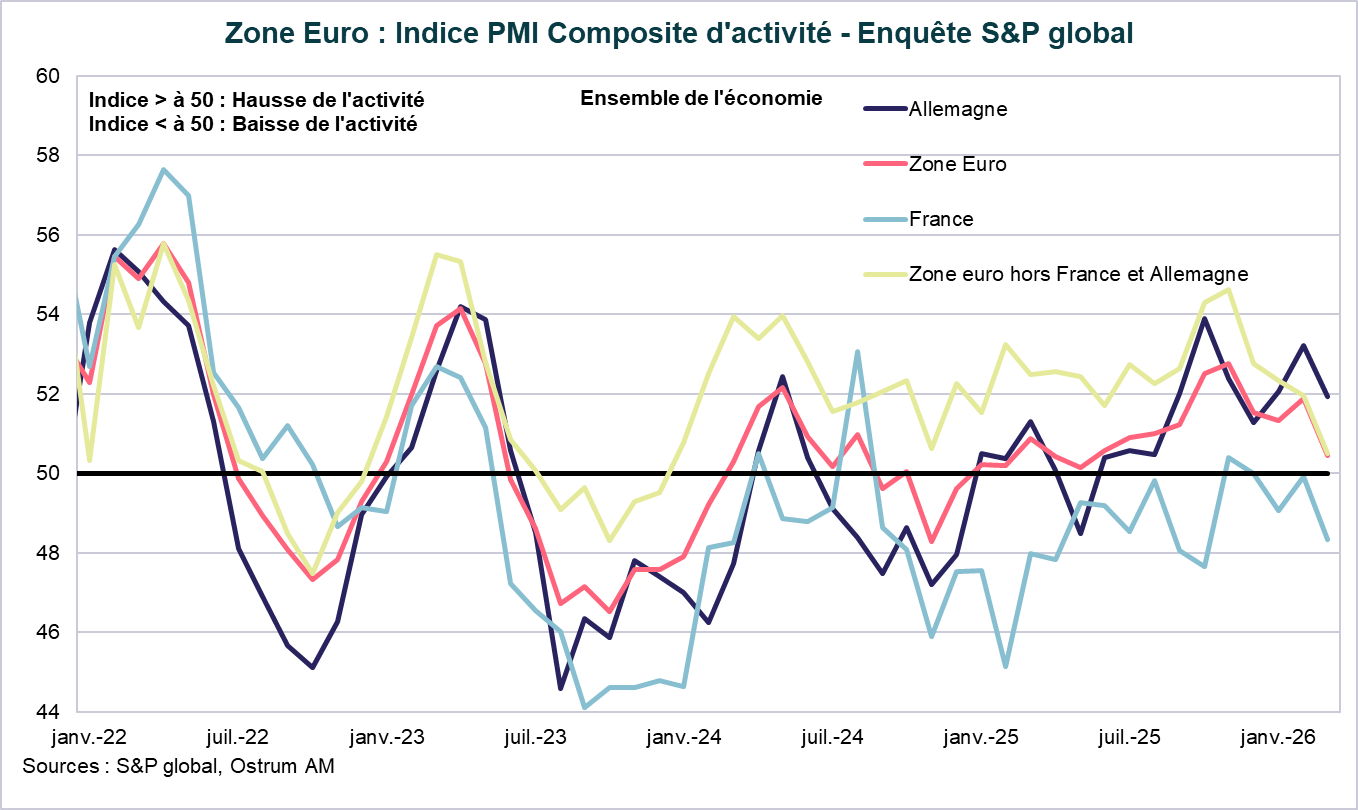

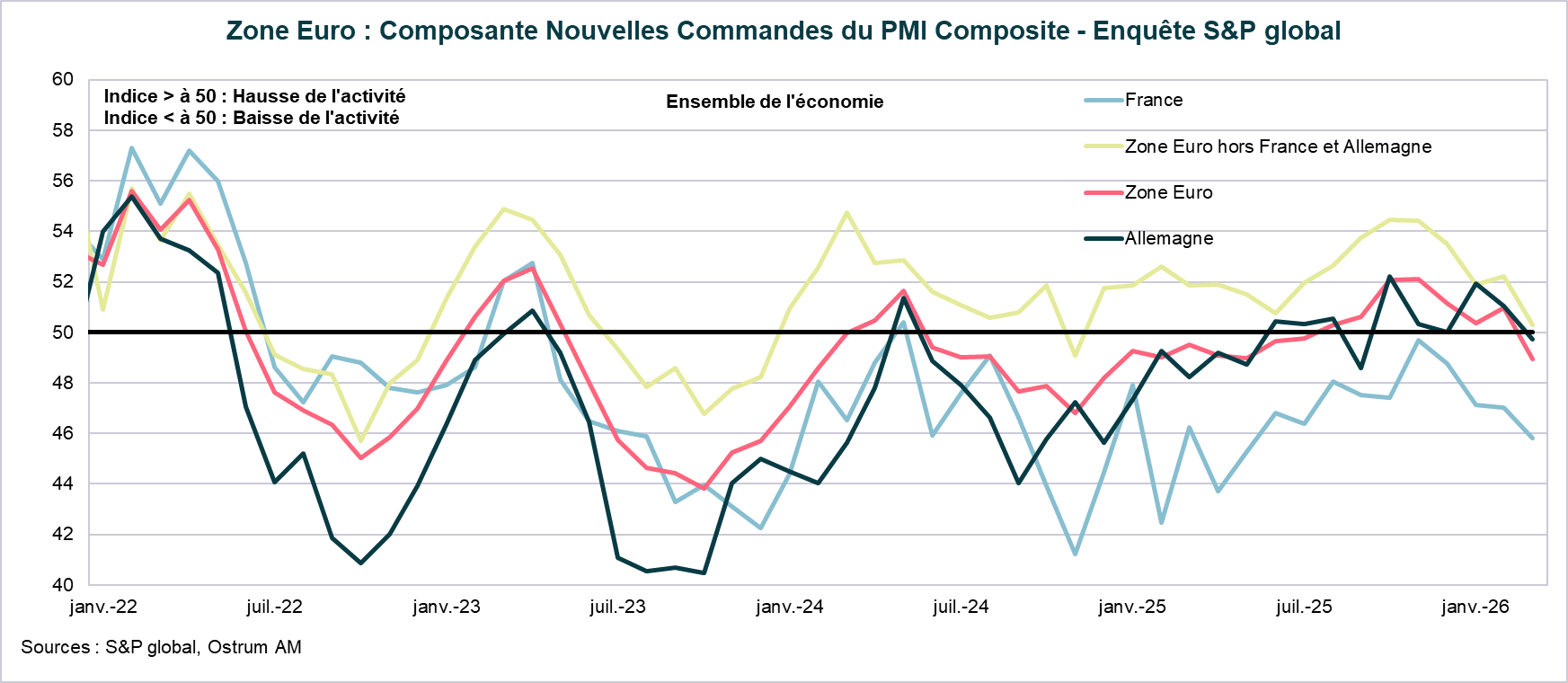

L’enquête S&P global est réalisée auprès des chefs d’entreprises. En mars, l’indice PMI composite s’est modéré pour revenir à 50,5 contre 51,9 en février. L’indice est juste au-dessus du seuil des 50 signalant une légère hausse de l’activité. La demande adressée aux chefs d’entreprises a baissé pour la 1ère fois en 7 mois. L’indice des nouvelles commandes de la zone euro est inférieur à 50 : 48,5, le plus bas depuis décembre 2024.

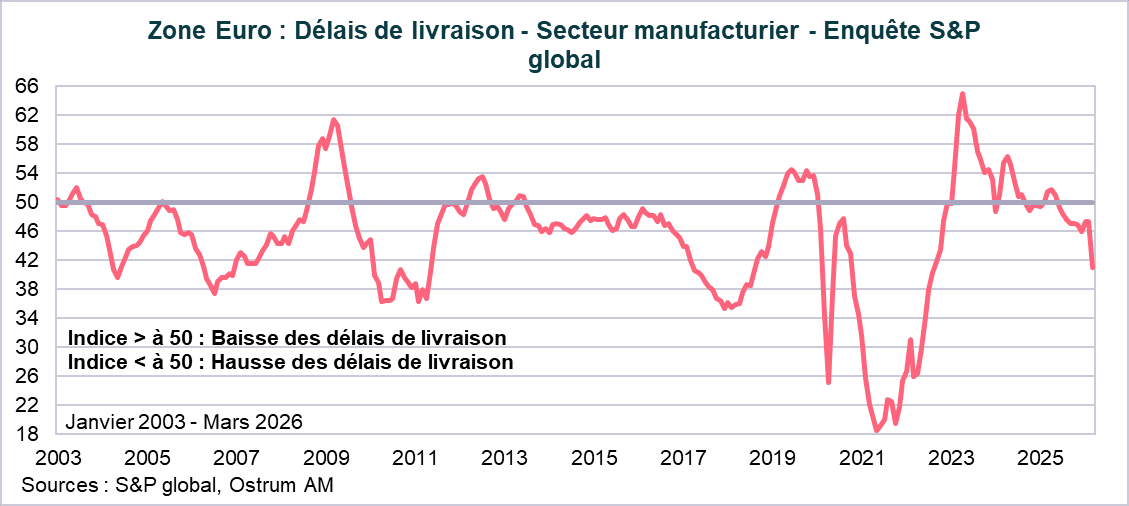

Nette hausse des délais de livraison et du prix des inputs.

Dans le secteur manufacturier, les délais de livraison ont fortement augmenté (l’échelle est inversée sur le graphique) pour atteindre les niveaux d’août 2022. La hausse des prix énergétiques se voit au travers de celle du prix des inputs dont l’indice a augmenté de près de 11 points pour atteindre un plus haut depuis octobre 2022. Celle-ci n’est pas, pour le moment, répercutée sur les prix de vente comme l’atteste la quasi stabilité du prix des outputs. Cette enquête suggère que les chefs d’entreprises absorbent la hausse des prix énergétiques dans leur marge, à ce stade.

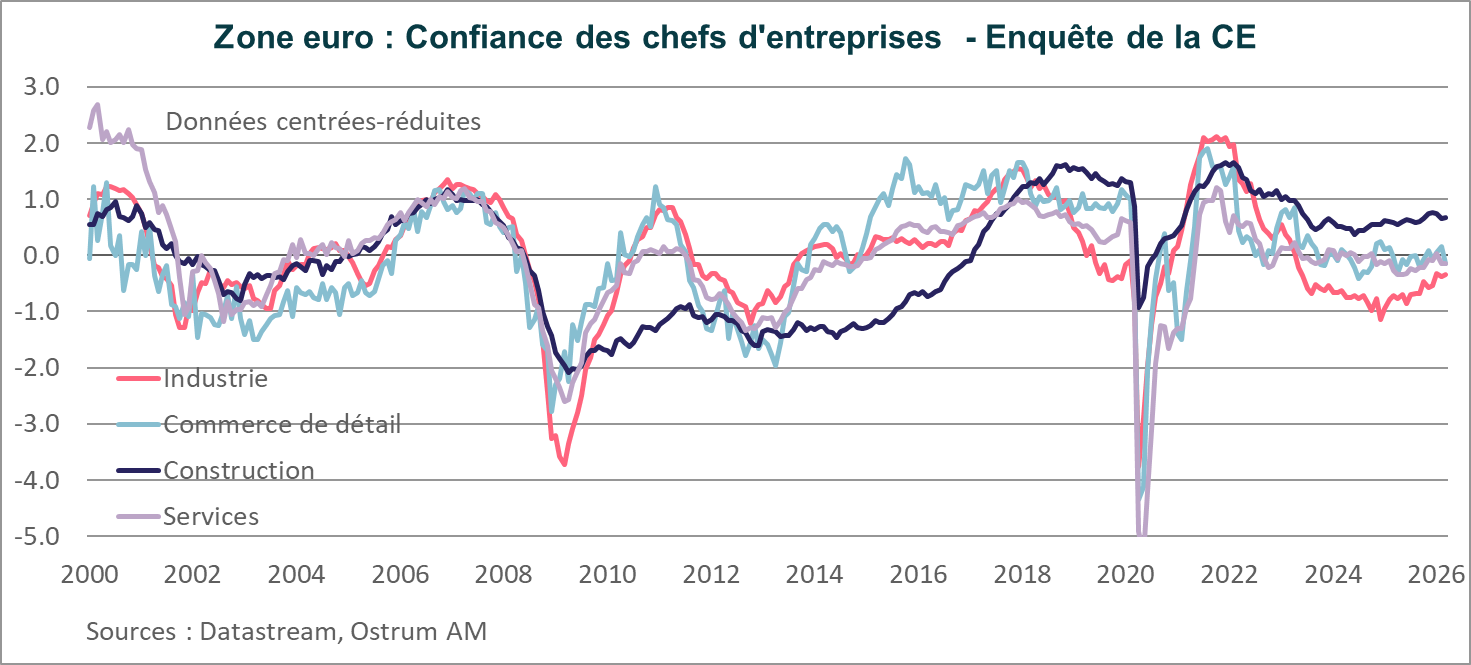

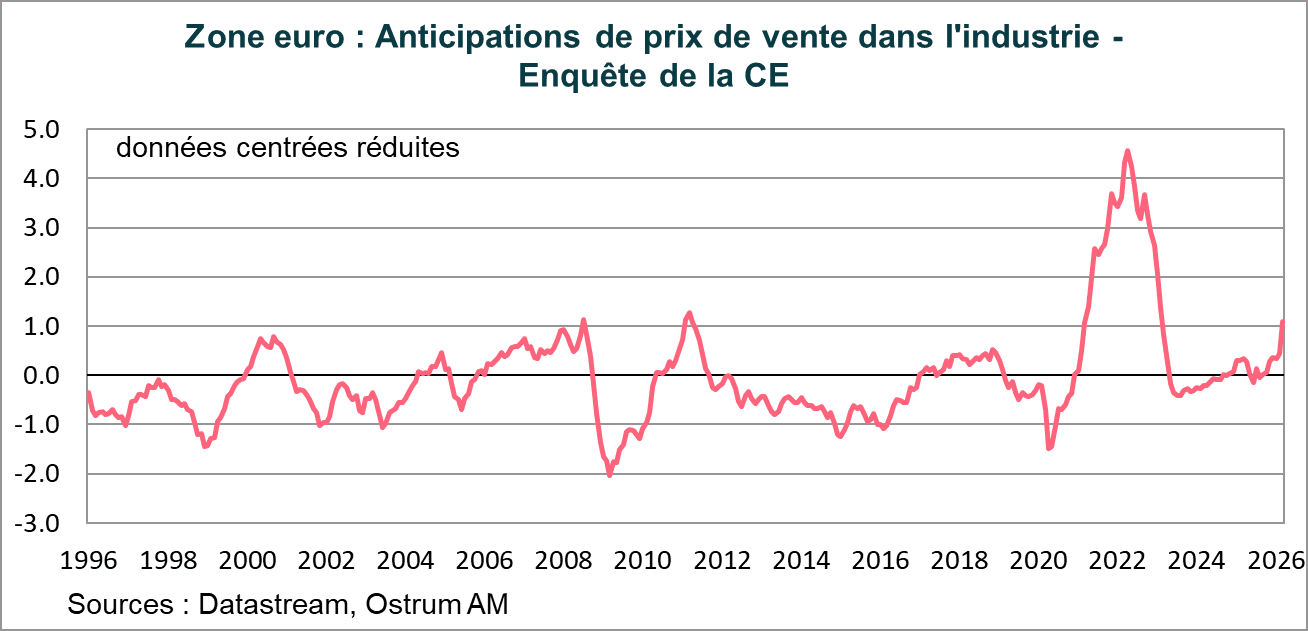

Enquête de la commission européenne

Envolée des anticipations de prix de vente dans l’industrie.

La confiance des chefs d’entreprises est restée relativement inchangée en mars selon l’enquête de la CE. L’indice oscille autour de sa moyenne de longue période dans le commerce de détail et les services (0 sur le graphique), se stabilise au-dessus dans la construction et reste en-dessous de sa moyenne de long terme dans l’industrie.

Cette stabilité apparente masque une hausse des anticipations de prix de vente à 3 mois de la part des chefs d’entreprises et de manière particulièrement forte dans l’industrie. Celles-ci se sont envolées au mois de mars, pour s’établir bien au-dessus de leur moyenne de long terme et sur un plus haut depuis février 2023. On est néanmoins loin du pic d’avril 2022.

Enquête auprès des ménages

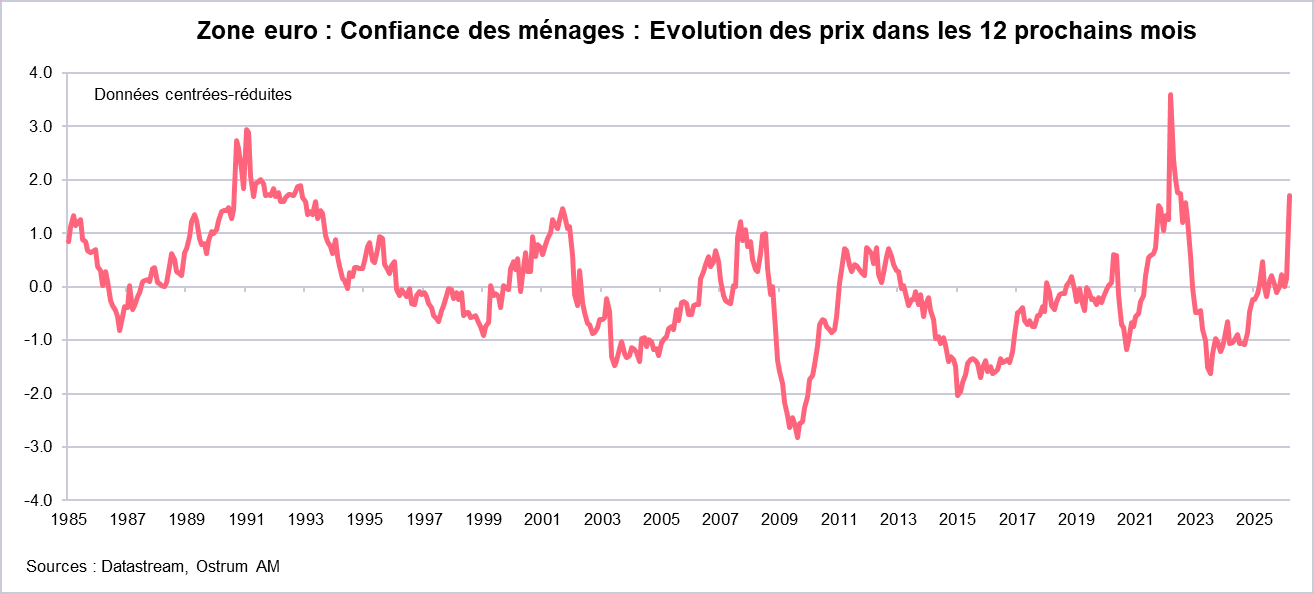

Forte hausse des anticipations d’inflation des ménages à 1 an…

L’enquête de la CE a révélé, sans surprise, une nette baisse de la confiance des ménages de la zone euro. L’indice s’établit bien en-dessous de sa moyenne de longue période. Les ménages anticipent une dégradation de la situation économique et de leur situation financière au cours des 12 prochains mois. Celle-ci résulte d’une forte hausse des perspectives de prix des ménages sur les 12 prochains mois. L’indice est bien au-dessus de sa moyenne de longue période et sur un plus haut depuis juillet 2022.

… Alors que la perception d’inflation des ménages reste élevée : 3 % en février.

L’enquête de la BCE sur les anticipations des ménages n’a pas intégré les conséquences du choc énergétique étant donné que 97 % des réponses ont été collectées avant l’éclatement du conflit en Iran. Les perspectives d’inflation à 1 an et 3 ans se sont un peu modérées en février pour s’établir à 2,5 % et celles à 5 ans sont restées stables à 2,3 %. Un point d’attention vient du fait que la perception d’inflation des ménages reste élevée : 3 % en février, en dépit de la modération des prix à 1,9 % en février 2026. Cette perception de l’inflation des ménages n’a pas retrouvé les niveaux de 2 % qui prévalaient avant la forte reprise post Covid (avant juillet 2021).

Que disent les marchés ?

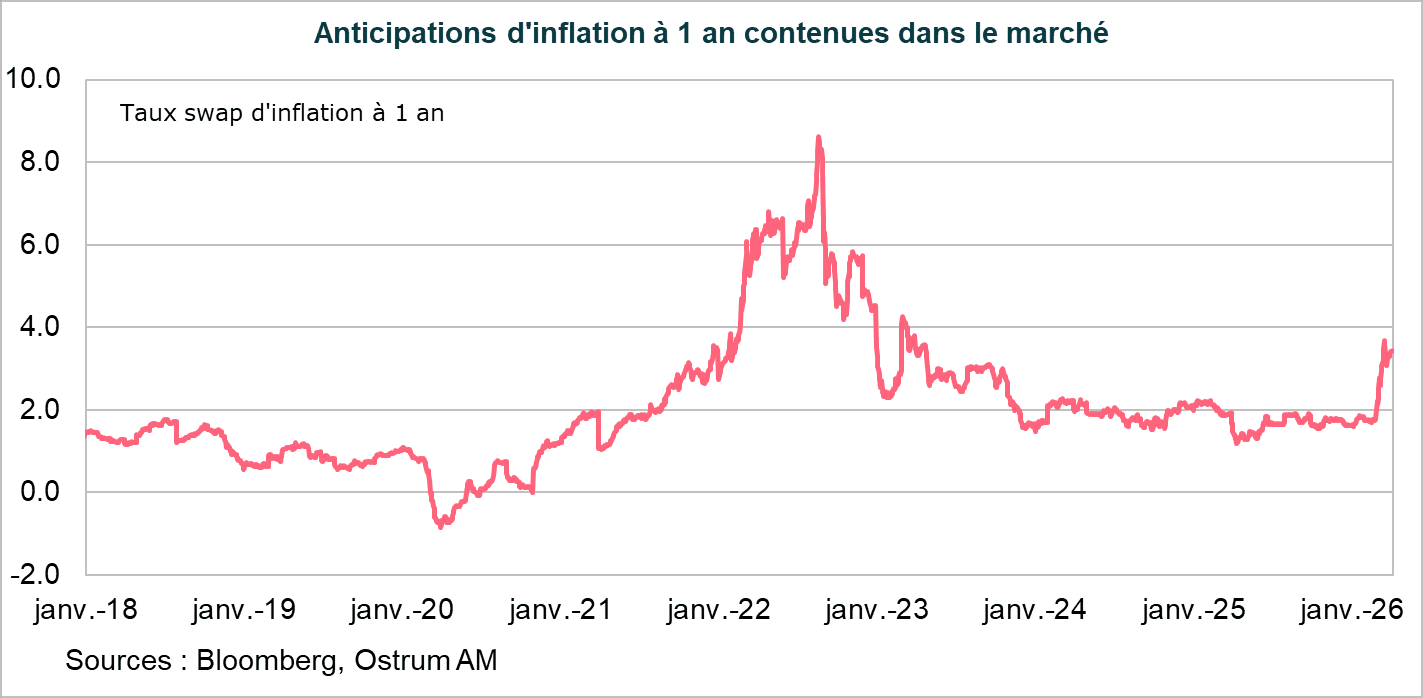

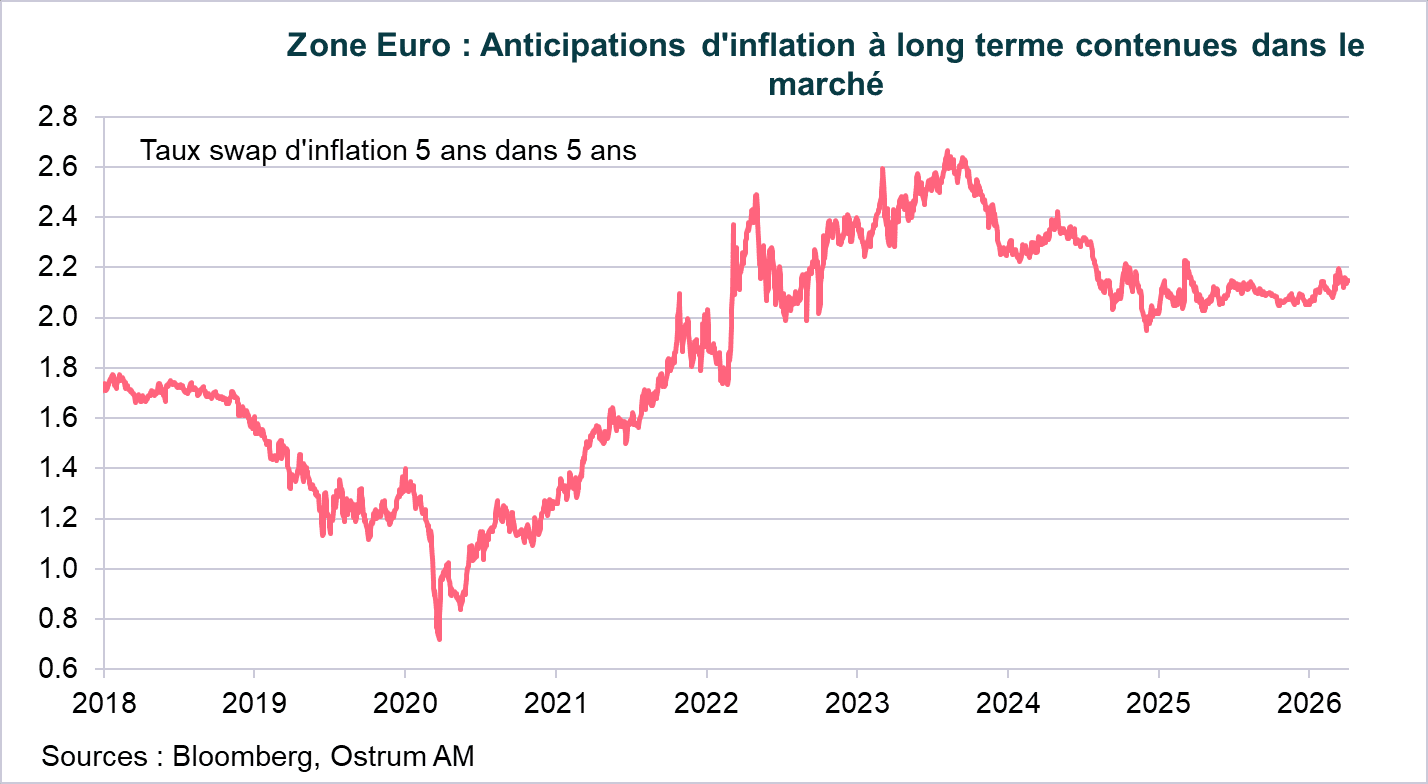

Les anticipations d’inflation à long terme restent bien ancrées.

Les anticipations d’inflation à 1 an contenues dans le marché ont fortement augmenté à la suite du déclenchement du conflit en Iran. Le taux swap d’inflation à un an est passé de 1,8 %, le 27 février, à un pic de 3,70 %, le 19 mars, pour revenir à 3,40 % aujourd’hui. Ce choc n’est pas perçu comme persistant par les marchés contrairement à février 2022. Les anticipations d’inflation à long terme mesurées par le taux swap d’inflation 5 ans dans 5 ans sont restées bien ancrées, évoluant entre 2,1 % et 2,2 %, contrairement à 2022.

Conclusion

Les premiers signes des effets de la hausse des prix énergétiques commencent à se voir au travers des chiffres d’inflation et des enquêtes. Les ménages anticipent une forte hausse de l’inflation à un an et les chefs d’entreprise de leur prix de vente au cours des 3 prochains mois. Cela intervient alors que la perception de l’inflation des ménages reste encore élevée (3 % en février). La BCE craint que le souvenir récent de l’inflation ne génère des effets de second tour (impact sur les salaires). Lors de son discours du 25 mars, Christine Lagarde a indiqué que si le choc énergétique se traduisait par un dépassement de la cible d’inflation important, mais pas trop persistant, un ajustement de la politique monétaire pourrait être justifié, d’autant plus que ne pas réagir pourrait poser un risque de communication. « La réponse optimale à un tel écart est plus faible lorsque la cause est une perturbation exogène de l'offre plutôt qu'une forte demande, mais elle n'est pas nécessairement nulle ». Compte tenu de l’ensemble de ces éléments, la forte hausse des prix de l’énergie devrait amener la BCE à relever ses taux dès le mois de juin afin de montrer sa détermination inconditionnelle à ramener l’inflation à 2 % à moyen terme.

Aline Goupil-Raguénès

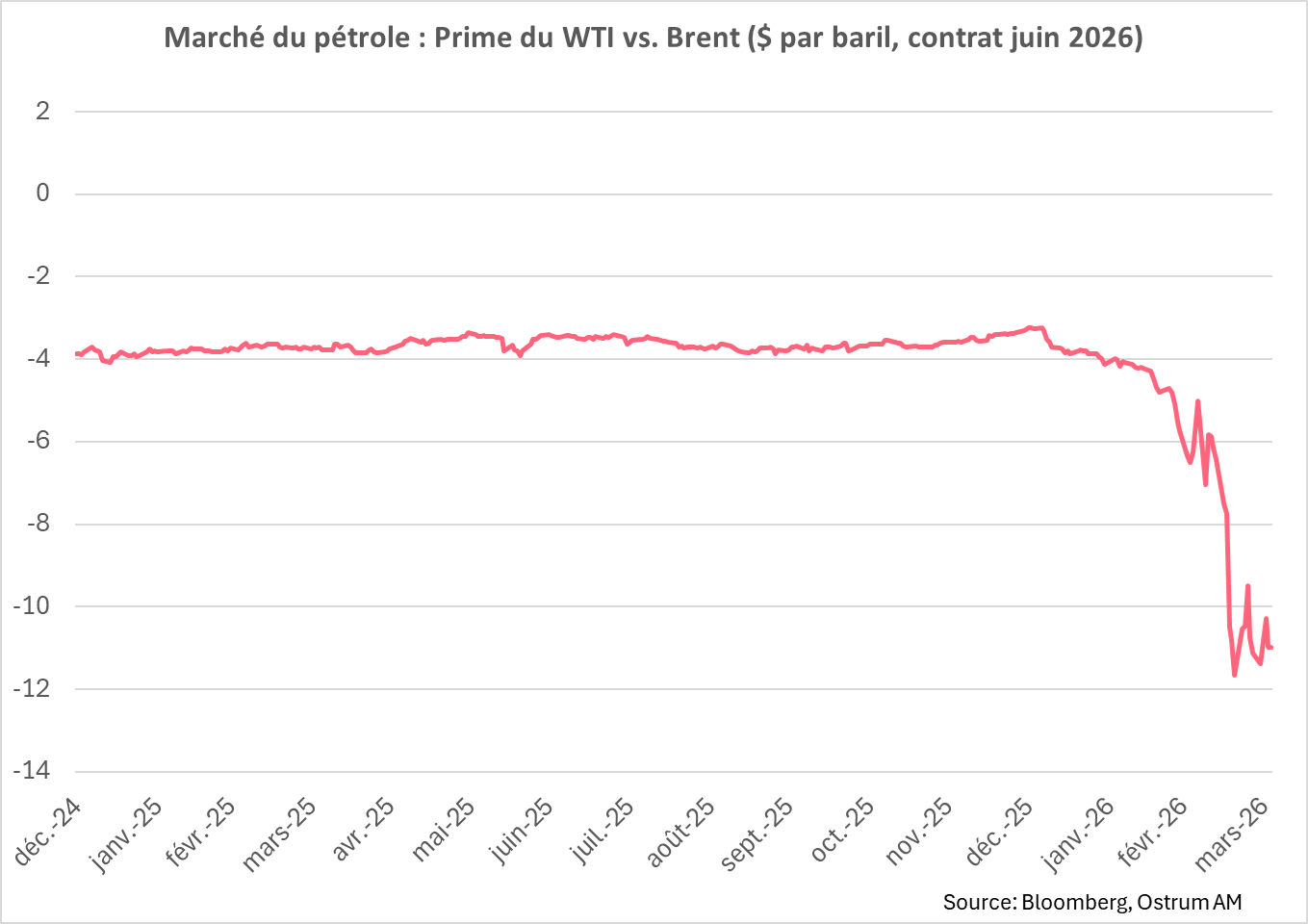

Le graphique de la semaine

Le WTI américain s'échange 10 $ sous son équivalent européen selon les cotations du contrat d'échéance juin 2026. Le WTI américain s'échange aux alentours de 98 $ pour livraison fin juin alors que le Brent - référence internationale - se traite autour de 108 $.

L'écart de prix entre ces deux pétroles légers de qualité similaire traduit la prime de risque géopolitique supportée par les européens sachant que l'Asie est encore plus dépendante des exportations de brut du Golfe, et de l'or noir d'Oman ou de Dubai.

L'arrêt éventuel du conflit aurait pour effet de réduire sensiblement cette prime sur le Brent.

Le chiffre de la semaine

40,7

Les demandes de retrait des investisseurs dans le fonds Blue Owl Technology Income Corp ont fortement augmenté au 1er trimestre pour représenter 40,7 % de la valeur du fonds. Elles ont été limitées à seulement 5 %.

La revue des marchés :

- Iran : Trump se donne deux à trois semaines pour mettre un terme au conflit ;

- Etats-Unis : emploi en hausse de 178k et taux de chômage à 4,3% mais des données incohérentes ;

- Taux : le T-note se cale sur 4,35 % et 3% sur le Bund ;

- Actions : rebond des actions avant le long weekend de Pâques.

Trump cherche une porte de sortie

Le conflit se prolonge sans issue clairement identifiée. La pression américaine n’apporte pas de solution mais la volatilité s’atténue quelque peu dans des marchés pourtant désorientés.

Le discours de Donald Trump n’a pas permis de donner de perspective claire sur l’issue du conflit. Une intervention au sol reste possible et les Etats-Unis continuent de pilonner l’Iran qui riposte en ciblant des infrastructures dans plusieurs pays du Golfe. La volatilité a néanmoins eu tendance à s’atténuer sur les marchés. Les taux oscillent autour de 4,30 % aux Etats-Unis (T-note à 10 ans) et 3 % en Allemagne (Bund). Les spreads de crédit se stabilisent et les indices de CDS affichent un rétrécissement significatif (-35 pb sur le XOVER). Les actions reprennent entre 2 et 3 % sur la semaine. Le dollar fait toujours figure de valeur refuge. Loin du conflit, le réal ou le dollar australien permettent une diversification attractive.

La guerre en Iran rythme l’actualité du pétrole et par voie de conséquence les marchés. Les publications économiques sont nécessairement datées même si les premières données de mars sont apparues. L’inflation en zone euro remonte comme attendu à 2,5 % en mars en raison de la contribution forte des prix de l’énergie. L’inflation sous-jacente est en revanche inférieure aux attentes à 2,3 %. Outre le pétrole, il convient de surveiller l’évolution des prix alimentaires en aval de la hausse des prix des fertilisants. Les enquêtes traduisent un choc de prix relatif, plutôt qu’un épisode durablement inflationniste. La structure par terme des anticipations d’inflation indique une inflation supérieure à 3 % tout au long de l’année puis un retour à l’objectif de 2% l’année suivante. La BCE sera néanmoins contrainte d’agir sur les taux afin de peser préventivement sur les anticipations d’inflation. Aux Etats-Unis, les données du marché du travail semblent incohérentes. Les 178k créations d’emplois en mars sont à nuancer compte tenu des révisions sur février (-133k) et de l’enquête auprès des ménages qui estime la variation à -64k le mois dernier. La baisse du chômage n’est due qu’à la baisse du taux de participation. Le temps partiel subi remonte et les heures travaillées sont en baisse. Les salaires horaires moyens ralentissent à +3,5 % sur un an. L’ISM manufacturier rapporte des tensions sur les prix des intrants (énergie, aluminium, cartes mémoire…) mais l’activité semble s’améliorer alors que l’Administration Trump s’apprête à imposer de nouveaux tarifs sur les produits pharmaceutiques ainsi que l’aluminium et le cuivre.

Les marchés semblent s’acclimater à ce climat délétère. Le 10 ans américain oscille autour de 4,35 % en fin de semaine dans des volumes réduits en ce vendredi saint. Les marchés d’actions ont rebondi sous l’effet de rachats de positions vendeuses gagnantes en mars avant un long week-end, susceptible d’être marqué par de nouvelles attaques sur l’Iran. Jerome Powell semble vouloir se donner du temps en soulignant la stabilité des anticipations d’inflation. La Fed sait parfaitement qu’elle ne doit pas réagir à un choc d’offre temporaire mais le souvenir de 2022 augmente le risque de dérive des anticipations. Le Bund se situe à 3 %. Les spreads souverains se sont détendus, le spread du BTP restant néanmoins plus large que l’OAT, l’exposition de l’Italie au gaz étant plus importante. Le crédit obligataire est stable, l’essentiel de la volatilité se concentrant sur les indices. Les actions ont rebondi, notamment les financières et les services publics en Europe.

Axel Botte

Marchés financiers