Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

Perspectives au 20/03/2026.

La lettre du CIO

La guerre en Iran provoque un nouveau choc pétrolier

La guerre menée par les Etats-Unis et Israël contre l’Iran ouvre un nouveau front géopolitique après les tensions sur le Groenland et l’intervention américaine au Venezuela en début d’année. Aux frappes américaines et israéliennes, les Iraniens répondent par le ciblage d’infrastructures énergétiques et d’intérêts occidentaux au Moyen-Orient. Les prix du pétrole ont flambé au-delà de 100 $ après la fermeture du détroit d’Ormuz par les autorités iraniennes. Outre l’approvisionnement en brut, des métaux et d’autres matières premières voient leur commerce s’effondrer. A ce stade, une intervention américaine au sol reste incertaine. Il est donc probable que le trafic maritime restera perturbé pour plusieurs semaines, voire plusieurs mois, avec à la clé une hausse des prix et des pénuries. L’issue de la crise dépendra de la capacité des Etats-Unis à prendre le contrôle de la région en évitant les sabotages.

Pour les marchés financiers, la fonction de réaction des Banques centrales sera clé. Un resserrement monétaire précoce afin de contenir les anticipations d’inflation aurait sans doute un effet négatif sur les valorisations des actifs risqués sensibles aux anticipations de croissance économique. Aux Etats-Unis, la situation du marché du travail milite pour un allègement qui sera probablement retardé par le choc de prix actuel. La BCE restera vigilante, notamment si les anticipations d’inflation dérivent à la hausse, mais un statu quo prolongé semble le scénario le plus probable. La BoE est dans une situation tout aussi délicate alors que la RBA est déjà engagée dans la remontée des taux. Sur les marchés, les primes de risque sont à la hausse. Les rendements à 10 ans se sont tendus en réponse aux variations du baril. Le coût de la guerre impose une rallonge budgétaire aux Etats-Unis, de sorte que le 10 ans restera proche de 4,25 %. Le Bund devrait se traiter autour de 3% pendant quelque temps avant de refluer. Les actions concentrent le risque financier mais nombre d’investisseurs semblent déjà avoir couvert leurs risques à la baisse. Le crédit s’écarte modérément, en raison du conflit mais aussi du poids des émissions des hyperscalers.

Vues économiques

Trois thématiques pour les marchés

-

Croissance

La croissance américaine a fléchi en fin d’année avec le shutdown et un marché du travail à l’arrêt. La hausse du brut pèsera sur la consommation des ménages mais l’investissement en IA stimule l’activité. La zone euro connait une reprise modérée quelque peu perturbée par le choc pétrolier. En Chine, la demande interne montre quelques signes de stabilisation. L’investissement reste sous pression avec la politique de réduction des surcapacités. Le blocage du détroit d’Ormuz engendre des difficultés pour les chaines de production au-delà du pétrole.

-

Inflation

Aux Etats-Unis, l’IPC décélérait (2,4 % en février) avant la crise iranienne. Le déflateur de la consommation, moins pondéré en logement, reste néanmoins proche de 3 %, nettement au-dessus de la cible de la Fed. En zone euro, l’inflation se situe à 1,9 % en février. Cependant, le rebond du brut et l’ajustement de l’euro va faire monter l’inflation au printemps. En Chine, l’inflation se redresse à partir de niveaux très faibles. La déflation des prix à la production se modère grâce à la hausse des prix des métaux et aux mesures anti-involution.

-

Politique monétaire

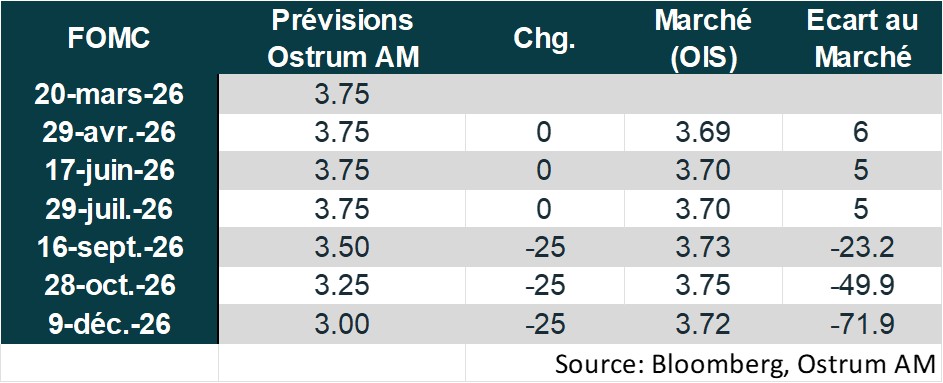

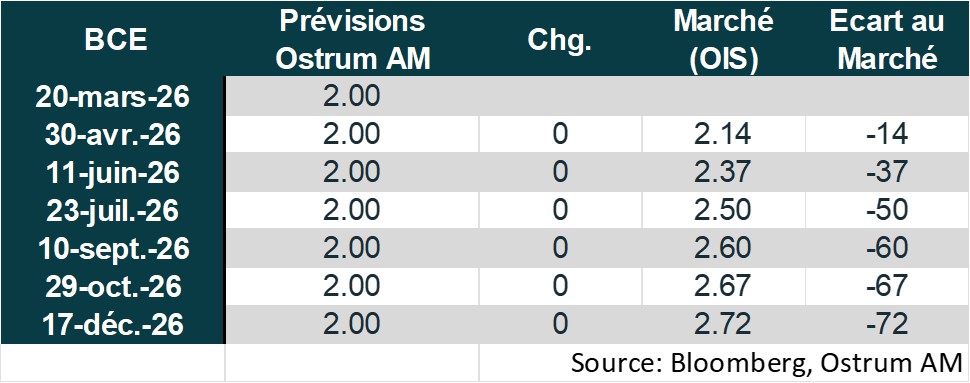

La Fed a laissé sa politique monétaire inchangée en mars. L’ajustement à la baisse des taux devrait reprendre compte tenu de la hausse du chômage et ce malgré l’épisode inflationniste. La BCE devrait maintenir le statu quo à 2 % jusqu’à la fin de l’année 2026 tout en étant vigilante sur les risques d’inflation. La PBOC pourrait reporter ses baisses de taux au second trimestre attendant plus de données afin de jauger de l’état de l’économie chinoise.

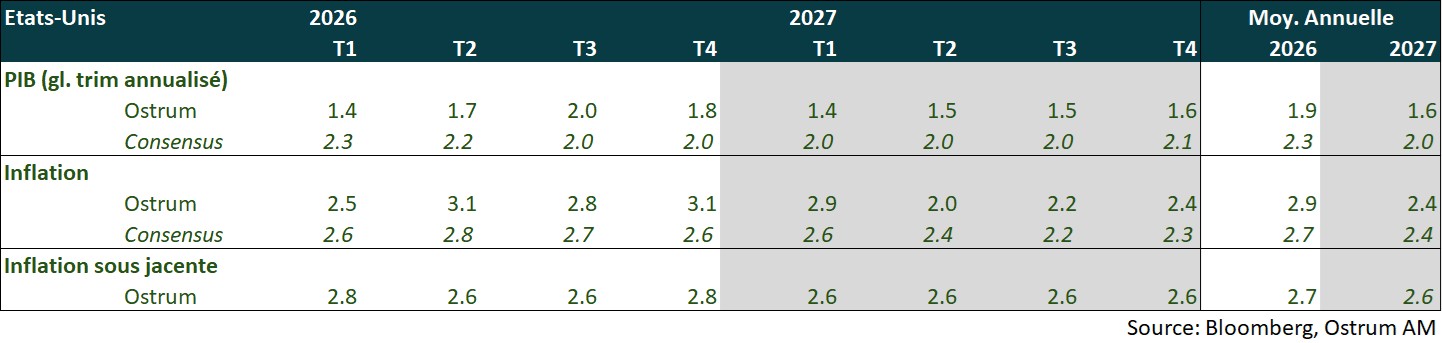

Points macroéconomiques : États-Unis

Croissance en baisse à 1,9% en raison du choc inflationniste et de la faiblesse des créations d’emploi.

- Demande : le revenu disponible des ménages baisse depuis un an et le consommateur subit le choc pétrolier. La qualité de crédit des ménages reste mauvaise néanmoins mais la consommation devrait être soutenue par le remboursement du trop perçu fiscal au 1er semestre. L’amélioration du solde commercial en janvier devrait être temporaire. L’investissement logement se contractera en 2026 mais des signes de stabilisation apparaissent. L’investissement productif restera essentiellement tiré par l’IA (data centers, logiciels et R&D).

- Marché du travail : les embauches sont à l’arrêt. Le taux de chômage devrait dépasser 4,5% en 2026 malgré la faiblesse de la participation. Les postes à pourvoir continuent de reculer en tendance mais des pénuries de main d’œuvre perdurent dans certains secteurs.

- Politique budgétaire : à l’approche des élections de mi-mandat, des transferts pourraient soutenir la consommation compensant en partie la hausse du pétrole. Le remboursement possible des tarifs (~0,5 pp de PIB) constituerait un stimulus au bénéfice des entreprises. Une rallonge budgétaire pour la défense de 200 Mds $ est à l’étude.

- Inflation : la désinflation , principalement liée au logement, est désormais confrontée au renchérissement de l’énergie et d’autres matières premières. Les tarifs sont capés à 15% jusqu’en juillet.

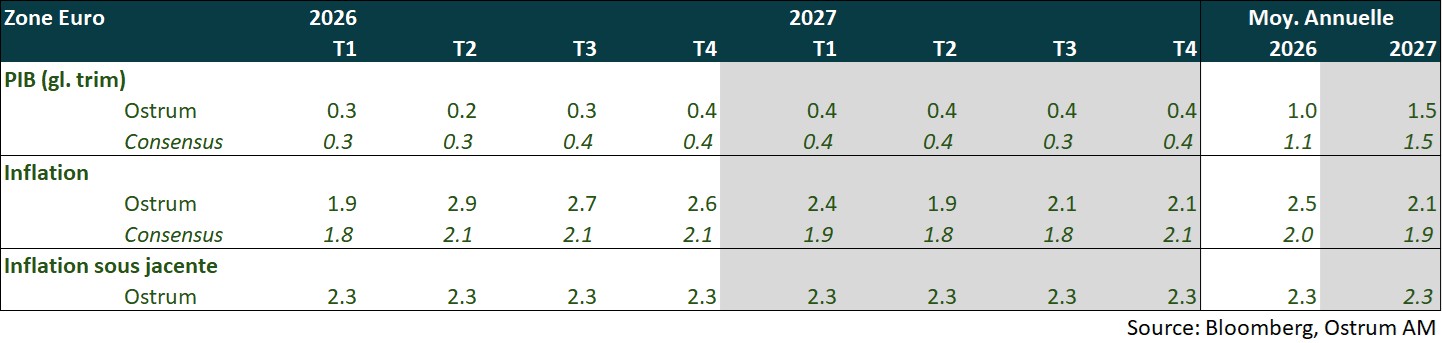

Points macroéconomiques : Zone euro

Le conflit au Moyen Orient rend les prévisions plus incertaines et dépendantes de sa durée. Le maintien probable de prix de l’énergie élevés au 2ème trimestre devrait avoir un impact transitoire sur l’inflation et se traduire par une croissance plus modérée en 2026.

- Demande interne : la hausse des prix de l’énergie devrait peser sur la confiance des ménages et des chefs d’entreprises et se traduire par une demande interne un peu moins soutenue qu’initialement anticipé au 1er semestre 2026. Certains gouvernements prennent des mesures pour en limiter l’impact. Cet effet lié aux prix énergétiques devrait ainsi compenser en partie l’impact positif des plans allemands et de la hausse des dépenses militaires en Europe ainsi que les versements de NextGeneration EU.

- Demande externe : le commerce extérieur ne devrait avoir qu’une faible contribution à la croissance. L’incertitude tarifaire devrait persister et l’Allemagne continuer de faire face à une concurrence accrue de la Chine.

- Politique budgétaire : l’Allemagne, après des années de prudence fiscale, va significativement augmenter ses dépenses en infrastructures et de défense. En France, le déficit budgétaire restera en 2026 le plus élevé de la zone euro (cible de 5 % du gouvernement). L’approche de l’élection présidentielle de 2027 rendra les compromis encore plus difficiles à l’automne 2026 ce qui ne présage pas d’une consolidation. Des mesures sont progressivement prises par certains pays pour limiter l’impact de la hausse des prix de l’énergie (Italie, Espagne, Portugal…).

- Inflation : après être passée sous les 2% en janvier et février, l’inflation devrait augmenter significativement à partir du 2ème trimestre en raison de la forte hausse des prix de l’énergie (pétrole et gaz) liée au conflit au Moyen Orient. Cet impact devrait être temporaire et l’inflation revenir vers la cible de 2 % courant 2027. L’impact sur l’inflation sous-jacente devrait être limité.

Points macroéconomiques : Chine

Impact du conflit au Moyen-Orient: Face au risque de hausse des prix de l’énergie, la Chine mobilise les amortisseurs existants tout en orientant sa croissance vers des moteurs moins énergivores et plus diversifiés géopolitiquement. La PBOC devrait privilégier les outils de liquidités si les prix de l’énergie restent élevés.

- Scénario global 2026-2027 : à ce stade, nous ne révisons pas nos prévisions de croissance car la Chine a adopté une approche pragmatique pour contrer les risques liés au conflit au Moyen-Orient. Son mix énergétique à dominante charbon (61 %), ses importantes réserves de pétrole (1,4 Mbj), son surplus commercial et ses secteurs orientés vers le marché domestique, constituent des amortisseurs. Cependant, nous révisons légèrement à la hausse nos prévisions d’inflation dès le T1 à cause de la volatilité élevée sur les prix de l’énergie. La Chine dispose de marge de manœuvre budgétaire et monétaire pour limiter l’impact sur la croissance.

- Inflation : l’inflation a accéléré à 1,3 % en févier, soit un plus haut depuis 3 ans, liée à la hausse des prix des services (Nouvel an). L’augmentation du poids des services dans l’indice des prix à la consommation devrait se traduire par une hausse de l’inflation core, reflétant mieux la réalité économique. Les prix à la production devraient augmenter dans le sillage de la hausse des prix de l'énergie et de la politique de l’anti-involution qui devrait accélérer.

- Politique monétaire : la PBOC devrait maintenir un biais accommodant en privilégiant les outils de liquidité tels que les taux de réserves obligatoires si les prix de l’énergie restent élevés.

- Consommation : le raffermissement de la consommation des services devrait continuer soutenu par les politiques centrées sur les ménages (garde d’enfants, éducation et accès à la propriété ) priorité du nouveau plan quinquennal. Le rééquilibrage de la croissance vers la consommation se fait également à travers l’appréciation du yuan contre dollar qui devrait se renforcer.

Politique monétaire

La Fed et la BCE prudentes face à l’incertitude liée au choc énergétique

- Report de l’assouplissement monétaire de la Fed

La Fed a laissé ses taux inchangés pour la 2ème fois consécutive le 18 mars. De manière étonnante, la Banque centrale continue de qualifier la croissance comme « solide » alors que les créations d’emplois sont jugées faibles et l’inflation comme encore un peu élevée. Jerome Powell a souligné l’incertitude liée au conflit au Moyen Orient. Les prévisions de croissance ont été revues en légère hausse : 2,4 % contre 2,3 % en 2026 (T4 / T4), tout comme celles concernant l’inflation (2,7 % contre 2,4 %). Le taux de chômage est attendu à 4,4 % (inchangé). Les membres du comité de politique monétaire continuent en moyenne d’anticiper une baisse de taux cette année et une autre en 2027. Le conflit au Moyen Orient rend la position de la Fed encore plus inconfortable : une inflation plus élevée, au moins à court terme, et un risque à la baisse sur la croissance et l’emploi. Nous pensons que la Fed devrait prioriser la poursuite de la dégradation du marché de l’emploi et baisser ses taux à 3 reprises cette année. Le timing est devenu plus incertain.

- Vigilance de la BCE

La BCE a laissé ses taux inchangés, le 19 mars, pour la sixième fois consécutive. Ses nouvelles prévisions intègrent des informations jusqu’au 11 mars et prennent ainsi en compte une partie de la hausse des prix énergétiques liée au conflit au Moyen Orient. L’inflation a ainsi été revue en hausse significative en 2026 (2,6 % contre 1,9 % anticipé en décembre). Elle est attendue comme devant se modérer à 2 % en 2027 et 2,1 % en 2028. Les perspectives d’inflation core ont été révisées en légère hausse (à 2,3 %, 2,2% et 2,1 % respectivement) et la croissance a été révisée en baisse en 2026 et 2027 (0,9% et 1,3 %). Christine Lagarde a souligné que le conflit augmentait l’incertitude et que les conséquences à moyen terme dépendraient de son intensité et de sa durée. Dans un contexte de hausse temporaire de l’inflation liée à un choc d’offre, la BCE devrait laisser ses taux inchangés tout en adoptant un ton ferme afin de bien contenir les anticipations d’inflation à long terme.

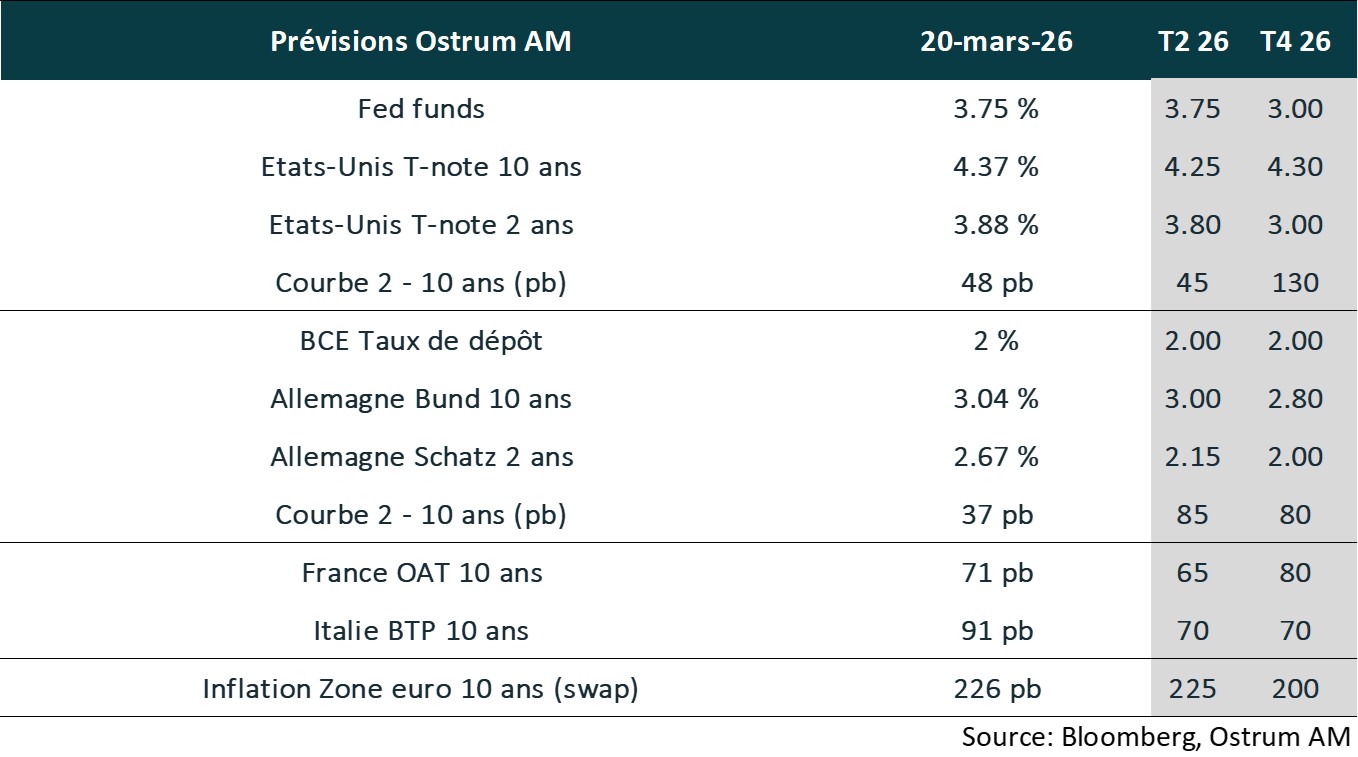

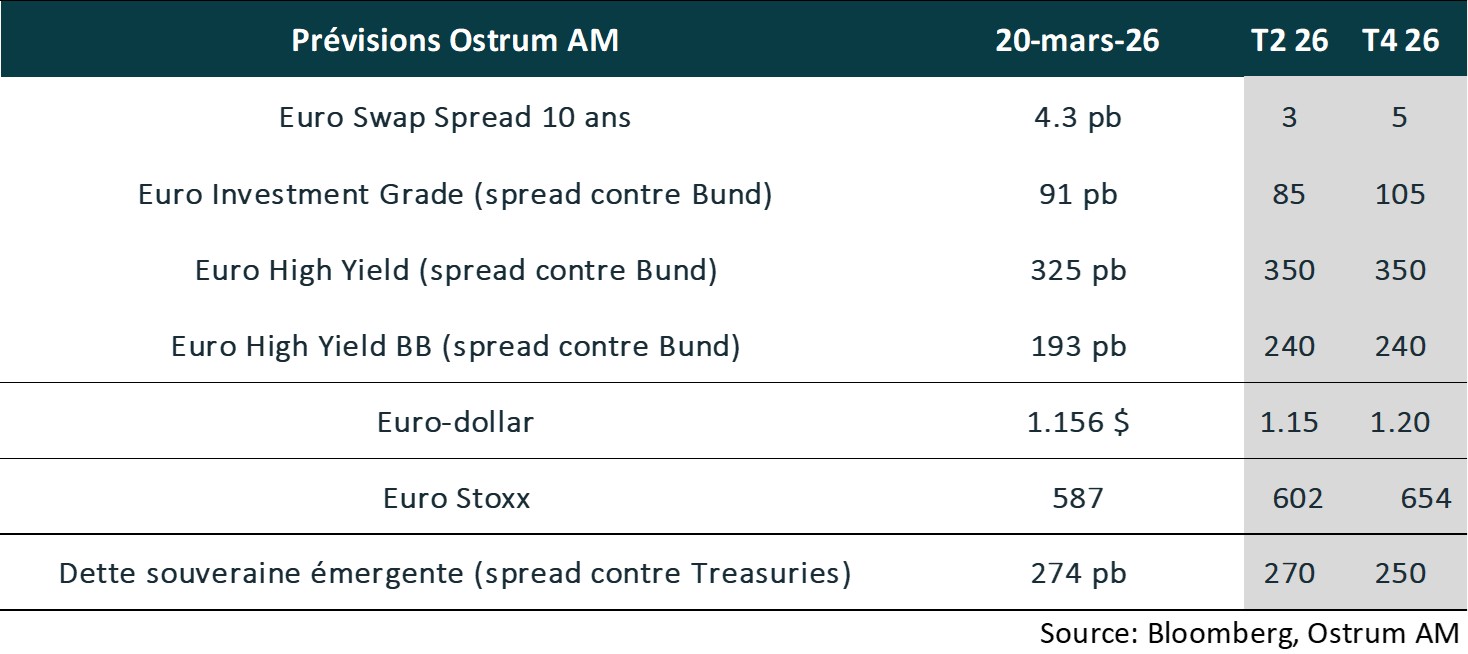

Nos attentes de marché

Classes d’actifs

- Taux américains : le choc d’inflation complique la tache de la Fed. L’allègement monétaire interviendra en fin d’année selon nos prévisions.

- Taux européens : la BCE devrait maintenir le statu quo à 2 % en se tenant prête à intervenir si les anticipations d’inflation augmentent. Le Bund à 10 ans oscillera autour de 3% avant de diminuer vers 2,80 % à la fin de l’année.

- Spreads souverains : les spreads souverains tiennent durant la crise iranienne. Les considérations politiques en France devraient néanmoins peser sur l’OAT en fin d’année. Le spread de l’Italie devrait se resserrer davantage, effaçant sa sous-performance récente.

- Inflation zone euro : les anticipations d’inflation à long terme ont augmenté sous l’effet du choc pétrolier. La prime devrait s’atténuer au second semestre.

- Crédit euro : les spreads de crédit IG résistent à la crise iranienne et aux montants d’émissions significatifs. Une normalisation des spreads vers des niveaux plus élevés reste probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste cependant contenu et inférieur à la moyenne.

- Taux de change : le statut de valeur refuge du dollar est réapparu dans la crise iranienne. En revanche, la tendance structurellement baissière sur le billet vert devrait reprendre au second semestre.

- Actions européennes : les actions sont affectées par la crise énergétique. Des révisions de bénéfices sont à prévoir avant un rebond des profits et une hausse des multiples sur la seconde moitié de l’année.

- Dette émergente : l’EMBIG résiste à la crise iranienne. La tendance au resserrement devrait reprendre.