Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Écouter le podcast

(Écouter) le podcast d’Axel Botte et Zouhoure Bousbih :

- Revue de la semaine – Marchés financiers ;

- Thème – Restructuration de la dette du Vénézuéla : un optimisme prématuré.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Restructuration de la dette du Vénézuéla : un optimisme prématuré

- La capture du président Nicolàs Maduro par les forces armées américaines a ravivé les espoirs d’une restructuration de la dette du Vénézuéla en défaut depuis 2017 ;

- Cet optimisme nous paraît prématuré car 4 obstacles demeurent :

- La capacité de paiement du Vénézuéla est très limitée car son industrie pétrolière en ruine nécessite des investissements massifs et du temps avant de revenir à son niveau de production de près de 4 millions de barils jour ;

- Les exigences de Washington sur le contrôle indéfini du pétrole vénézuélien fragilisent l’actuelle vice-présidente augmentant le risque d’instabilité ;

- Les sanctions financières du Trésor américain et l’embargo sur le pétrole restent en place ;

- La dispersion des créanciers rend difficile la coordination, essentielle à la restructuration ;

- La restructuration de la dette vénézuélienne avec l’administration D. Trump risque plutôt d’être magistrale et inédite.

1er obstacle : la capacité de paiement du Vénézuéla est très limitée

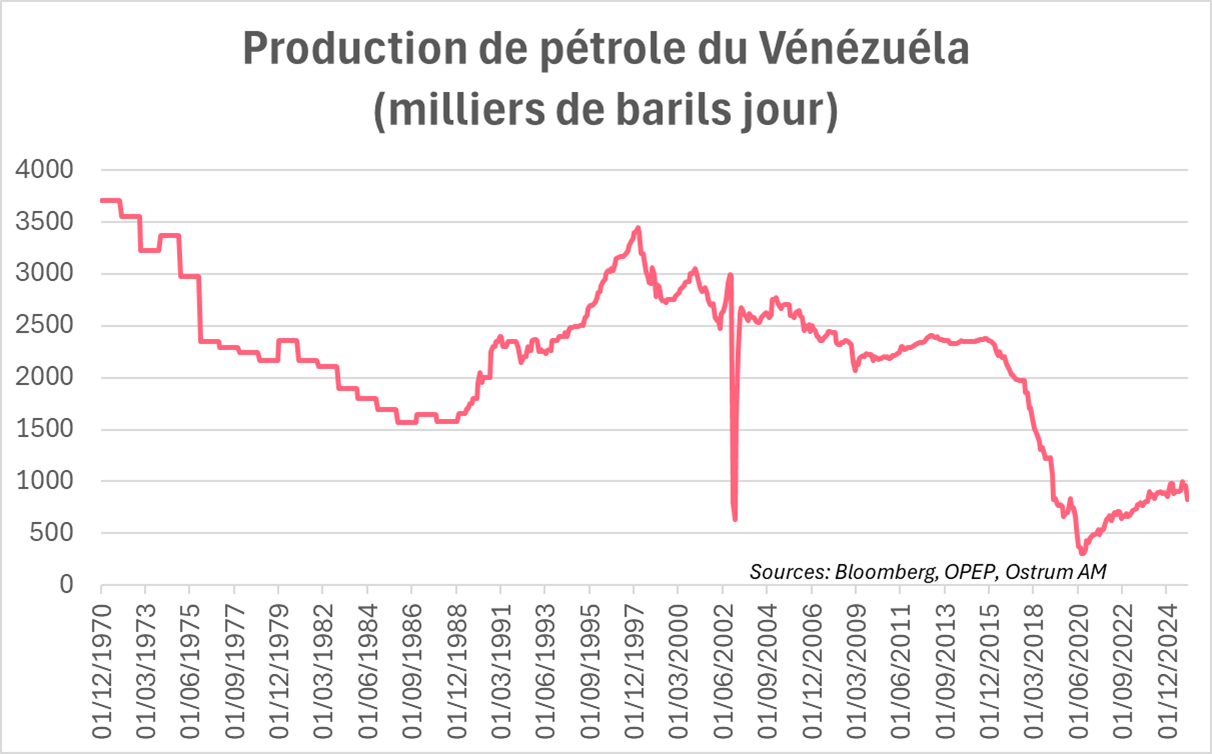

Malgré ses plus grandes réserves prouvées de pétrole au monde de 300 milliards de barils, la production de brut du Vénézuela a fortement chuté à des niveaux historiquement bas à 830 mille barils par jour, très loin des près de 4 millions de barils par jour qui prévalaient dans les années 1970.

L’industrie pétrolière vénézuelienne, ancien pilier de l’économie du pays, est en ruine, pénalisée par les embargos.

Cette forte dégradation de l’industrie pétrolière a eu de graves répercussions sur la situation économique et financière du Vénézuéla, car les recettes pétrolières représentaient 50% des recettes fiscales, 25% du PIB et 95% des recettes en devises. Ainsi, le Vénézuela a connu une hyperinflation spectaculaire , un effondrement de son PIB de 80% entre 2013 et 2020 et une perte de 99% de ses réserves de change depuis 2014. Après des années de sanctions financières américaines et de crises économiques, le Vénézuéla s’est déclaré en défaut partiel de paiement à la fin de l’année 2017.

Selon les estimations, plus de 100 milliards de dollars seraient nécessaires pour financer la reconstruction des infrastructures énergétiques et relancer une production pétrolière significative. Cela prendra donc de nombreuses années et des investissements étrangers massifs avant d’envisager un retour de la production de brut à son niveau des années 1970. La capacité de paiement du Vénézuela est donc très limitée.

2ème obstacle : le risque politique demeure

L’administration D. Trump met la pression sur les grandes sociétés du secteur pétrolier américain pour une reprise rapide de la production pétrolière vénézuélienne. Cependant, celles-ci sont réticentes à investir à cause de la forte incertitude politique.

En effet, les dernières exigences de la Maison Blanche portant sur des achats américains de l’ordre de 30 à 50 millions de barils ainsi que le contrôle indéfini du brut vénézuélien pour en éviter la vente aux pays ennemis des États-Unis comme la Chine et la Russie, risquent de fragiliser l’actuelle vice-présidente vénézuelienne Delcy Rodríguez, qui pourrait être accusée de complicité dans la chute du président N. Maduro.

D. Caballo , ancien compagnon d’armes de Hugo Chavez et chef des milices Chavistes a déjà lancé des mouvements de contestation, menaçant la stabilité politique du pays. D.Trump a menacé D.Cabello. Le manque de visibilité politique freine les géants pétroliers américains. Une intervention militaire terrestre américaine risquerait par ailleurs de faire exploser le pays.

3ème obstacle : Les sanctions

Les sanctions financières américaines demeurent malgré la chute de N. Maduro constituant un des deux principaux obstacles à la restructuration de la dette avec le risque politique.

Les restrictions du Trésor américain sont toujours en place interdisant l’accès du Vénézuéla aux marchés de capitaux en négociant les obligations vénézuéliennes. D’autre part, l’embargo américain de 2019 sur le pétrole vénézuélien reste en place. Les Etats-Unis avaient également sanctionné la société pétrolière nationale PDVSA, gelant 7 milliards de dollars de ses actifs sur le sol américain et l’empêchant de recevoir les paiements pour ses exportations de pétrole vers les États-Unis.

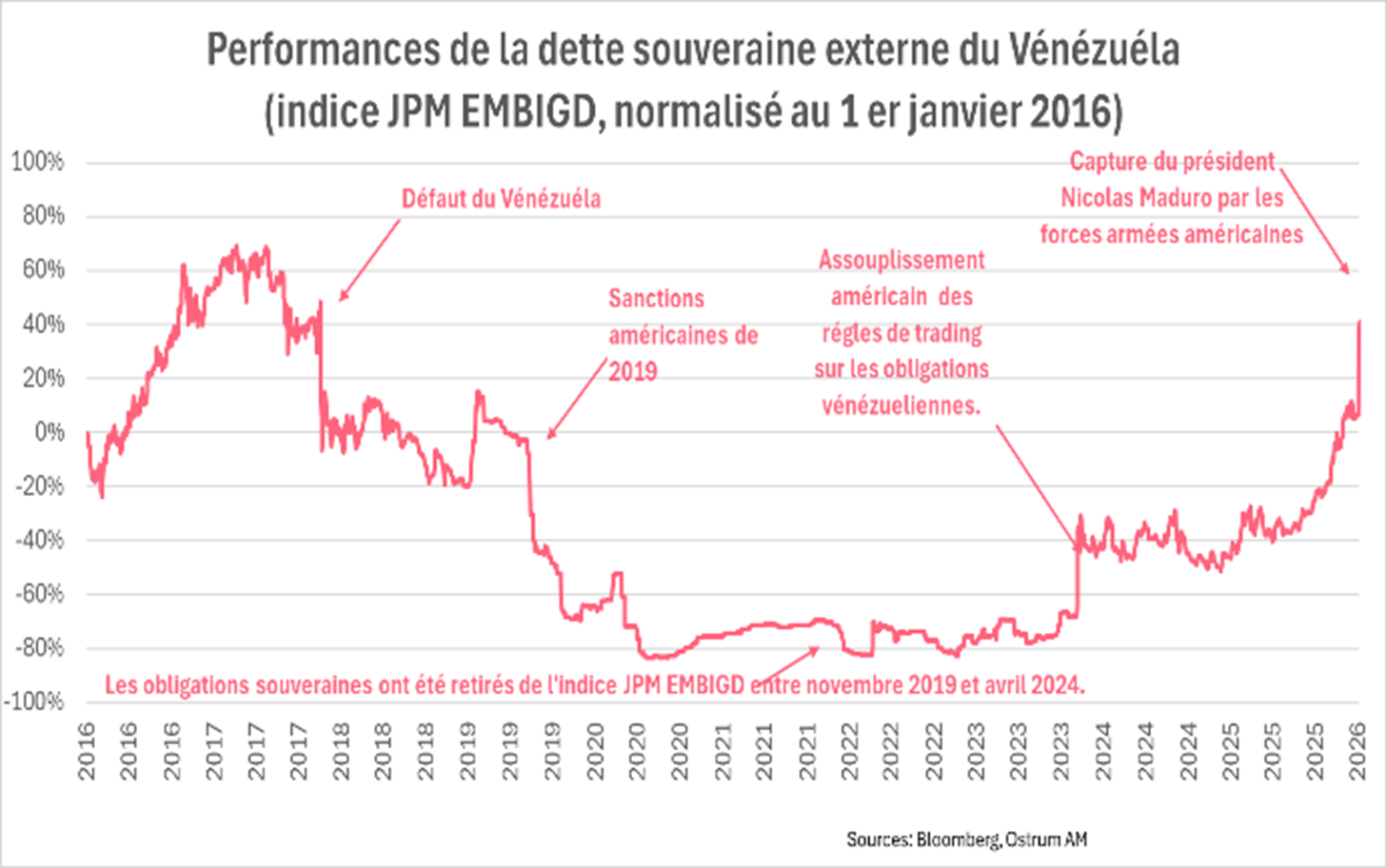

Depuis la prise de pouvoir de D. Trump en 2025, les prix des obligations souveraines du Vénézuéla ont fortement augmenté reflétant les spéculations sur un changement de régime au Vénézuela.

Les prix des obligations souveraines vénézueliennes en dollars sont revenus à leurs niveaux de prix d’avant défaut dans la perspective d’une restructuration de la dette à la suite de la chute du président N. Maduro. L’indice JPM EMBIGD sur la dette souveraine vénézuelienne en USD a augmenté de plus de 40% depuis le 1er janvier 2016, les obligations souveraines éligibles à l’indice ont progressé de 11% depuis le défaut de 2017. L’optimisme des créanciers privés semble prématuré tant que les sanctions financières américaines n’ont pas été totalement levées.

4ème obstacle : la complexité et l’opacité de la dette du Vénézuéla

Depuis le défaut partiel du Vénéuéla en 2017, les intérêts accumulés et des décisions de justice sur la dette vénézuelienne se sont ajoutés au capital impayé, augmentant ainsi la dette du pays en la rendant difficile à estimer.

En effet, le calcul du montant de la dette est lié au mode de comptabilisation retenu pour les intérêts ainsi qu’aux décisions de jugement d’arbitrage.

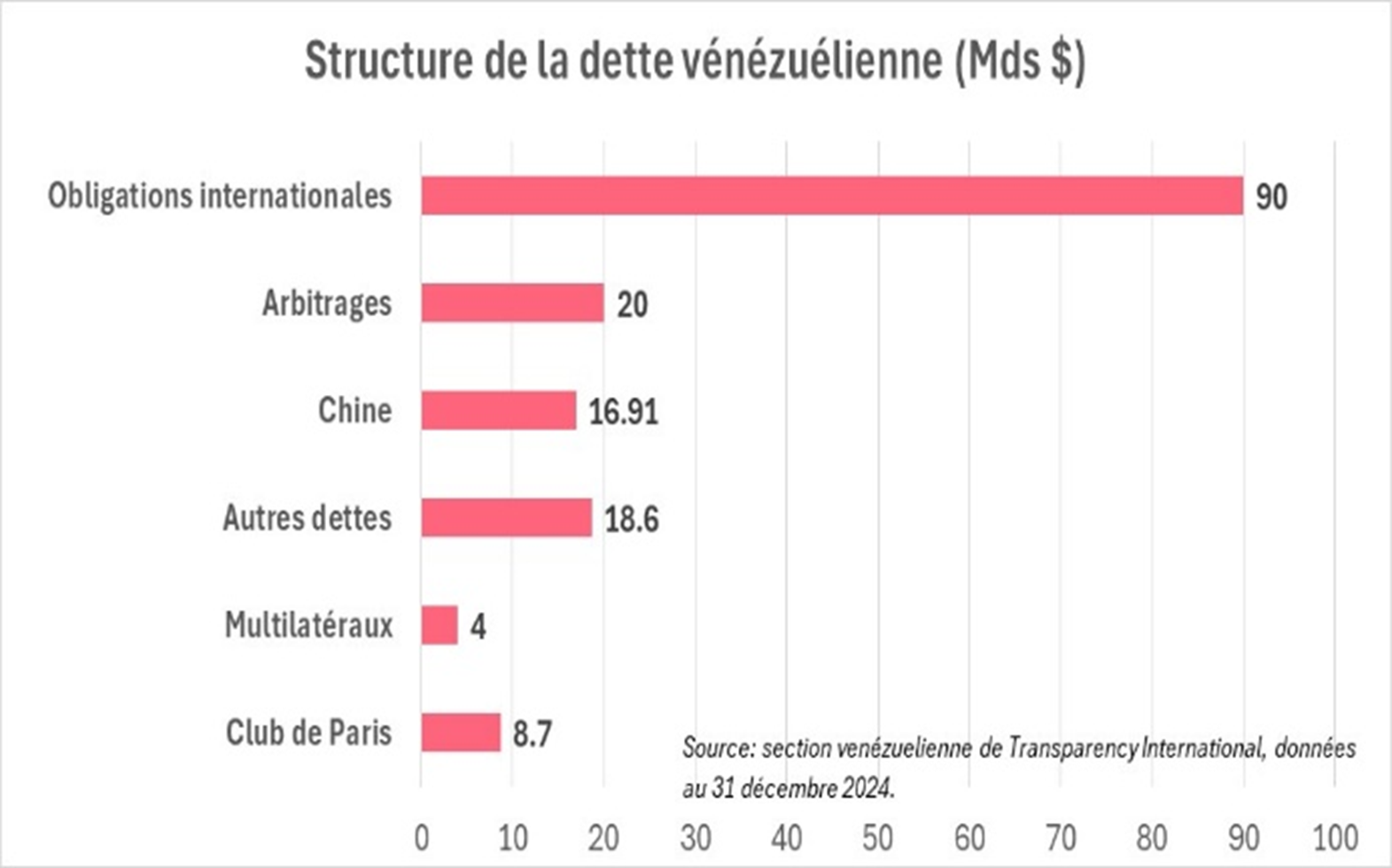

D’après le rapport de la section vénézuelienne de Transparency International d’octobre 2025, la dette vénézuelienne est estimée à 157,5 milliards de dollars au 31 décembre 2024, soit 137% du PIB si on se base sur l’estimation du PIB 2024 par le Fonds monétaire international de 119 milliards de dollars. En plus de la taille considérable de la dette à rembourser, la dispersion des créanciers rend la coordination , essentielle à toute restructuration, particulièrement ardue.

La structure de la dette est représentée sur le graphique ci-contre. L’essentiel de la dette est sous forme d’obligations souveraines (90 milliards de dollars) qui ont fait défaut en 2017. Celle-ci regroupe la dette de l’Etat vénézuelien (52 milliards de dollars) ainsi que celle de l’entreprise nationale de pétrole PDVSA (41,6 milliards de dollars) et celle de la société d’Etat d’électricité Elecar (1,06 milliard de dollars).

La dette non-financière représente 66,5 milliards de dollars dont la répartition est la suivante : Club de Paris (8 milliards de dollars), Chine (16,91 milliards de dollars), prêts multilatéraux (4 milliards de dollars), procédures d’arbitrage (20 milliards de dollars) et autres (18,6 milliards de dollars). La dette contractée auprès de la Chine est remboursée sous forme de livraison de barils de pétrole à un rabais de 30 à 40% sur le cours spot par la société d’Etat PDVSA. Les agendas potentiellement divergents de ces différents types de créanciers pourraient engendrer des tensions, voire des conflits.

Conclusion

L’optimisme des créanciers privés sur une restructuration rapide de la dette du Vénézuéla nous semble prématuré. La situation est complexe à la fois sur le plan économique, politique et financier. La situation vénézuélienne présente également des similitudes avec celle de l’Iraq dont la restructuration de la dette en 2003 avait créé un précédent. Celle-ci avait conduit à une annulation des accords privés, la création du Fonds de développement de l’ONU afin de séquestrer les recettes pétrolières irakiennes suivie par un décret signé par G. Bush pour le protéger contre toute saisie judiciaire. Les espoirs des créanciers privés pourraient également être douchés si l’administration américaine s’acheminait vers ce type de restructuration. Cependant, le plus difficile pour les créanciers sera de traiter avec l’administration D. Trump qui s’affranchit du droit, notamment international.

Zouhoure Bousbih

Le graphique de la semaine

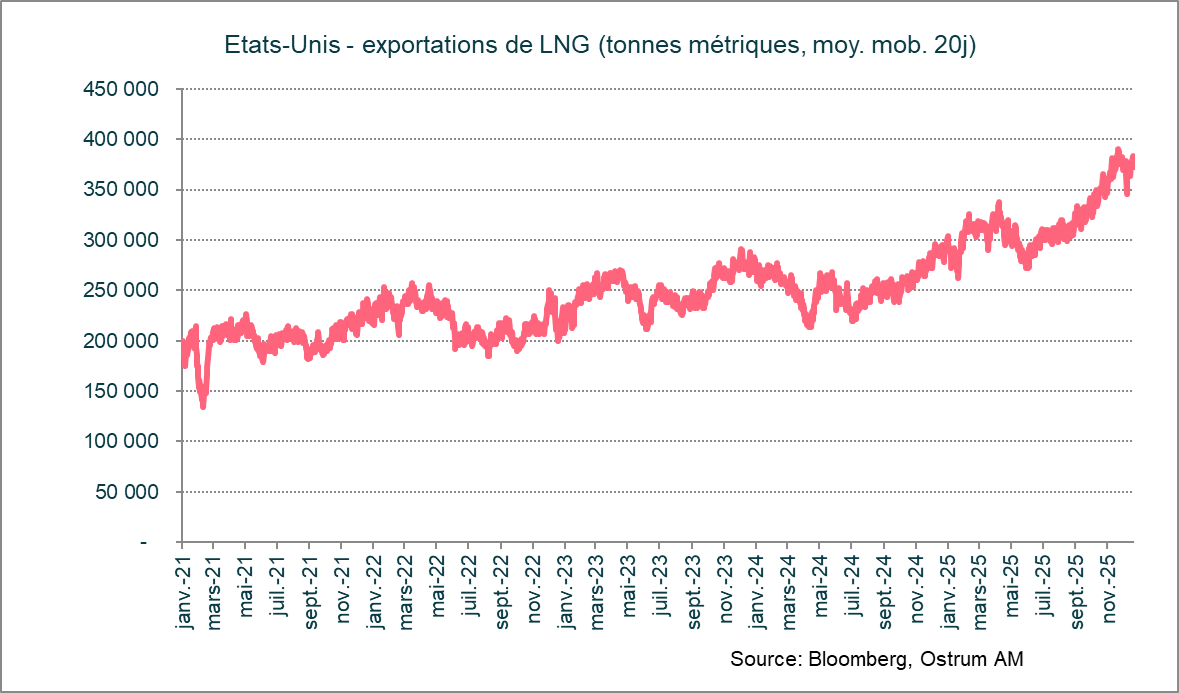

L'amélioration spectaculaire du solde commercial américain en octobre provient en partie d'un redressement des exportations de biens de consommation intermédiaire des entreprises.

Cette catégorie contient les hydrocarbures, dont les exportations de gaz naturel liquéfié vers l'Europe. Les importations de gaz russe ont été progressivement remplacées par des contrats avec les Etats-Unis, le Qatar et dans une moindre mesure l'Algérie. Le volume d'exportations américaines est donc en très forte hausse depuis le milieu de l'année 2024. Le volume de GNL a ainsi augmenté de 250 tonnes en moyenne par jour au T4 2024 à 350 tonnes environ sur les vingt derniers jours. La hausse de l'offre a permis une détente des prix en Europe de 32 EUR/MWh en moyenne au 2nd semestre 2025 à 28 EUR actuellement.

Le chiffre de la semaine

124

124 % : c’est la performance de la bourse de Caracas depuis la capture du président vénézuélien par les forces armées américaines.

La revue des marchés :

- Venezuela : la capture de Maduro, nouvelle étape dans la guerre froide sino-américaine ;

- Etats-Unis : l’emploi en hausse de 50k en décembre, le chômage à 4,4 % ;

- Actions : début d’année en fanfare sur les actions européennes ;

- Taux : peu de mouvements sur le T-note et le Bund, les spreads se resserrent.

Des marchés financiers en Teflon

Le contexte géopolitique délétère n’empêche pas un début d’année en fanfare des actifs risqués.

La capture de Nicolas Maduro au Venezuela a ouvert un nouveau front de crise internationale. La pression américaine s’accroit aussi sur le Groenland et l’Iran. Les exercices militaires chinois autour de Taiwan en fin d’année dernière contribuent au climat délétère. Les contours d’une guerre froide opposant les Etats-Unis à la Chine se dessinent un peu plus chaque jour alors que le plan de paix en Ukraine est rejeté par Poutine. A l’inverse, les marchés financiers sont restés sans réaction. Les actions gagnent du terrain et les marchés obligataires absorbent sans difficulté des montants d’émissions record en début d’année. Le dollar est en hausse, et le pétrole oscille autour de 60 $ sans réelle direction.

Les données économiques américaines apparaissent parfois incohérentes. Les enquêtes sont globalement sans relief malgré une légère amélioration de l’ISM des services. Cependant, le déficit commercial s’est réduit considérablement en octobre sous l’effet d’une diminution des importations de biens de consommation (médicaments notamment) et des exportations de biens de consommation intermédiaire des entreprises dont les produits pétroliers. L’emploi augmente de 50k mais les révisions à la baisse récurrentes depuis plusieurs trimestres effacent encore 76k emplois sur octobre-novembre. Le secteur privé crée seulement 37k emplois, principalement concentrés une nouvelle dans les loisirs et la santé. En revanche, le chômage diminue à 4,4 % ce qui en partie le reflet de la baisse de la participation. Le sous-emploi s’améliore. Ainsi la situation de l’emploi n’est peut-être pas aussi dégradée que ne le craignait Jerome Powell. En zone euro, les enquêtes ont toutefois marqué le pas sans remettre en cause la reprise économique. Le rebond des commandes à l’industrie et la baisse des prix du gaz constituent de bonnes nouvelles pour l’économie allemande. En Chine, la demande interne reste médiocre mais les pressions déflationnistes semblent se réduire quelque peu.

Les marchés financiers ignorent totalement les évènements politiques internationaux. La volatilité des actions (VIX, V2X) reste très réduite à 15 %. Les actions européennes s’adjugent 3 % depuis la clôture annuelle et le Russell 2000 ou le Kospi coréen 5 % et 9 % respectivement. La thématique IA reste porteuse notamment pour les fabricants de semiconducteurs comme TSMC et Samsung, qui battent nettement le consensus, et leurs équipementiers. Le S&P 500 gagne 1 % avant le début des publications trimestrielles. Sur les marchés de taux, le Bund s’échange à 2,86 % et les spreads des dettes souveraines se resserrent uniformément. Les courbes ont tendance à s’aplatir malgré un marché primaire très actif. De fait, la demande était forte sur l’adjudication de JGB 30 ans par exemple. La diminution attendue de l’inflation constitue sans doute un soutien au marché obligataire. Le T-note oscille dans une fourchette étroite de 4,10-4,20 %. Le risque de shutdown à la fin du mois pourrait accentuer la surperformance des Treasuries contre swap, d’autant que le taux SOFR, représentatif du marché monétaire, reste sous pression en dépit des achats de T-bills par la Fed.

Sur le marché du crédit, la stabilité des spreads continue de prévaloir. L’investment grade s’échange à 66 pb contre swap. Le high yield débute l’année en fanfare dans le sillage des actions avec un indice Crossover porté par la faiblesse de la volatilité.

Axel Botte

Marchés financiers