Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – Les marchés en hausse malgré la défiance entre l’Iran et les Etats-Unis, croissance et inflation aux Etats-Unis ;

- Thème – Résilience des actions de la zone euro.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Les actions européennes font preuve de résilience face au choc pétrolier

- La crise iranienne a initialement entraîné des baisses significatives sur les marchés boursiers européens, mais ceux-ci ont rapidement rebondi après les pourparlers de cessez-le-feu, témoignant d'une résilience.

- Malgré un choc pétrolier, la crise énergétique dans la zone euro a été moins sévère que prévu, grâce à des importations diversifiées et à l'énergie nucléaire française ; la performance des actions dépendra de la capacité des entreprises à répercuter les coûts de production.

- Alors que les prévisions globales de bénéfices restent optimistes (+9% de croissance attendue), les secteurs cycliques font face à des révisions à la baisse, tandis que le secteur pétrolier et gazier enregistre des améliorations notables (+25%).

- Croissance vs « Value » : la hausse des taux d'intérêt à long terme a exercé une pression sur les actions de croissance, tandis que les actions « value », sensibles aux conditions actuelles, pourraient bénéficier d'une éventuelle accalmie de la crise et d'une diminution des primes de risque.

- Les actions de la zone euro ont attiré des flux mensuels substantiels vers les ETF, d'une moyenne de 1,2 milliard d'euros, et une activité M&A accrue, notamment sur les petites et moyennes capitalisations, offre un soutien supplémentaire.

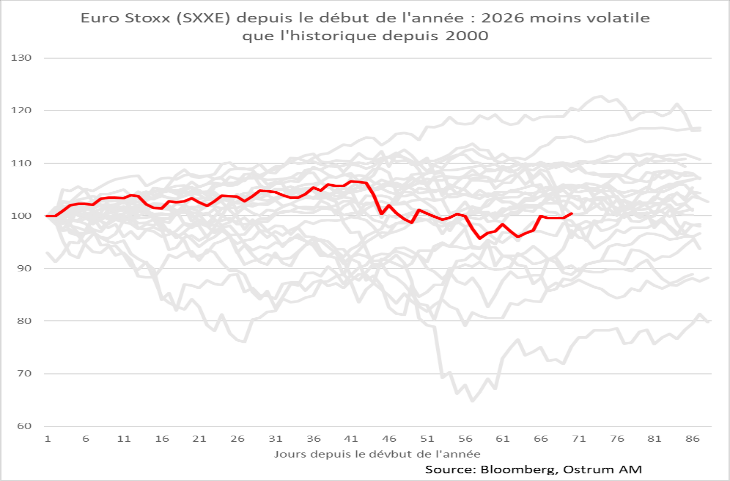

Les actions de la zone euro chutent au début de la guerre en Iran

La guerre en Iran a déclenché une correction de 10% avant que le marché ne trouve un plancher.

Dans un contexte difficile, les actions de la zone euro ont débuté l'année 2026 en forte hausse. L'indice Euro Stoxx, représentant les 300 plus grandes entreprises de la zone euro, a enregistré un excellent début d'année, gagnant 6,7 % en janvier-février avant le début de la guerre en Iran le 27 février. Les marchés actions européens auraient pu être moins favorables étant donné le contexte géopolitique troublé par les crises au Groenland, au Venezuela et maintenant en Iran. Depuis le début de la guerre en Iran, l'indice boursier de la zone euro a d’abord effacé ses gains de l’année avant que l'annonce d'un cessez-le-feu de deux semaines ne déclenche un rebond marqué, qui semble attribuable à des flux de couverture de positions vendeuses.

En comparant la trajectoire des prix des actions en 2026 avec celle des 25 dernières années, la performance du marché boursier européen apparait bénigne, même avant le cessez-le-feu. La fourchette des variations des prix depuis le début de l'année est réduite par rapport aux années précédentes, avec un recul maximum de seulement -4,3 % par rapport à la clôture de 2025.

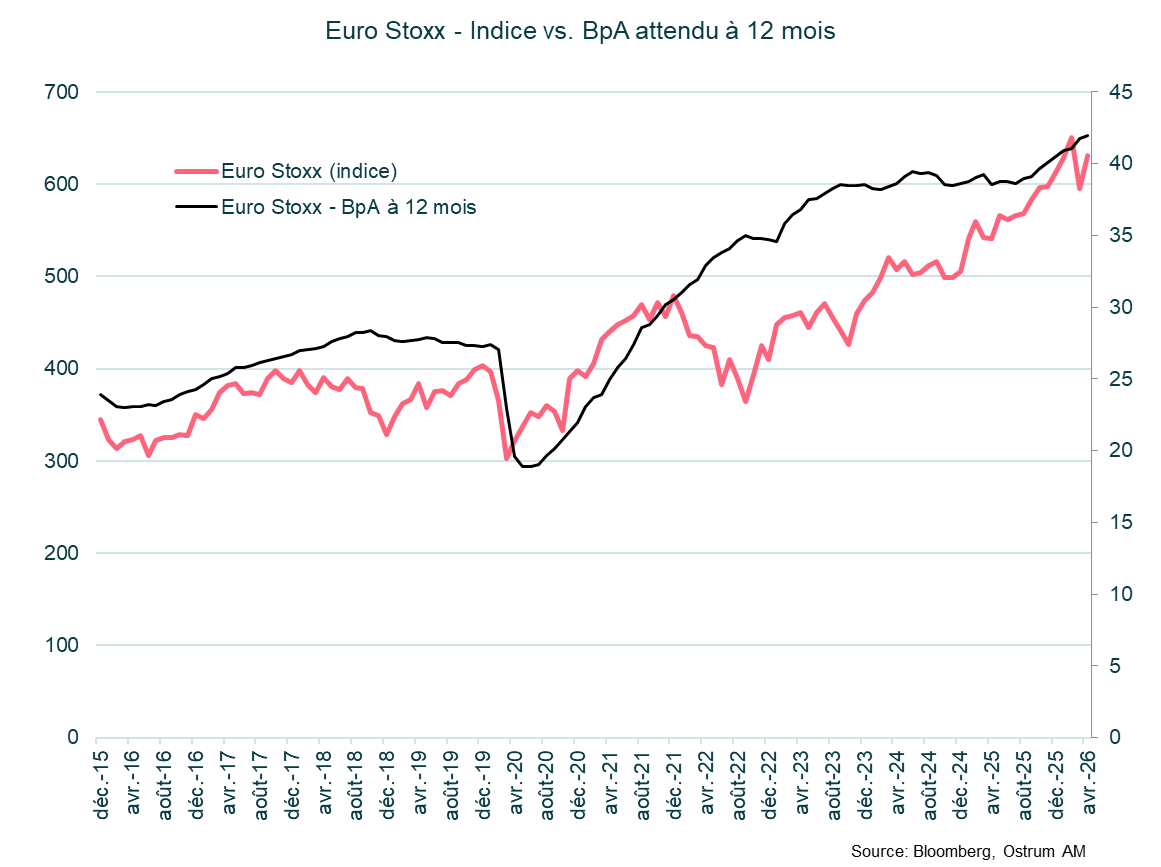

Un choc pétrolier, plutôt qu'un choc énergétique généralisé

Les prix du pétrole restent sous pression mais le gaz et l’électricité sont restés relativement stables.

Le choc significatif sur les prix de l'énergie a pesé sur les prix des actions, mais le recul du marché a été ordonné. Par ailleurs, les enquêtes disponibles en mars ont montré une forme de résilience de l’économie, même si les entreprises de la zone euro rapportent des coûts de production plus élevés. Les importations d'énergie représentent environ les deux tiers de la consommation d'énergie de la zone euro (selon la Banque Mondiale). En 2022, l'invasion russe de l'Ukraine avait provoqué une perturbation sans précédent de l'approvisionnement en gaz, une forte hausse des prix du brut et, par conséquent, une flambée des prix de l'électricité (notamment en Allemagne). Cette fois-ci, l'augmentation des prix du gaz a été moins prononcée, avec des sommets autour de 50 €/MWh par rapport à des pics répétés supérieurs à 200 €/MWh il y a quatre ans. Les importations en provenance du Qatar. Les prix du charbon, qui dictent le coût marginal de l'électricité dans certaines régions d'Allemagne, ont également peu évolué. Par conséquent, la crise pétrolière ne s'est pas étendue à une crise énergétique généralisée. La reprise de la production d'électricité nucléaire en France a aussi contribué à amortir l'augmentation des coûts énergétiques importés.

La stabilité de la performance des actions dépendra de la capacité des entreprises à répercuter l'augmentation des coûts de production. Les perspectives actuelles de bénéfices restent bien orientées. L'estimation du consensus de Bloomberg pour le bénéfice par action (BPA) à 12 mois de l'indice Euro Stoxx s'élève à 41,94 points d'indice, soit une croissance de 15,7 % par rapport au BPA constaté sur les 12 derniers mois. Le consensus peut sembler optimiste et ne pas tenir compte pleinement de l'impact de la guerre en Iran. Nos prévisions intègrent une croissance plus modérée de l’ordre de 9 % cette année.

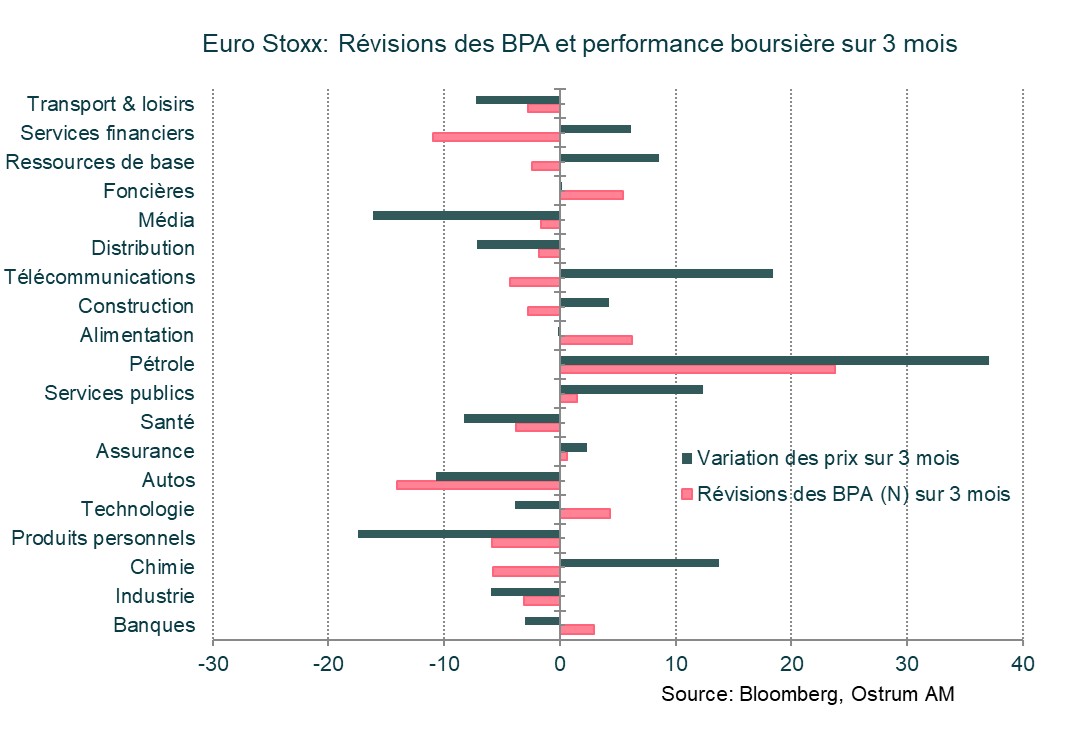

Révisions de BPA modestes avant le début de la saison des résultats.

Au cours des 3 derniers mois et à l'approche de la saison des résultats, des révisions à la baisse des bénéfices prévus ont eu lieu. Les secteurs cycliques sont les plus touchés. Les résultats des entreprises automobiles ont été révisés à la baisse d'environ 15 %, tandis que les secteurs de la chimie, de l'industrie et des produits de consommation ont connu des réductions de 3 à 6 % de leurs estimations de BPA. Inversement, le secteur du pétrole et du gaz bénéficie de fortes améliorations de ses perspectives de bénéfices (+25 %). Les entreprises agroalimentaires, les banques et la technologie enregistrent des révisions à la hausse plus modestes. Comme le montre le graphique ci-dessus, la performance des actions sur 3 mois n'est pas toujours alignée avec les ajustements récents des prévisions de BPA.

L'exposition aux marchés domestiques, significative dans des secteurs tels que les services financiers et les services publics, est également un atout dans l'environnement actuel. En effet, les entreprises européennes ayant une forte exposition aux ventes en Europe continentale ont connu une baisse bien moins importante depuis le début de la guerre que les actions ayant une proportion plus élevée de revenus à l’international.

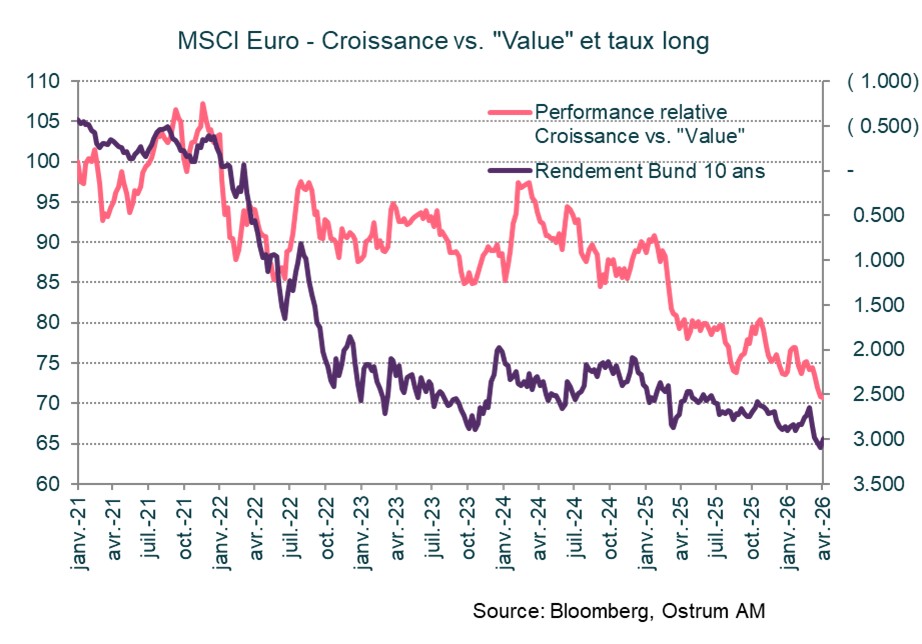

La sous-performance des actions de croissance prendra-t-elle fin ?

Si le Bund se stabilise autour de 3%, les actions de croissance devraient rebondir.

Les actions de croissance s'échangent à des multiples cours/bénéfices plus élevés, car les prix des actions doivent refléter les attentes de croissance des bénéfices bien au-delà de l'avenir. Par conséquent, les actions de croissance ont tendance à être plus sensibles aux changements des taux d'intérêt à long terme. En revanche, les actions de valeur ont tendance à s'échanger à un moindre coût et sont extrêmement sensibles aux conditions économiques actuelles et à leurs perspectives de bénéfices à court terme. Par conséquent, les actions de croissance ont tendance à sous-performer lorsque les taux d'intérêt à long terme sont sous pression à la hausse. La crise iranienne a déclenché une alerte inflationniste, exerçant une pression à la hausse sur les rendements des Bunds à 10 ans, qui se rapprochent de 3 %. Si et quand la crise s'atténuera, la prime de risque sur les obligations à long terme diminuera probablement, ce qui pourrait inverser la sous-performance des actions de croissance par rapport aux actions de valeur.

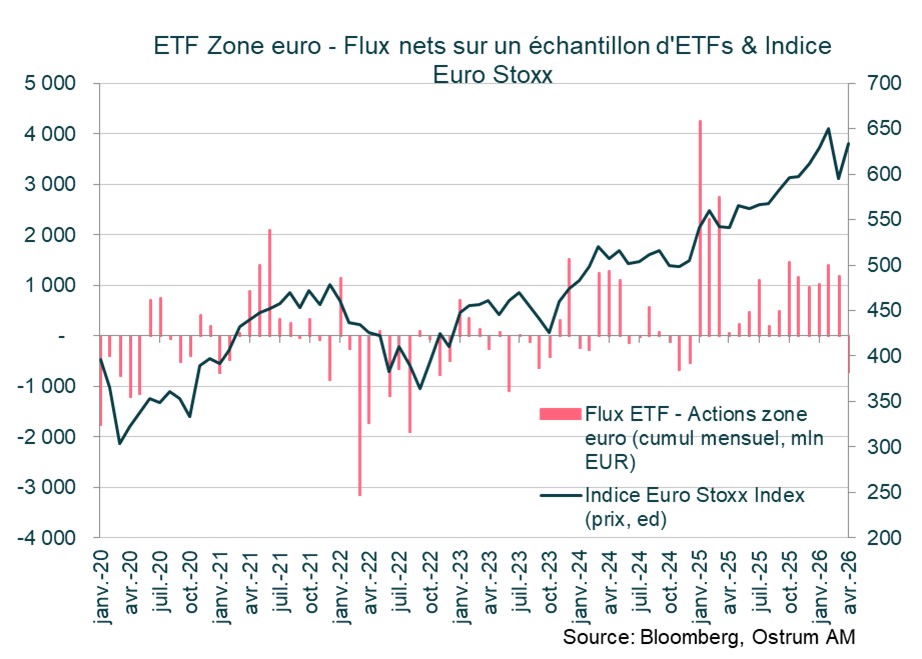

Forte demande pour les actions de la zone euro

Flux solides vers les fonds actions.

Les actions de la zone euro semblent être très demandées malgré l'impact de l'énergie sur l'activité. Nous avons construit un échantillon d’ETFs d'actions de la zone euro. Les données de flux sont disponibles quotidiennement. Le graphique ci-dessous montre les flux mensuels depuis janvier 2020 (et les flux depuis le début du mois à la date du 10 avril 2026). Au cours des 6 mois précédant mars 2026, les entrées nettes ont été en moyenne de 1,2 milliard d'euros par mois dans notre échantillon d'ETF sur actions de la zone euro avec 1,4 billion d'euros d'actifs sous gestion. Les entrées nettes sont à peu près équivalentes à 0,1 % des actifs sous gestion par mois. Le retour de Donald Trump à la Maison Blanche a coïncidé avec une forte reprise des entrées dans les actions de la zone euro.

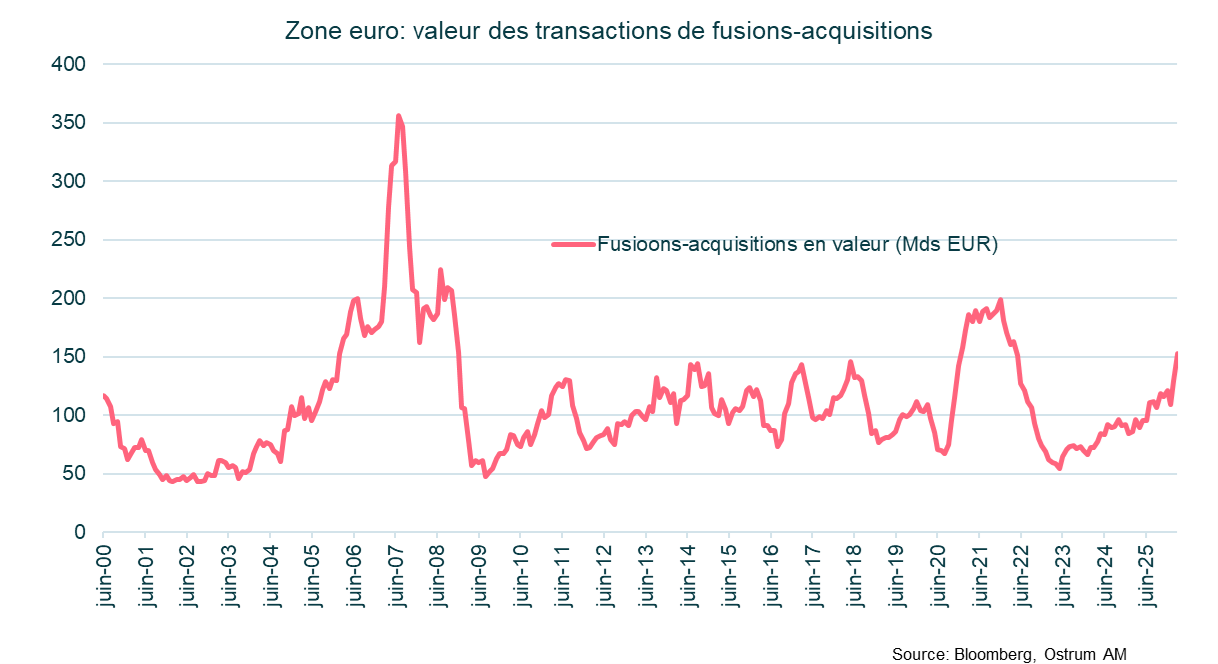

Parallèlement, le cycle des opérations de fusions et acquisitions s'accélère. Cela pourrait être des raisons de la surperformance des actions de moyenne capitalisation et constituer un soutien aux marchés des actions en Europe. Les flux des fonds de private equity (capital-investissement) sur les petites et moyennes capitalisations ont été réduits pendant plusieurs années, mais l'activité de fusions et acquisitions semble en effet s'accélérer dans la zone euro (et plus encore sur le marché américain).

Conclusion

Les actions européennes ont connu un excellent début d'année, gagnant plus de 6 % en deux mois avant le début de la guerre en Iran. La guerre représente un choc économique important et a déclenché une baisse de 10 % des actions de la zone euro, mais les marchés boursiers ont rapidement atteint un plancher et se sont redressés dès l'annonce de négociations visant à mettre fin à la guerre. Les actions de la zone euro continuent d'attirer des flux malgré des révisions modestes à la baisse des bénéfices. En outre, une activité plus soutenue de fusions et acquisitions pourrait stimuler la demande d'actions dans les mois à venir. Les marchés boursiers européens devraient reprendre leur tendance haussière.

Axel Botte

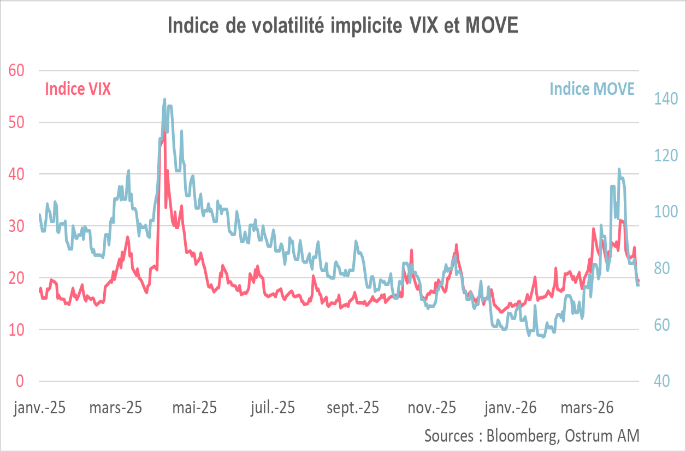

Le graphique de la semaine

Avant la guerre en Iran, qui a débuté fin février, la volatilité était en hausse par rapport aux niveaux bas observés en janvier. La volatilité implicite des actions américaines, représentée par l'indice VIX, est passée d'environ 15 % à un pic de 30 % à la fin du mois de mars.

Sur les marchés obligataires, la volatilité a également augmenté, les prix du pétrole plus élevés ayant alimenté une hausse des anticipations d'inflation à court terme. Par conséquent, les baisses de taux de la Fed ont été écartées des anticipations. Cependant, sur les marchés actions et obligataires, les pics de volatilité ont été beaucoup plus contenus que ce que l'on craignait, compte tenu de l'ampleur de la crise au Moyen-Orient.

Le chiffre de la semaine

600

L'agence de presse saoudienne a déclaré que la capacité de production du pays a été réduite d'environ 600 000 barils par jour en raison d'attaques sur les infrastructures énergétiques.

La revue des marchés :

- Iran-Etats-Unis : l’échec des négociations prolonge l’incertitude ;

- Etats-Unis : croissance du T4 révisée en baisse, l’inflation s’accroit à 3,3% en mars ;

- Actions : fort rebond à l’annonce des négociations avant une fin de semaine plus difficile ;

- Taux : retour vers 4,30% pour le T-note, le Bund dérive à la hausse.

La défiance règne

L’annonce de pourparlers entre les Etats-Unis et l’Iran pour trouver une issue au conflit avait en début de semaine débouché sur un fort rebond des marchés. Les premières négociations, intermédiées le week-end par le Pakistan, ont échoué, laissant craindre un rebond du brut et une rechute des actions.

Les marchés financiers avaient envie de croire à un accord de sortie de crise. Les exigences des deux parties étaient pourtant diamétralement opposées notamment sur la question du nucléaire. Cet échec ne marque sans doute pas la fin des négociations mais il est susceptible de prolonger l’incertitude et de raviver les tensions pétrolières… d’autant que Donald Trump menace désormais d’organiser le blocus de l’Iran et du détroit d’Ormuz. L’Arabie saoudite a déjà chiffré à 600k barils par jour la perte de ses capacités de production du fait des frappes iraniennes. La production prendra du temps à se normaliser dans la plupart des pays du Golfe. Le caractère binaire des marchés où les mouvements du pétrole, des taux courts et du dollar s’opposent aux ceux des actifs risqués devraient se maintenir.

Sur le plan conjoncturel, la croissance américaine a été revue en baisse à 0,5 % au 4ème trimestre. Le fléchissement de la consommation privée, entrevu en fin d’année, s’est poursuivi sur les deux premiers mois de l’année 2026. L’économie américaine reste dominée par les investissements liés à l’IA. Les livraisons de biens d’équipement sont la seule éclaircie en ce début d’année. Le revenu disponible réel des ménages américains stagne depuis le printemps dernier. L’effet richesse ne permet plus de compenser le ralentissement des salaires et l’atonie des embauches. L’inflation ressort à 3,3 % en mars selon l’IPC. L’énergie (+10,9 %) se renchérit fortement mais l’inflation sous-jacente (+0,2% sur le mois de mars) est quelque peu moins forte qu’attendu. En zone euro, les premières enquêtes du mois de mars attestent d’une certaine résilience des entreprises. Le PMI composite de l’union monétaire ressort ainsi à 50,7, grâce à un rebond des services en Espagne et, à un degré moindre, de l’Allemagne.

Les marchés financiers ont crû à la sortie de crise avant que l’action des prix ne s’inverse à l’approche des négociations, qui aboutiront à un échec. Les rachats de positions vendeuses ont alimenté le rebond des actions en début de semaine alors que la détente du pétrole avait engendré une baisse des anticipations d’inflation, des anticipations de resserrement monétaire et de manière générale des primes de risque de crédit. Sur les marchés de taux américains, les enquêtes de positionnement attestent de la neutralité des intervenants autour de 4,30 % sur le T-note (4,32 % en clôture vendredi). Le Bund se tend néanmoins au-delà de 3 %. Le discours de la BCE s’est durci et laisse désormais envisager les hausses de taux, déjà intégrées par les marchés. La bonne tenue des enquêtes permet toutefois une détente des spreads souverains. Moody’s a maintenu la note de la France à Aa3 avec des perspectives négatives tout en soulignant la récente amélioration des finances publiques (déficit à 5 % du PIB au lieu de 5,2 % prévu). Dans ce contexte, l’OAT s’échangeait vendredi soir à 67 pb au-dessus du Bund. Le crédit en euro s’échange à 70 pb contre swap (-8 pb), à peine moins cher qu’au déclenchement de la guerre. Les indices de CDS se sont fortement resserrés dans le sillage du rebond initial des indices actions. Le S&P 500 reprend 3,6 % alors que débutera la saison des résultats dans quelques jours. Les bénéfices sont révisés en hausse avec des attentes de l’ordre de +15 % au 1er trimestre. Les indices actions européens affichent des hausses hebdomadaires de l’ordre de 3 %.

Axel Botte

Marchés financiers