Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast

(Écouter) le podcast d’Axel Botte :

- Revue de la semaine – La crise iranienne se poursuit ;

- Thème – Les enjeux du FOMC de mars.

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Les enjeux du FOMC de mars

- Bien que la Fed ait maintenu ses taux inchangés à 3,50-3,75 % en janvier. Les circonstances ont néanmoins évolué avec la crise iranienne poussant les prix du pétrole à la hausse, les indicateurs d'emploi médiocres, et les risques financiers accrus sur les marchés de crédit privé.

- L'économie américaine n'a créé que 6 000 emplois par mois en moyenne au cours des trois mois (février 2026), le chômage atteignant 4,4 %, suggérant que la Fed pourrait devoir assouplir sa politique si les conditions se détérioraient de nouveau.

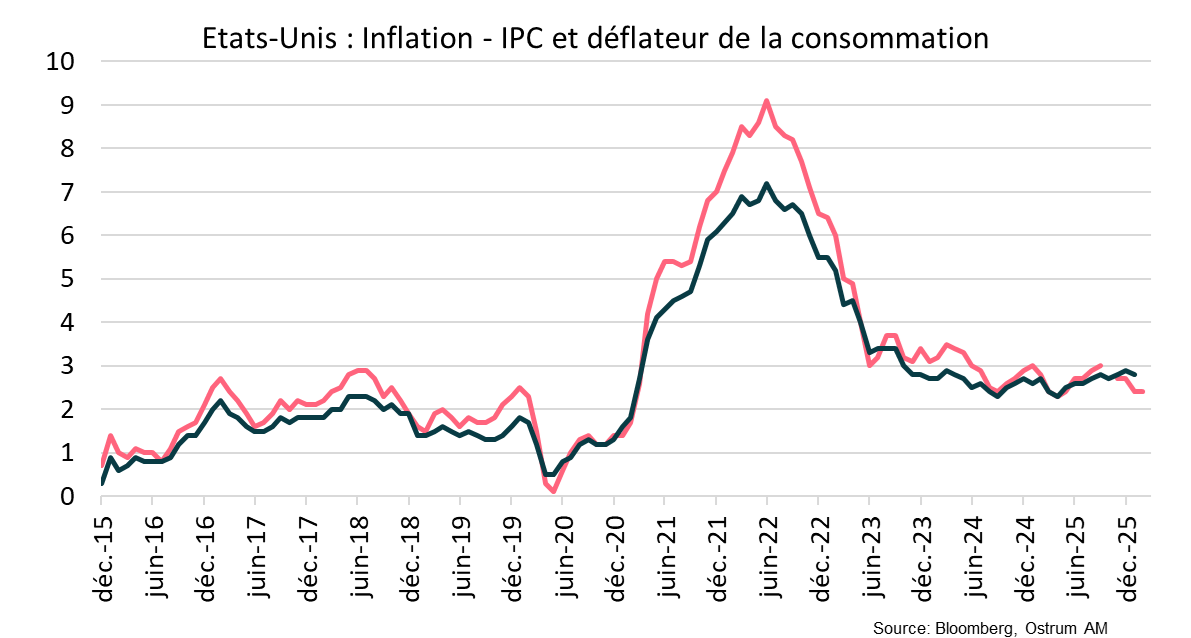

- L'inflation PCE reste élevée à 2,9 % en février. La décision de la Cour suprême annulant les tarifs douaniers réduit les pressions inflationnistes à terme, même si la hausse du pétrole due à la crise iranienne est à surveiller.

- Les banquiers centraux surveillent les vulnérabilités liées à l'effet de levier dans les hedge funds et les compagnies d'assurance-vie, bien que les marchés obligataires cotés restent relativement stables malgré la volatilité récente sur les spreads de crédit.

- La réunion de mars sera cruciale, avec probablement des révisions à la baisse des prévisions de croissance et un biais accommodant probable de la Fed, privilégiant l'emploi par rapport aux risques inflationnistes dans la conduite de son mandat dual.

Les conditions du statu quo de janvier doivent être revisitées

Statu quo avec deux votes dissidents en janvier

La déclaration du FOMC du 28 janvier et les minutes publiées quelques semaines plus tard indiquaient que le taux de chômage montrait des signes de stabilisation alors que l'inflation demeurait trop élevée. Le communiqué de janvier était notoirement plus court qu'en décembre, où le FOMC avait ajouté un paragraphe justifiant les achats de bons du Trésor à hauteur de 40 milliards de dollars par mois pour la gestion des réserves bancaires. Lors des trois FOMC précédents, la Fed avait considérablement assoupli sa politique avec des baisses de taux successives de 25 points de base, mettant fin au resserrement quantitatif et introduisant ainsi un objectif de gestion des réserves bancaires.

Les gouverneurs Stephen Miran et Christopher Waller ont voté contre le statu quo sur les taux d'intérêt, préférant abaisser, de 25 points de base, la fourchette cible des Fed funds lors de la réunion de janvier. Alors que Stephen Miran exprimait sa loyalté envers le président Donald Trump en se désolidarisant de la décision commune comme à chaque réunion depuis septembre, Christopher Waller a fait valoir que les développements du marché du travail requerraient selon lui un assouplissement monétaire supplémentaire.

Le marché du travail américain ne montre plus de "signes de stabilisation"

La situation de l’emploi est moins bonne qu’espéré en janvier

Fin janvier, les membres du FOMC ne disposaient pas des rapports sur l'emploi de janvier et février montrant des créations d'emplois atones. Sur trois mois, l'économie américaine n'a créé que 6 000 emplois par mois en moyenne. Bien qu'une grève dans le secteur de la santé ait biaisé les données de février, cela a confirmé que le marché du travail était au point mort depuis le printemps dernier et les hausses tarifaires de "Liberation Day". Les entreprises manufacturières ont supprimé 93 000 emplois depuis mars 2025. Bien que les dépenses de consommation aient continué de progression durant cette période, le revenu disponible réel des ménages a diminué.

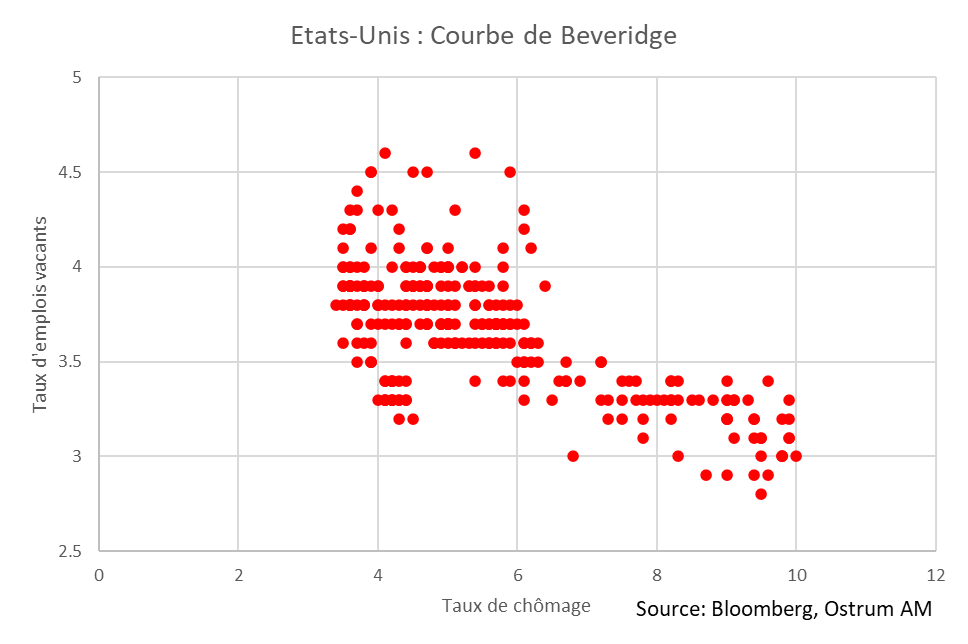

Le taux d'emplois vacants est maintenant tombé en dessous du niveau traduisant un déséquilibre croissant du marché du travail selon le gouverneur Christopher Waller. La courbe de Beveridge – qui décrit la relation inverse entre le taux de postes à pourvoir et le taux de chômage – suggère que une diminution des offres d'emploi devrait entrainer une hausse plus rapide du taux de chômage. Ce point d'inflexion se situe autour du seuil des 4,5 % de taux de chômage. Parallèlement, les annonces de plans de licenciements ont bondi en janvier selon l'enquête Challenger (bien que deux entreprises, UPS et Amazon, représentent une part importante de ces suppressions d'emplois) et les annonces d'embauche ont chuté à seulement 5 000. Le taux de chômage a augmenté à 4,4 % en février malgré la baisse de la participation au marché du travail à 62 %. À 4,4 %, le taux de chômage est conforme à la projection de fin d'année de la Fed. Cela suggère qu'une détérioration supplémentaire par rapport aux niveaux actuels nécessiterait probablement un assouplissement du point de vue du comité.

Par ailleurs, les révisions annuelles des estimations de population (incluses avec retard d’un mois dans le rapport sur de février en raison du shutdown) dressent un tableau sombre des perspectives d'emploi pour les années à venir. À moins que les investissements massifs dans l'IA ne stimulent durablement des gains de productivité, la croissance potentielle du PIB américain devrait ralentir en dessous des estimations actuelles de 1,8 %. Si la croissance potentielle ralentit, la Fed abaissera son estimation du taux d’intérêt d'équilibre ou de neutralité.

Les risques d'inflation sont plus difficiles à appréhender

Il est crucial d’anticiper l’effet de la hausse du brut

En janvier, la Fed a noté que l'inflation restait élevée. L'inquiétude concernant les risques haussiers sur l'inflation reflétait en partie l'impact diffus des tarifs sur les prix des biens de consommation. La décision de la Cour suprême qui a jugé que les tarifs IEEPA étaient illégaux pourrait atténuer les risques d'inflation, même si le président Donald Trump a rapidement réimposé des droits temporaires de 15 % sur toutes les importations jusqu'à fin juillet (qui nécessiteront l'approbation du Congrès pour les prolonger).

À 2,9 % en février, la mesure d'inflation préférée de la Fed – le déflateur de la consommation des ménages (PCE) – se situe à des niveaux situés près d'un point de pourcentage au-dessus de l'objectif. En comparaison, le rapport IPC, publié avant le déflateur, s'établit à 2,4 % en février. L'écart entre les deux mesures d'inflation est habituellement dans l'autre sens. L'inflation PCE a été constamment en dessous de l'IPC jusqu'à récemment. Le poids plus faible des dépenses de logement dans le PCE est la principale source de différence. La désinflation des loyers a donc un impact plus important sur l'IPC. Les coûts de la santé contribuent davantage à l'inflation mesurée par le PCE par rapport à l'IPC. Quoi qu’il en soit, la plupart des membres de la Fed s'accorderont à dire que l'inflation est trop élevée.

L’effet de la dernière flambée des prix du pétrole suite aux frappes iranniennes est plus difficile à appréhender. La recherche de la Fed suggére, sans ambiguité, que le FOMC devrait éviter de répondre à la hausse du brut car les prix de l'énergie ont des effets à la fois inflationnistes (à court terme) et désinflationnistes (à moyen terme). Le revenu réel des ménages sera encore réduit par la hausse des prix de l'essence (3,60 $ le gallon). Cela dit, le choc énergétique actuel n'est nullement comparable à la crise de 2022, lorsque les prix nationaux de l'essence ont atteint 5 $, dépassant même 6,50 $ localement. Le gouvernement prend des mesures pour faciliter le transport pétrolier interne aux États-Unis afin d'atténuer les risques d'approvisionnement en essence. Les sanctions sur les achats de pétrole russe ont été temporairement levées. La Fed pourrait se réconforter avec l'annonce de la mise sur le marché de réserves stratégiques de pétrole à hauteur de 172 millions de barils et l'incitation pour les producteurs de schiste à augmenter leur la capacité. La production pétrolière américaine e situe sur des sommets pluriannuels à 13,6 millions de barils par jour.

La situation des marchés financiers s'est dégradée, mais n'est pas encore en mode crise

Les risques financiers augmentent

Cela est peut-être passé inaperçu, mais les minutes du FOMC de janvier révèlent que les décideurs ont exprimé des préoccupations concernant la stabilité financière : "Les vulnérabilités associées au levier dans le secteur financier ont été caractérisées comme notables. Le levier est resté élevé chez les hedge funds et les compagnies d'assurance-vie. En revanche, les ratios de capital réglementaire des banques étaient élevés, bien que leurs ratios de capital ajustés au marché soient restés déprimés et sensibles aux taux d'intérêt à long terme". L aprésence des hedge funds sur les marchés des Treasuries et l'importance des transactions de valeur relative ou « trades de base » pourraient rendre ce marché vulnérable.

Bien que la volatilité ait augmenté, l'indice S&P 500 n'est qu'à 4 % de son sommet historique. Les spreads se sont élargis en sympathie avec les baisses des prix des actions. Les spreads sur les obligations d’entreprises américaines notées investment grade se négocient désormais à 134 points de base contre OIS, ce qui annule le resserrement observé fin 2025 (les spreads sont 30 points de base au-dessus des points bas de janvier). Les émissions d'obligations du secteur de la technologie ont été absorbées par les marchés du crédit et les problèmes du marché de crédit privé ont eu peu d'impact sur les marchés obligataires publics jusqu'à présent. Le dollar américain s'est renforcé alors que le billet vert a repris son rôle de valeur refuge. En somme, la volatilité induite par la crise iranienne s'est concentrée sur les actions, notamment à travers une demande accrue de protection à la baisse.

Parallèlement, les membres de la Fed verront d’un bon œil l'augmentation des réserves bancaires. En décembre, ils s’étaient engagés à acheter des bons du Trésor pour la gestion des réserves bancaires afin de relever leur encours au-dessus de 3 billions de dollars. Bien qu'il n'y ait pas d'objectif officiel pour le montant des réserves agrégés, la rupture en dessous de ce seuil fin de l'année dernière a déclenché une réponse des autorités monétaires. Nous ne serions pas surpris si les achats nets de bons étaient réduits à, par exemple, 20 milliards par mois au deuxième trimestre. Les remboursements de MBS sont réinvestis dans des bons à court terme, ce qui en soi contribuent à la stabilité des marchés monétaires.

Changements attendus dans les projections économiques

Les participants au marché surveilleront de près le « dot plot » et les projections économiques du FOMC. L’évolution des prévisions médianes des Fed funds feront réagir les marchés. Les minutes ont montré que certains participants considèrent que les taux des fonds fédéraux (3,50-3,75 %) étaient déjà dans la partie supérieure de leur bande de neutralité. Il est probable que les projections de taux de 2026 et des années suivantes montrent une plus grande divergence de vues. Certains membres du FOMC, y compris le gouverneur Waller, insisteront sur la situation préoccupante du marché du travail, d'autres mettront l'accent sur les risques haussiers sur l'inflation renforcés par le choc énergétique. Au total, nous pensons qu'un biais à l’assouplissement persistera. Les prévisions de croissance pourraient être ajustées à la baisse (actuellement à 2,3 % en glissement annuel au T4 2026) face aux risques à la baisse liés aux prix de l’énergie et à l’atonie des créations d'emplois. Les prévisions d'inflation totale devraient être légèrement revues à la hausse, mais les investisseurs pourraient porter plus d'attention à l'inflation PCE sous-jacente (actuellement prévue à 2,5 % en fin d’année).

Conclusion

La réunion de mars sera particulièrement intéressante compte tenu des développements récents en Iran et des publications économiques plus faibles depuis janvier. Le double mandat d'emploi maximum et de stabilité des prix rend le travail de la Fed assez difficile dans les circonstances actuelles. Les développements financiers concernant le marché de crédit privé méritent également d’être surveillés. Dans l'ensemble, nous croyons que les risques pour la croissance et l'emploi sont plus significatifs que les risques à la hausse des prix. Jerome Powell devrait aussi commenter les risques sur la stabilité financière, ce qui renforcerait le biais accommodant.

Axel Botte

Le graphique de la semaine

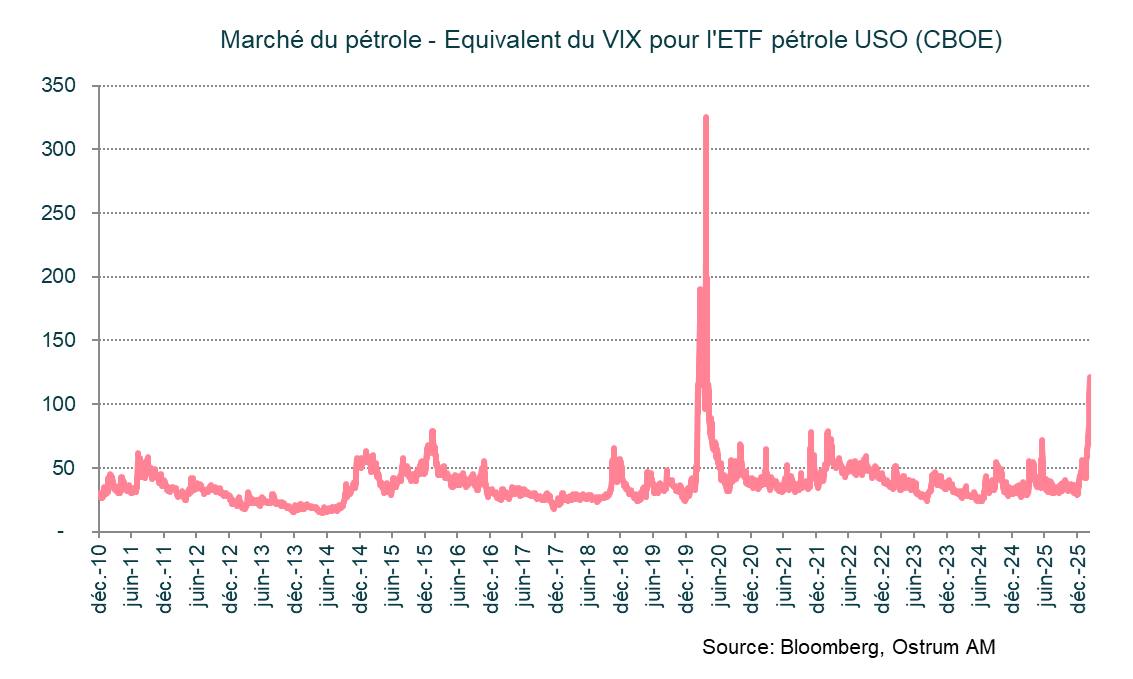

L'intervention militaire menée par les États-Unis et Israël en Iran a fait flamber les prix du pétrole aux alentours de 100 $. La décision d’utiliser les réserves stratégiques et les messages de l'administration américaine ont contribué à endiguer la pression sur les prix du pétrole, mais la volatilité des cours pétroliers demeure très élevée. En effet, 16 cargos ont été ciblés par des missiles iraniens, et le détroit d'Ormuz est fermé. Très peu de navires peuvent traverser le détroit. La production pétrolière dans la région a considérablement diminué en raison du manque de capacité de stockage.

Selon le « VIX du pétrole », le choc de volatilité est le plus important depuis l'effondrement des prix du pétrole induit par le Covid.

Le chiffre de la semaine

400

400 million de barils issus des réserves stratégiques du G7 seront mis sur le marché pour contenir la hausse du prix du brut.

La revue des marchés :

- Crise iranienne : le détroit d'Ormuz reste fermé, le G7 va puiser dans ses réserves de pétrole ;

- États-Unis : le PIB du T4 révisé à la baisse à 0,7 % ;

- Obligations : les rendements sous pression, les prix du pétrole alimentant les anticipations d’inflation ;

- Actions : les cours baissent sans panique dans un contexte de creusement des spreads de crédit.

Les marchés financiers naviguent à vue

Une fermeture durable du détroit d’Ormuz constituerait une contrainte insurmontable pour l’économie mondiale. Les marchés financiers restent suspendus aux nouvelles en provenance du Moyen-Orient, occultant pour un temps les risques liés au marché du crédit privé américain.

Le positionnement structurellement baissier sur le dollar a sans doute favorisé le rebond du billet vert malgré les errements de l’administration américaine dans la conduite des opérations en Iran. Le trafic maritime dans le détroit d’Ormuz est à l’arrêt, à l’exception de quelques navires à destination de la Chine ou de l’Inde. Les risques pesant sur l’économie mondiale s’accumulent en dépit l’annonce de la mise sur le marché des réserves stratégiques de brut à hauteur de 400 millions de barils. Cette mesure ne permettra pas de compenser l’arrêt des exportations des pays du Golfe au-delà de quelques semaines. Dans ce contexte, avec un baril de Brent au-delà de 100 $, les taux se tendent craignant une nouvelle accélération des prix. Les actions s’inscrivent en baisse de 1,6 % sur une semaine pour le S&P 500. La demande de couverture des risques baissiers augmentent sur les marchés optionnels, mais pour l’essentiel, la réaction des actifs risqués est limitée à ce stade au regard des risques économiques encourus.

Sur les plan conjoncturel, le PIB aux Etats-Unis a été revu en baisse à 0,7 % au 4ème trimestre contre 1,6% en première lecture. Les dépenses en services et l’investissement privé ont été révisés à la baisse. Une amélioration des enquêtes et la fin du shutdown fédéral laissait présager un rebond de l’activité au 1er trimestre, qui devrait finalement se heurter à la hausse des prix de l’énergie. Le prix du gallon approche en effet 3,60 $, et la confiance des ménages s’en ressent. La seule éclaircie concerne l’activité de construction résidentielle qui montre enfin des signes de redressement. La Fed devrait prendre acte du fléchissement de la croissance en fin d’année et du mauvais rapport sur l’emploi en février. L’inflation reste cependant trop élevée à 3,1 % selon le déflateur de la consommation hors éléments volatiles. En zone euro, la BCE observe la hausse des prix de l’énergie amplifiée par la baisse de l’euro sous 1,15 $. L’inflation importée ne semble pas de nature à modifier le statu quo, mais Christine Lagarde réaffirmera sa vigilance face aux risques à la hausse des prix. La BoE est dans une situation plus complexe encore étant donné l’accélération de l’inflation entretenue par la hausse des salaires depuis le début de l’assouplissement monétaire.

Sur les marchés obligataires, les tensions réapparaissent sur les taux à long terme. Le T-note s’approche du seuil de 4,30 % alors que le Bund renoue avec les sommets de 2025 à 2,94 % atteints après les annonces d’investissements publics en Allemagne. Ces mouvements sont concomitants avec le rebond du pétrole et des anticipations d’inflation (+ 100 pb sur l’inflation à 2 ans en zone euro). Le marché des JGBs et plus encore du Gilt sont aussi fragiles. L’unique valeur refuge est le dollar, sans doute en raison de débouclements de couverture de change. Sur les actions, la correction reprend mais sans panique. Le S&P évolue même dans une fourchette très étroite depuis le début de l’année sur un historique de 60 ans. La demande de protection à la baisse a augmenté, soutenant la volatilité implicite (VIX à 30 %) qui en retour alimente un rebond des spreads sur les indices de CDS. L’iTraxx Crossover repasse le seuil de 300 pb. Le marché du crédit est toutefois plus calme et en capacité d’absorber des émissions de taille comme celles d’Amazon. Le spread sur l’investment grade ressort à 78 pb comme swap. Les spreads souverains se tendent parallèlement.

Axel Botte

Marchés financiers