La fin de l’année 2024 a été marquée par une poursuite de la politique monétaire plutôt accommodante en zone euro, avec des baisses de taux graduelles.

Après un pic de 4% atteint en 2023, les taux de la Banque Centrale Européenne (BCE) ont atteint des niveaux de 3% et sont attendus encore en baisse en 2025.

Le contexte macro-économique démontre toujours une certaine résilience, notamment aux Etats-Unis avec une économie américaine qui reste sur une tendance favorable. La croissance est toujours très positive malgré des taux de la Réserve Fédérale américaine (FED) toujours supérieurs à 4%.

En zone euro, la tendance est moins favorable mais les entreprises affichent des résultats toujours positifs malgré deux années de taux élevés. L’inflation, quant à elle, s’est fortement résorbée depuis le pic de post pandémie de près de 10% et semble revenir sur des niveaux proches de 2%. On observe par ailleurs un léger rebond lié aux prix de l’énergie et à l’inflation des services et des salaires qui semblent se maintenir sur des niveaux plus élevés.

Enfin, les taux de défaut devraient rester sur des niveaux toujours bas par rapport à leur moyenne historique, tandis que les facteurs techniques restent très solides avec des flux fortement positifs, ce qui devrait continuer à soutenir les spreads sur la classe d’actifs crédit pour l’année 2025.

Avec des taux courts encore supérieurs à 3% en ce début d’année, les investisseurs semblent toujours privilégier les solutions court terme telles que le monétaire, du fait d’une volatilité très proche de zéro dans un contexte de forte instabilité sur les anticipations de taux.

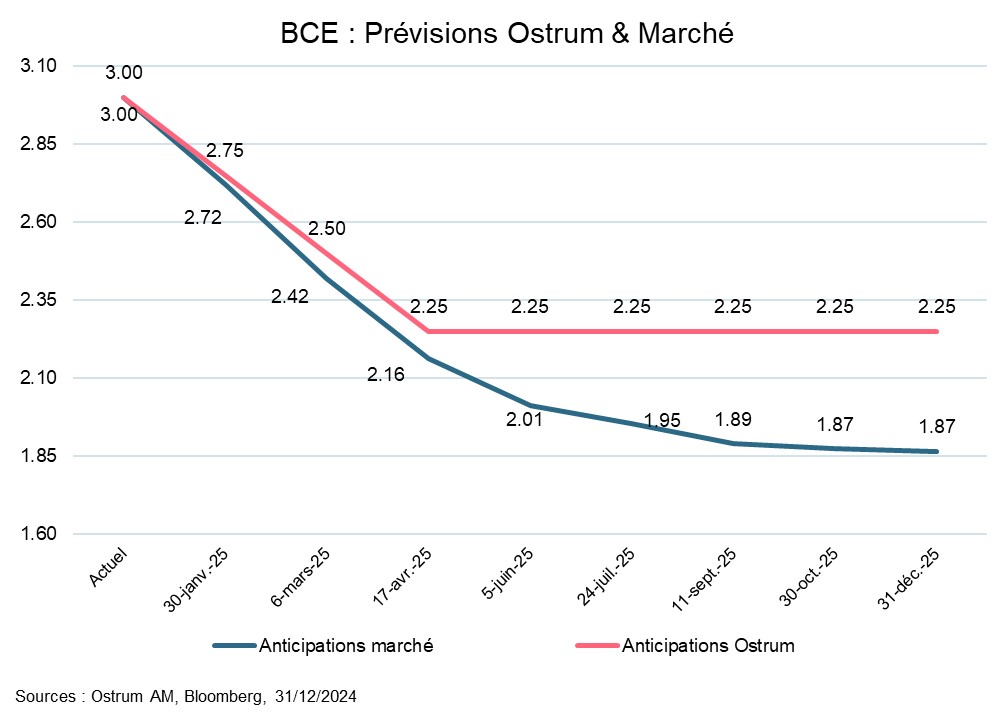

Fairouz Yahiaoui, Gérante et Leader Expert Gestion Monétaire, précise : « Les anticipations de baisses de taux pricées par le marché fin 2024, sur des niveaux attendus à 1.5% à horizon fin 2025, nous semblaient un peu pessimistes. De ce fait, pour les stratégies monétaires, nous avons privilégié les investissements indexés à taux variables, pour ne pas subir de revalorisation négative en cas de remontée de taux sur la partie courte ». Le marché ne prévoit désormais plus que trois baisses de taux en 2025 contre six quelques semaines plus tôt, ce qui laisse penser que les rendements monétaires devraient rester sur des niveaux durablement plus élevés.

Le marché les anticipe d’ailleurs durablement supérieurs à 2% pour les mois et années à venir, ce qui maintient l’attrait du monétaire dans les allocations des investisseurs.

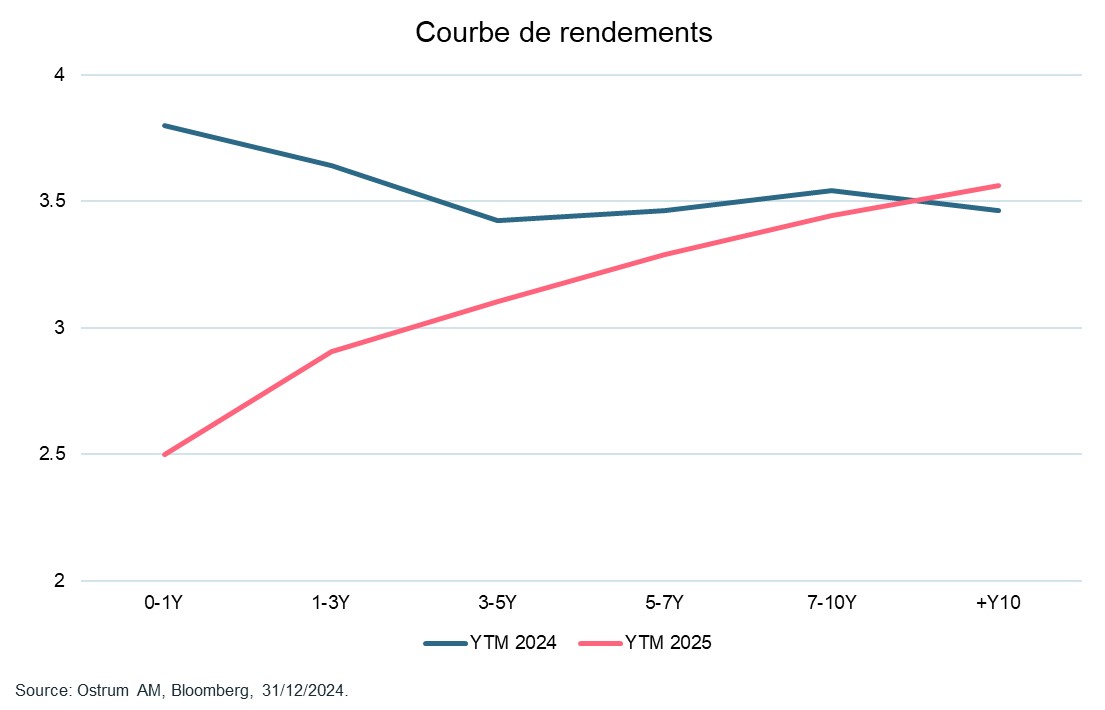

Par ailleurs, les taux longs se sont fortement tendus depuis fin 2024. On assiste désormais à une repentification de la courbe des rendements, avec des taux plus longs qui retrouvent un intérêt par rapport à une situation récente où la courbe était plate à inversée. De ce fait, avec des taux qui retrouvent un peu de pentification, les investisseurs commencent à « reprendre de la duration » en investissant sur des maturités plus longues afin de capter un rendement plus intéressant.

Philippe Berthelot, Directeur des Gestions Crédit & Monétaire, remarque : « Nous voyons de plus en plus d’investisseurs qui « chevauchent la courbe des taux » c’est-à-dire qui sortent de la partie très court terme pour augmenter les maturités de leurs investissements. Cela nous semble plutôt opportun dans le contexte actuel de normalisation de la courbe des rendements.

Cependant, compte tenu de la forte volatilité des anticipations de taux, nous pensons que les investissements sur des maturités intermédiaires, plutôt entre 1 et 3 ans nous semble les plus opportuns en termes de rendements / risques ». De ce fait, les investisseurs privilégient encore aujourd’hui les solutions monétaires mais suivent progressivement la pentification des rendements avec des investissements un peu plus longs.

En conclusion, compte tenu des fondamentaux des émetteurs qui restent solides, d’une croissance faible en zone euro mais qui devrait être soutenue par les politiques monétaires plus accommodantes ainsi que des facteurs techniques supportifs, le crédit semble être une classe d’actifs qui pourrait être toujours privilégiée par les investisseurs.

Avec une forte volatilité sur les taux, une instabilité géopolitique ainsi qu’une possible résurgence de l’inflation suite aux incertitudes sur l’arrivée de Trump au pouvoir et son programme jugé inflationniste, nous privilégions toujours les solutions court terme en ce début d’année 2025, mais avec une possible et progressive augmentation de la duration pour les mois et années à venir.