L'année à venir devrait être marquée par une forte volatilité dans certaines classes d'actifs. Pour les assureurs désireux d'adopter une approche sophistiquée en matière de SCR (Solvency Capital Requirements) ce sera l'occasion de sécuriser et de booster leurs rendements.

Highlights

- En ce début d'année 2025, les assureurs sont confrontés à une volatilité et à des incertitudes importantes sur les marchés, notamment à d'éventuels changements politiques aux États-Unis et en Europe, ainsi qu'aux mesures de relance économique de la Chine. Pour relever ces défis, les assureurs devront faire preuve d'agilité dans leurs stratégies d’allocations d’actifs.

- Ostrum Asset Management (Ostrum AM) plaide en faveur d'une approche équilibrée en matière de gestion du capital de solvabilité requis (Solvency Capital Requirement - SCR), soulignant que si le SCR est essentiel, se concentrer uniquement sur sa réduction peut conduire à une baisse des rendements. Au lieu de cela, ils proposent d'utiliser le SCR comme ligne directrice pour optimiser les rendements des investissements, tout en restant conforme à la règlementation.

- L'année 2025 présente diverses opportunités dans toutes les classes d'actifs, notamment une baisse des taux de la Banque centrale qui pourrait favoriser les investissements à plus long terme, une volatilité potentielle de la dette souveraine européenne et une augmentation attendue des dividendes des actions européennes. Les assureurs sont encouragés à capitaliser sur les fluctuations du marché pour améliorer leurs rendements globaux.

Les assureurs entament l'année 2025 en faisant face à plusieurs inconnues importantes. Pour naviguer dans cet environnement, il faudra être capable de réagir avec agilité et de transformer la volatilité des marchés en opportunité.

Parmi les incertitudes à venir, citons l'arrivée de Donald Trump en tant que 47e président des États-Unis. Trump a clairement indiqué que les tarifs douaniers seraient un pilier de sa politique commerciale, mais la nature précise de ces tarifs n'est pas claire. Bien que la Chine soit au centre de ses préoccupations, il y aura des impacts sur l'ensemble des économies mondiales, y compris pour les entreprises européennes qui exportent vers les États-Unis.

L'Europe, quant à elle, est confrontée à ses propres défis, la France étant confrontée à l'instabilité politique et l'Allemagne organisant des élections au premier trimestre de l'année. La Chine elle-même prépare un plan de relance pour son économie nationale. La nature exacte et l'ampleur de ces mesures de relance sont également inconnues, mais compte tenu de l'ampleur de l'économie chinoise, les effets pourraient être significatifs.

Pour les assureurs, la question de l'allocation d'actifs dans cet environnement incertain et potentiellement volatil est primordiale.

SCR – comment la norme affecte les allocations d'actifs

Compte tenu de l'importance de la régulation, de nombreux assureurs et consultants peuvent être tentés de faire du SCR leur principale préoccupation et de tenter d'emblée d'optimiser leur SCR. Ostrum AM, affilié du groupe Natixis, estime qu'il ne s'agit que d'une première étape.

« Faire de l'optimisation du SCR l'objectif principal d'une stratégie d'allocation tend dans une seule direction : réduire le SCR. Cela aura tendance à réduire les rendements, ce qui est contraire à l'objectif fondamental de la gestion d'un portefeuille d'investissement dans n'importe quelle entreprise », explique Rémi Lamaud, expert en solutions assurances chez Ostrum AM. Le SCR est bien sûr une contrainte fondamentale sur les allocations, mais elle ne devrait pas être le principal facteur directeur.

« Chaque client d'assurance qui fait appel à Ostrum AM dispose d'un SCR établi avec lequel il est globalement à l'aise. Mais la stratégie la plus efficace n'est pas de tenter d'optimiser (généralement de réduire) ce SCR, mais de l'utiliser comme paramètre et de viser ensuite à optimiser les rendements. En d'autres termes, l'analyse de la consommation de SCR n'est qu'une première étape dans le processus d'Ostrum AM pour construire des allocations pour ses clients assureurs », explique Lamaud.

Il n'y a pas une allocation qui conviendra à tous les assureurs, mais il est important de se demander si la réduction du SCR pour elle-même est souhaitable si elle entraîne une réduction des rendements. « La question essentielle que nous nous posons est de savoir s'il est possible d'obtenir de meilleurs rendements dans le cadre des paramètres SCR adaptés à l'assureur », précise Audoli.

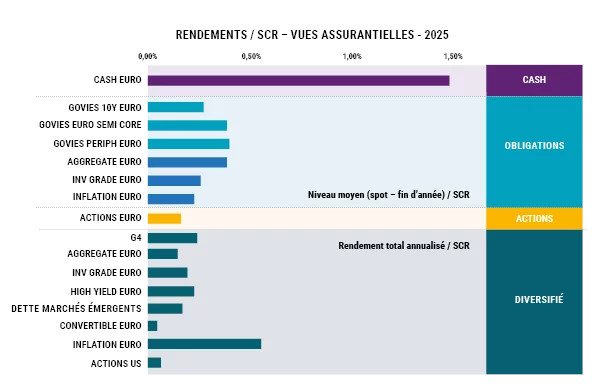

Ostrum AM suit toutes les classes d'actifs, des obligations souveraines aux obligations Investment Grade et High Yield, en passant par les actions et les actifs illiquides, et avec cela, construit une perspective Rendement / SCR. Cette grille est ensuite soumise à des simulations selon les vues d'Ostrum AM afin d'évaluer comment rendement et SCR pourraient évoluer. En alignant ces données sur les paramètres SCR de l'assureur, l'équipe crée une carte mondiale des opportunités, en identifiant les endroits où les allocations peuvent être ajustées, restant ainsi dans la fourchette de SCR appropriée pour l'assureur tout en garantissant des rendements optimisés.

Source: Ostrum AM, Décembre 2024

Le résultat est adapté à chaque assureur, à son point de départ SCR et à sa méthodologie comptable. L'attribution exacte variera donc d'un client à l'autre.

Si les détails varient, Ostrum AM voit toutefois plusieurs grandes opportunités en 2025 qui devraient être prises en compte dans le cadre d'une stratégie d'allocation.

Opportunités en 2025

Le facteur le plus important sur les titres obligataires au cours des 12 prochains mois sera naturellement la trajectoire des taux d'intérêt. « D'ici la fin de 2025, nous prévoyons que le taux de dépôt de la Banque centrale européenne sera tombé à 2,25 % et que le taux de la Réserve fédérale américaine sera réduit à 3,5 %. Cette baisse des taux fera de 2025 une bonne période pour déployer de la trésorerie dans des investissements à plus long terme », anticipe Xavier-André Audoli, responsable assurance multi-actifs chez Ostrum AM.

Mais dans le cadre de cette tendance générale, les assureurs peuvent être confrontés à une volatilité importante sur les obligations, notamment en Europe et particulièrement dans la dette souveraine française. Il pourrait également y avoir des opportunités dans la dette souveraine européenne périphérique.

« En ce qui concerne la dette d'entreprise Investment Grade, nous nous attendons à ce que 2025 ne change guère. En revanche, nous nous attendons à une hausse des spreads sur le High Yield, mais pas suffisamment pour compenser l'effet de portage », ajoute Audoli. Compte tenu de la volatilité attendue dans l'espace obligataire, le « market timing » sera crucial pour améliorer le rendement comptable tout en optimisant le SCR et en accélérant la relution du portefeuille.

« Enfin, nous prévoyons une augmentation, de moins de 10 %, du rendement total (dividendes compris) des actions européennes et nous ne voyons aucune raison de s'inquiéter des valorisations des actions. La saison des dividendes en Europe se concentre sur le T2 et le timing et la volatilité du marché seront donc un facteur. Les pertes dans les marchés des actions début 2025 devraient être l'occasion d'acheter et de sécuriser des niveaux potentiellement attractifs sur les dividendes à venir », explique M. Lamaud.

Selon l'équipe d'Ostrum AM, l'environnement devrait changer au second semestre et il devrait y avoir des opportunités d'ajustement des allocations entre les actions américaines et européennes. Il est probable qu'il y aura moins d'incertitude en Europe si les bouleversements politiques potentiels en France et en Allemagne ont été résolus. Dans le même temps, les mesures de relance de la Chine et la réalité pratique de la présidence Trump seront beaucoup plus claires.

Une année pour se concentrer sur les rendements

Optimiser les rendements en 2025 impliquera de rechercher les opportunités potentielles créées par la volatilité et de rechercher des rendements attractifs tant sur les obligations que sur les actions. Dans ce contexte, plus que jamais, se concentrer sur la simple optimisation du SCR n'est peut-être pas la stratégie la plus efficace.

L'approche d'Ostrum AM, qui consiste à cartographier le potentiel de rendement par rapport aux exigences de fonds propres, vise plutôt à optimiser la performance dans les limites du SCR. « Cette distinction peut sembler anodine, mais c'est celle qui, selon nous, sera la plus efficace dans les mois volatils à venir et qui pourrait faire une différence significative sur les rendements », conclut Audoli.