Investir dans des obligations axées sur l'ESG est un moyen de soutenir la planète. Bien que le marché des obligations souveraines ne compte qu'un nombre limité d'émetteurs, il n'en reste pas moins vaste et liquide, offrant des opportunités sur l'ensemble de la courbe des rendements.

Points clés

- Les obligations souveraines sont recherchées par les investisseurs en raison des directives réglementaires et de l'intérêt croissant pour les investissements durables.

- Le marché des obligations durables arrive à maturité. Le moment est opportun pour les investisseurs de considérer les obligations souveraines comme faisant partie de leur stratégie d'allocation durable.

- Ostrum Asset Management (Ostrum AM) utilise une recherche propriétaire, met en œuvre une approche de sélection et d’engagement de premier ordre, en donnant la priorité à l'alignement sur des objectifs durables.

La croissance significative du marché des obligations durables a été stimulée par la dynamique de l'offre et de la demande. Les accélérateurs notables sont l'Accord de Paris (2015) qui a conduit à la création des 17 Objectifs de Développement Durable des Nations unies ou ODD1, permettant de mesurer les investissements en fonction de la contribution aux ODD, ainsi que la création de la Glasgow Financial Alliance for Net Zero ou GFANZ (2021), dans le but d'augmenter le financement pour atteindre une économie Net Zéro, et enfin les modifications des cadres nationaux et supranationaux pour inclure les dépenses vertes et sociales dans les programmes éligibles au financement public. Ces initiatives ont influencé les stratégies RSE (responsabilité sociale des entreprises) des investisseurs européens, les encourageant à s'engager davantage en faveur de la transition écologique et des causes sociales.

Le marché des obligations durables a évolué en catégories d'obligations (vertes, sociales, durables...) après avoir été inauguré par la Banque Européenne d'Investissement (la banque de prêt de l'Union Européenne), notée AAA, en 2007 avec une obligation de sensibilisation au climat d'un montant de 600 millions d'euros. L'objectif était d'allouer les fonds exclusivement à des projets éligibles dans le domaine des énergies renouvelables et de l'efficacité énergétique, afin de soutenir les objectifs politiques de l'Union Européenne visant à réduire les émissions de gaz à effet de serre d'ici à 2030.

Illustration de l'émission et de la taille des obligations durables de la BEI

Source : Ostrum AM et Bloomberg, janvier 2025

Pour l'Union Européenne, octobre 2019 a également été une date clé, avec la publication de la politique européenne de Green Deal, d'une valeur de 1 000 milliards d'euros, établissant des plans pour devenir climatiquement neutre d'ici 2050. Dans ce cadre, les obligations vertes sont présentées comme l'outil clé pour financer des projets pour le programme NextGenerationEU et les obligations sociales pour le programme SURE2. Une autre date importante est décembre 2024, lorsque le règlement de l'Union Européenne sur les obligations vertes est entré en vigueur, visant à garantir des normes élevées, la comparabilité et l'alignement sur la taxonomie. La désignation des obligations vertes de l'Union Européenne est volontaire et coexiste désormais avec les principes des obligations vertes de l'ICMA3 et d'autres initiatives internationales en matière de finance durable.

En termes de taille du marché, les obligations vertes constituent le segment le plus important du marché de la dette durable, représentant 63% du total des émissions (970 milliards de dollars) fin 20244. La taille totale du marché de la dette durable a atteint 5 000 milliards de dollars à fin août 20245.

Les obligations souveraines durables attirent les investisseurs

Les investisseurs institutionnels sont largement attirés par les obligations souveraines en raison des exigences réglementaires qui les obligent à investir dans ces actifs, déclare Isabelle Sanson, responsable de la gestion Taux Souverains et Inflation chez Ostrum AM.

Pour Isabelle Sanson, les obligations souveraines durables attirent les investisseurs pour répondre à leurs engagements RSE. Il y a également une demande continue de la part des plans d'épargne salariale qui incluent des allocations d'obligations souveraines, ainsi qu’un intérêt de la part d'investisseurs qui recherchent des produits avec des ratios d'investissement durable élevés. Elle explique que, selon la définition d'Ostrum AM, les obligations souveraines durables qui sont notées de 1 à 7 (sur l'échelle d'Ostrum AM allant jusqu'à 10, 1 étant la meilleure note) sont considérées comme des investissements durables6.

Timothée Pubellier, gérant obligataire senior et co-gérant de la stratégie d'Ostrum AM investie exclusivement en obligations durables, Climate & Social Impact Bond, ajoute que ces obligations présentent également trois caractéristiques spécifiques qui les qualifient d'investissements à impact : l'intentionnalité (financer des projets qui auront un impact positif), l’additionnalité (créer de la valeur ajoutée pour les personnes et l'économie) et la mesurabilité (évaluer les projets financés, en comparant les résultats aux objectifs fixés).

Pour Timothée Pubellier, la demande croissante pour les obligations durables en tant qu'investissement d'impact est attestée par le montant des actifs sous gestion investis par Ostrum AM pour le compte de ses clients assureurs et institutionnels, qui est passé de 25 milliards d'euros en 2022 à 42 milliards d'euros fin 2024, soit une croissance de 60% en 2 ans. Observant une demande pour la classe d'actifs, Timothée Pubellier explique qu'il était logique pour Ostrum AM de lancer une stratégie Climate & Social Impact Bond, ce qu'elle a fait en 2022, afin de répondre à l’intérêt croissant des investisseurs.

Le défi d’un spectre limité d'émetteurs

Si les obligations durables suscitent l'intérêt d'un large éventail d'investisseurs, cette classe d'actifs a quelques contraintes. Bloomberg Green a souligné le fait que le marché mondial des obligations souveraines, d'une valeur de 64 000 milliards de dollars, n’est pas toujours adapté à la recherche d’investissements durables, car il y a un nombre limité d'émetteurs. Bloomberg Green indique qu'il existe moins de 160 émissions d'obligations souveraines durables dans le monde, contre plus de 70 000 émissions d'obligations d'entreprises, ce qui signifie que les investisseurs risquent d'avoir un portefeuille beaucoup plus concentré7.

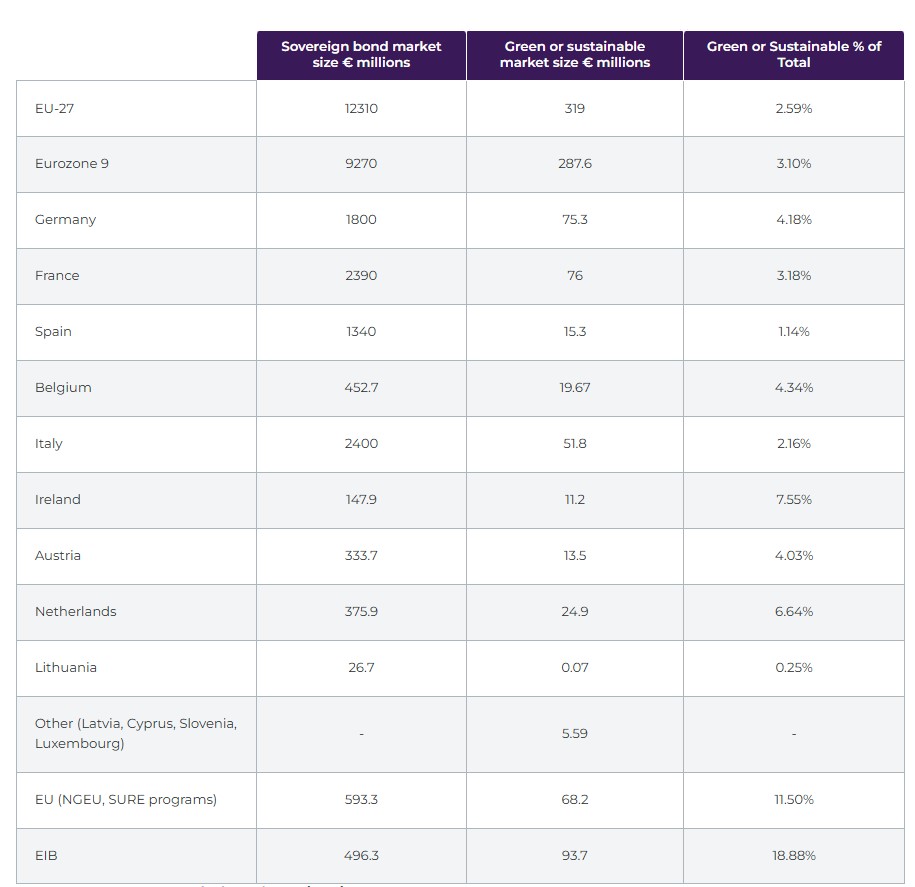

Isabelle Sanson reconnaît que le nombre limité d'émetteurs souverains peut poser un problème. En effet, l'Union Européenne est composée de 27 pays et seule une poignée d'entre eux émettent des obligations vertes, représentant 2,6 % du total des programmes d'émission d'obligations (source : Bloomberg). Cependant, si l'on considère que la taille du marché des obligations souveraines de l'UE-27 est de plus de 12 000 milliards d'euros, les 2,6 % d'obligations vertes représentent une taille significative, estimée à 319 milliards d'euros.

Source : Ostrum AM et Bloomberg, janvier 2025

Isabelle Sanson illustre la manière dont les pays gèrent leurs allocations d'obligations vertes, en mettant l'accent sur le cadre de l'Allemagne, qui a été défini en 2020 et s’appuie sur un concept d'« obligations jumelles ». Dans ce cas, des obligations conventionnelles et vertes sont émises en même temps, avec des coupons et des dates d'échéance identiques. La seule différence entre les obligations est leur taille (la taille de l'obligation conventionnelle est significativement plus grande). Étant donné que les obligations vertes sont assorties d'objectifs d'allocation à des projets durables et d'indicateurs clés de performance, elles pourraient logiquement avoir une valeur de marché plus élevée que les obligations conventionnelles, ce qui impliquerait l'émergence d'un « greenium » sur le marché. Un greenium pourrait également résulter de la taille plus petite des obligations (taille moyenne d'une émission : 9 milliards d'euros pour les obligations vertes contre 33 milliards d'euros pour les obligations conventionnelles). Le programme d'émission d'obligations vertes (jumelées) de l'Allemagne comprend des échéances de courte à très longue durée (2, 5, 10 et 30 ans). Sur d'autres marchés d'obligations souveraines durables, comme l'Autriche, la Belgique, la France, l'Italie, l'Irlande, les Pays-Bas et l'Espagne, les obligations vont de 5 à 30 ans.

En termes de gouvernance, les différents ministères français identifient chaque année les dépenses vertes éligibles dans le cadre de leurs programmes budgétaires. Les dépenses sont soumises à l'avis du Conseil d'évaluation de l'OAT verte, puis sont soumises pour validation à un comité de pilotage interministériel. Les dépenses vertes éligibles sont également sélectionnées sur la base d'une notation du budget vert, conformément au référentiel du label Greenfin, créé par le ministère français de la Transition Ecologique et Solidaire pour attester du caractère vert des fonds d'investissement. La France a émis à ce jour 4 OAT vertes (obligations souveraines), dont une obligation indexée sur l'inflation, pour un encours de plus de 70 milliards d'euros. Les fonds sont alloués comme suit : 32 % aux bâtiments, 17 % à la transition énergétique, 12 % aux transports, 7 % aux ressources vivantes (dont biodiversité), 5 % à l’adaptation au changement climatique, 27 % à d'autres initiatives (lutte contre la pollution, éco-efficacité, projets transverses)8. L'utilisation des recettes est vérifiée par une tierce partie indépendante, KPMG (recrutée dans le cadre d'un appel d'offres public). Des agences de notation telles que Moody's émettent un deuxième avis.

Pour Isabelle Sanson, lorsque l'on gère des portefeuilles d'obligations souveraines, l'opportunité réside dans la sélection des obligations sur l'ensemble de la courbe de rendement. Bien sûr, cette opportunité était moins évidente lorsque les gouvernements ont commencé à émettre. Grâce aux progrès significatifs réalisés au cours des dernières années pour élargir la taille de l'univers, la gestion des portefeuilles d'obligations souveraines durables est désormais plus aisée.

Timothée Pubellier ajoute que pour les obligations d'entreprises, la recherche d'obligations n'est pas particulièrement difficile car l’univers d'investissement est devenu assez profond. Certaines entreprises européennes des secteurs des énergies renouvelables et des services publics, par exemple, n'émettent plus que des obligations vertes, ce qui offre de bonnes solutions, liquides, pour l'investissement thématique à impact.

Il reconnaît que le nombre d'émetteurs souverains durables est effectivement concentré, avec seulement 57 émetteurs souverains dans le monde, selon un rapport de la Banque mondiale datant de juillet 2024. Bien que le nombre d'émissions durables augmente, les investisseurs dans la classe d'actifs des obligations souveraines devront accepter un certain degré de concentration.

Qualifier les émetteurs avec une recherche propriétaire

Timothée Pubellier souligne le besoin d'outils « de pointe » pour l'analyse des obligations durables, avec des analystes chevronnés et des gérants de portefeuille formés pour identifier les meilleures opportunités. C’est pourquoi Ostrum AM a développé des outils propriétaires qui prennent en compte les spécificités de chaque type d’obligation durable. En outre, Ostrum AM applique des politiques sectorielles et d'exclusion, ainsi que des filtres tels que « obligations durables » ou « transition juste », réduisant l'univers d'investissement pour la sélection des obligations durables sur la courbe de rendement pour tous les segments du marché (souverains, agences, secteur privé) et ciblant la meilleure performance / le meilleur profil ESG pour les portefeuilles. Malgré les défis liés à un nombre limité d'émetteurs souverains sur le marché des obligations durables, grâce aux opportunités de la courbe de rendement, les portefeuilles ont cependant un nombre raisonnable d'émissions (environ 90 pour un portefeuille durable d'obligations souveraines et environ 130 pour un portefeuille durable d'obligations aggregate), explique Timothée Pubellier.

L'expertise d'Ostrum AM en obligations durables

Ostrum AM dispose d'une longue expérience de plus de 40 ans dans l'investissement souverain, ainsi que d'importants actifs sous gestion en obligations souveraines (plus de 100 milliards d'euros au 31/12/2024), ce qui lui permet de relever avec succès les défis du développement durable. Ostrum AM propose des solutions souveraines conformes à l'article 8 de la réglementation SFDR, avec des pourcentages élevés d'investissements durables et des objectifs intégrés de performance ESG et de réduction de l'intensité ou de l’empreinte carbone. La sélection des pays est un enjeu majeur quand il s’agit des facteurs de risque climatique.

Timothée Pubellier, co-gérant de la stratégie dédiée exclusivement aux obligations durables, Climate & Social Impact Bond, précise que la sélection des obligations a un biais Transition Juste dans cette stratégie. En plus de la notation des obligations durables, il doit également tenir compte de la notation de l'indicateur Transition Juste lorsqu'il sélectionne des obligations pour le portefeuille. Une bonne notation de l'indicateur Transition Juste garantit que les engagements sociaux et territoriaux, ainsi que les indicateurs clés de performance sont intégrés dans les projets financés par les obligations durables. Par exemple, dans le secteur automobile, il ne suffit pas d'émettre une obligation verte avec l'ambition de réduire les émissions de CO2. Les émetteurs doivent également prendre en compte des considérations plus larges, telles que l'impact sur les millions de travailleurs dans les usines ou les plans de recyclage du parc automobile existant, explique Timothée Pubellier.

Enfin, ajoute Isabelle Sanson, à l'instar du secteur privé, l'engagement constitue une étape supplémentaire et cruciale de notre approche ESG des obligations souveraines. Ostrum AM s’est engagée dans des actions collaboratives, puis en 2023, elle a commencé à déployer une politique active d'engagement individuel. À ce jour, Ostrum AM s'est engagée auprès de 13 pays (Grèce, Irlande, Portugal, Australie, Italie, Allemagne, Espagne, Indonésie, Autriche, Nouvelle-Zélande, Singapour, Turquie, Japon), en se concentrant sur les Objectifs de Développement Durable liés en particulier à l'ODD 7 (Energie abordable et propre) et à l'ODD 13 (Action pour le climat). Ces engagements sont l'occasion pour Ostrum AM d'échanger avec les émetteurs sur la façon dont les équipes de gestion gèrent les portefeuilles d'obligations souveraines et sélectionnent les obligations conventionnelles et durables sur la base de la performance ESG et des attributs d'intensité carbone.

1 Né lors de la conférence des Nations Unies sur le développement durable à Rio de Janeiro en 2012, et adopté en 2015.

2 Programme NextGenerationEU : instrument européen de relance de plus de 800 milliards d'euros destiné à aider à réparer les dommages économiques et sociaux immédiats causés par la pandémie due au coronavirus. Programme SURE : Instrument européen de soutien temporaire à l’atténuation des risques de chômage en situation d’urgence

3 ICMA : International Capital Market Association

4 Source : Ostrum AM, Bloomberg, 31/12/2024.

5 Source : Climate Bond Initiative, août 2024.

6 https://www.ostrum.com/sites/default/files/1-ostrum-mediatheque/esg-rse/investissement-durable-definition-ostrum-am/Ostrum%20AM-%20Definition%20Sustainable%20Investments-EN.pdf

7 Bloomberg -31/03/2025

8 Source : Agence France Trésor, décembre 2023.