La communauté des investisseurs classifie les sociétés comme « growth » ou « value », ainsi que par secteur, région et thèmes. Parfois, des acronymes accrocheurs tels que « Magnificent 7 » apparaissent pour mettre en évidence des entreprises de premier plan. Compte tenu du dynamisme croissant des marchés Actions Asie, un cadre « Life Cycle » (cycle de vie des entreprises) offre une approche innovante pour décomposer l'univers d'investissement, affiner la sélection d'actions et se positionner stratégiquement pour un succès à long terme, cherchant à générer un avantage concurrentiel.

Rushil Khanna est un investisseur expérimenté sur les marchés émergents et un sélectionneur d'actions actif adoptant une approche « bottom-up ». En 2004, au sein des laboratoires de recherche de Credit Suisse HOLT à Londres, il a lancé diverses stratégies mondiales, régionales et thématiques basées sur des principes de création de valeur au cours des 20 dernières années.

Pourquoi investir en actions asiatiques maintenant ?

Rushil Khanna, notre directeur de la gestion Actions Asie basé à Singapour, partage sa vue sur la situation exceptionnelle de ce marché : « Au cours des derniers mois, les préjugés et les croyances du marché à l'égard des actions asiatiques (hors Japon) ont connu un changement spectaculaire et puissant, mené par la Chine ».

En effet, l'indice Hang Seng Tech de la Chine est en hausse de près de 30 % en USD depuis le début de l'année et de plus de 70 % au cours des 12 derniers mois (au 5 mars 2025). L'indice plus large MSCI China a, quant à lui, progressé de près de 45 % l'an dernier et de près de 20 % depuis le début de l'année (au 5 mars 2025).

Qu'est-ce qui a changé et, plus important encore, le rallye est-il durable ?

Nous identifions plusieurs catalyseurs en jeu :

La réglementation : déploiement de politiques favorables au marché par la Banque Centrale de la République Populaire de Chine (PBoC).

Les fondamentaux : les entreprises chinoises montrent des signes d'amélioration en matière de capital grâce à l'augmentation des flux de trésorerie disponibles, à la réduction de l'endettement, à l'augmentation des distributions et à la hausse des rachats d’actions (share buybacks).

Les avancées technologiques : le bond en avant de l’Intelligence Artificielle avec la sortie de DeepSeek et de modèles équivalents par Alibaba et Tencent ouvre la voie à un nouveau sentiment d'optimisme.

Au-delà de la Chine, d'autres marchés boursiers de la région, comme l'Inde, ont connu une correction au cours des cinq derniers mois. Nous pensons que la correction en Inde est saine car elle est cyclique par nature. La croissance structurelle pluriannuelle du pays est toujours intacte. Nous prévoyons que l'économie indienne aura doublé de taille en 2031 par rapport à 2022, ce qui offre des opportunités intéressantes du point de vue des investissements.

Plus largement, une allocation sur les marchés d'actions asiatiques offre aux investisseurs une diversification de portefeuille en raison de ses faibles corrélations avec les actions des marchés développés.

Classification : une tradition établie

La classification des entreprises a commencé dans les années 1930 en regroupant les sociétés selon une approche axée sur l'« offre », mettant l'accent sur les attributs de production pour catégoriser les entreprises en secteurs tels que l'agriculture, la fabrication, la distribution, le commerce de détail et les services. Plus tard, des systèmes de classification plus modernes ont émergé, y compris la Refinitiv Business Classification (TRBC), l'Industry Classification Benchmark (ICB) et le Global Industry Classification Standard (GICS), adoptant une approche axée sur la « demande », se concentrant sur les produits ou services vendus. Dans ce contexte, les fournisseurs intègrent une certaine marge de manœuvre discrétionnaire dans leur méthodologie afin de mieux représenter les activités commerciales dans leur classification.

L’investissement de style a fait son apparition avec le style « value » proclamé comme un style distinct par Graham et Dodd en 1934, puis en 1937 T. Rowe Price s'est affirmé comme un défenseur du « growth ». Aujourd'hui, le marché est segmenté en différents styles et beaucoup considèrent que ces philosophies sont mutuellement exclusives. Cela étant dit, certaines entreprises peuvent avoir des propriétés « value » et « growth », tandis que d'autres peuvent ne posséder ni l'une ni l'autre.

Au-delà des classifications standard : l'analyse Life Cycle

Les classifications sont des normes de marché, offrant une visibilité sur le positionnement des portefeuilles et servant à évaluer la performance des investissements par rapport aux indices de référence. Rushil Khanna pense que ces regroupements tendent à mettre en évidence des similitudes entre les entreprises, alors que chaque entreprise possède des caractéristiques et des moteurs très distincts.

Par exemple, au sein d'un groupe sectoriel ou industriel traditionnel, il existe des entreprises qui ne sont pas en concurrence directe, et certaines entreprises du même groupe peuvent opérer dans des marchés totalement différents.

Classification GICS1 par rapport au Life Cycle

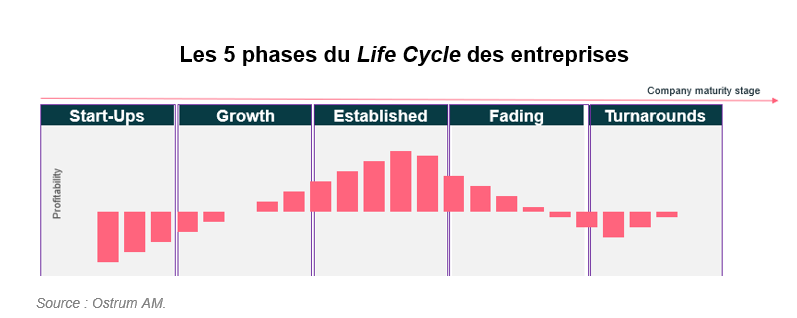

Rushil Khanna est convaincu que la classification en Life Cycle donne à son équipe un avantage en Asie. Il définit le Life Cycle comme un cadre unique qui classe les entreprises en cinq étapes de maturité, permettant ainsi à l'équipe de sélectionner les opportunités par étapes. L'objectif est d'identifier, par exemple, les entreprises qui vieillissent et peuvent être prêtes pour un changement, ainsi que celles qui présentent un fort potentiel de croissance et qui ont encore un long chemin à parcourir.

Reconnaître que les entreprises excellent à différentes étapes de leur cycle de vie signifie que les moteurs de création de valeur varient également dans le temps. Un suivi actif des entreprises et de leurs évolutions permet de saisir des opportunités au fil du temps. Pour Rushil Khanna, ce cadre sert à guider l'équipe dans la sélection des entreprises qu'elle souhaite détenir et celles qu'elle souhaite éviter.

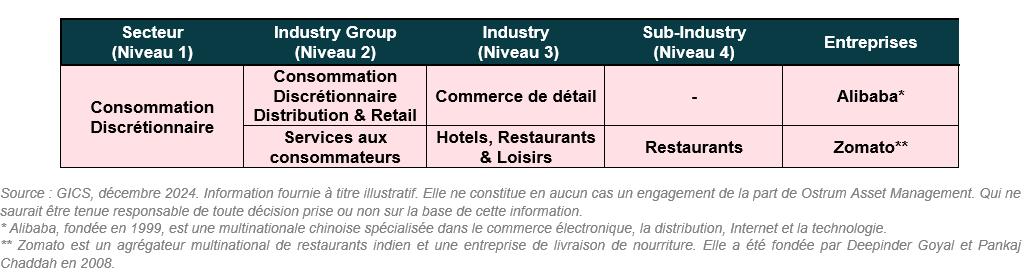

Afin d'illustrer la façon dont les entreprises du même secteur GICS peuvent différer lors d’une analyse attentive de leur activité, l'équipe de Rushil Khanna prend l’exemple de deux entreprises asiatiques opérant dans le secteur du commerce électronique. Selon une approche basée sur le cycle de vie, ces entreprises sont classées différemment : Zomato en Inde est une entreprise en phase « start-ups », tandis qu'Alibaba en Chine est classée comme « established». Les priorités en matière de création de valeur sont différentes les unes des autres et, d'un point de vue « bottom-up », elles sont analysées différemment.

La classification Life Cycle s'applique-t-elle à tous les secteurs ?

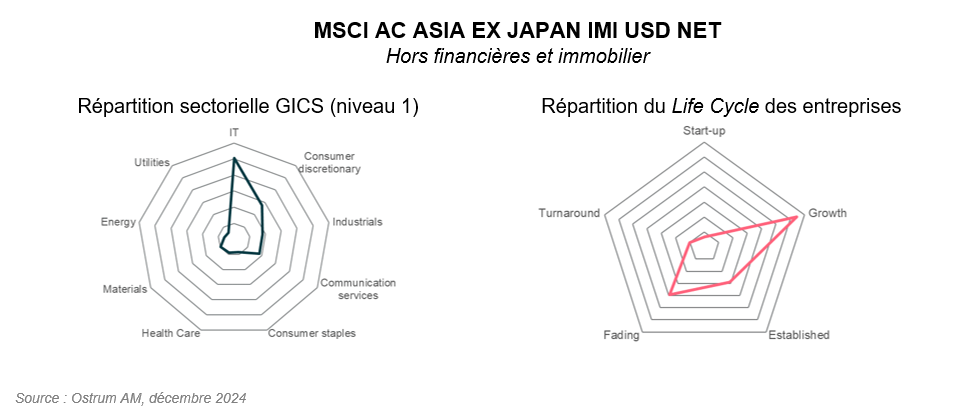

Selon Rushil Khanna, l'approche Life Cyle s’applique à la plupart des secteurs, à l'exception des secteurs financier et immobilier. En effet, ces secteurs utilisent principalement l'effet de levier financier et doivent donc être considérés différemment. L'équipe classe l'ensemble de l'indice en étapes de Life Cycle afin de mieux comprendre les risques, de diversifier par maturité et d'éviter de prendre des positions non intentionnelles. Alors qu'un gérant « growth » détiendra généralement des positions dans les premières étapes du Life Cycle et que les gérants « value » et « Dividende » se concentreront sur les étapes avancées, se focaliser sur la création de valeur à travers le Life Cycle permet à l'équipe de diversifier ses positions.

Conclusion

En Asie ex-Japon, l'univers d’investissement est composé d'environ 3 000 entreprises, que Rushil Khanna et son équipe analysent à l'aide d'un outil quantitatif intégrant des critères ESG et une politique d'exclusion. Ce processus réduit l'univers à environ 200 candidats de premier plan, classés selon le Life Cycle. À partir de ce groupe, ils sélectionnent des entreprises allant des « start-ups » aux stades avancés, chacune ayant des caractéristiques uniques.

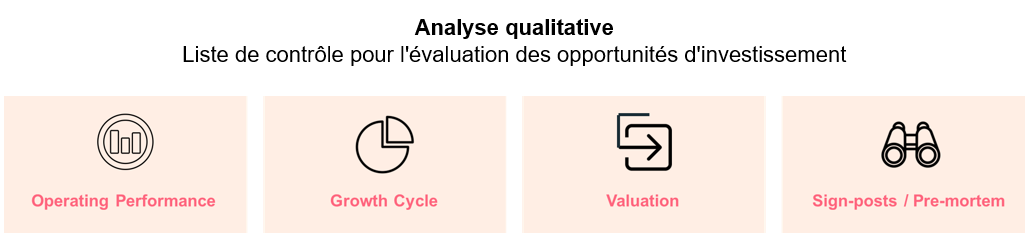

Tous les candidats à l’investissement font l'objet d'une analyse approfondie à l'aide d'une liste de contrôle qui évalue les indicateurs clés, notamment la performance opérationnelle, la matérialité ESG2, la performance par rapport aux concurrents, et enfin l'évaluation des risques potentiels. Le portefeuille final cible 40-60 entreprises qui passent à la fois la due diligence quantitative et qualitative. La taille des positions est basée sur des facteurs tels que la liquidité, le poids actif, l'intensité carbone, le secteur, le pays et les limites liées au Life Cycle.

Pour Rushil Khanna et son équipe, l'approche selon le Life Cycle renforce la confiance dans leur sélection tout en garantissant que celle-ci est diversifiée à travers les secteurs, menant finalement à des caractéristiques de portefeuille distinctes par rapport à leurs pairs. En utilisant cette perspective unique pour classer les entreprises, ils estiment pouvoir mieux atténuer les risques de marché et se positionner pour surperformer les indices de référence.

L’équipe de gestion Actions Asie d'Ostrum AM, NIM Singapore Ltd, est convaincue que cette approche unique des actions asiatiques permet de délivrer un portefeuille différenciant et constitue une opportunité pour les investisseurs.

1 Le système de classification GICS donne la priorité au chiffre d'affaires par rapport aux bénéfices pour tenir compte des activités d'une entreprise. Les sociétés sont affectées à une sous-industrie en fonction de la majorité de leurs revenus ; celles actives dans trois secteurs ou plus sont classées comme entreprises des conglomérats industriels ou des entreprises de plusieurs secteurs.

2L'accent est mis sur les défis en matière de durabilité qui influencent le secteur d'activité ou le modèle économique de chaque entreprise. L'objectif est de prévenir les risques potentiels et d'identifier les opportunités.