Opportunités et défis

Les tarifs douaniers de D. Trump sont le catalyseur des marchés financiers en ce début d’année. DeepSeek risque également de conduire à une revalorisation des actions technologiques américaines ravivant l’aversion au risque.

Sur la dette souveraine externe, la corrélation avec les indices boursiers américains a été élevée ces trois dernières années. Les interrogations que suscitent DeepSeek risquent de conduire à un élargissement des spreads. Le spread de « l’Investment Grade » souverain est resté élevé par rapport à son homologue américain en 2024, offrant un potentiel de resserrement dans cet environnement de forte incertitude. Le « High Yield » souverain a bien performé en 2024 bénéficiant du sentiment positif sur les actifs risqués.

Cependant, nous restons prudents en ce début d’année et privilégions les pays qui mettront en place les réformes pour renouer avec la croissance ou bien l’Ukraine qui bénéficierait d’une issue diplomatique. Sur la dette souveraine locale, nous privilégions l’Asie notamment les parties courtes des courbes de taux car nous pensons que les banques centrales ont les marges de manœuvre pour baisser leurs taux directeurs afin de renforcer la demande interne dans cet environnement trumpien. La stabilisation du yuan contre dollar constitue également un ancrage de stabilité pour les devises asiatiques. Nous privilégions ainsi la Corée du Sud dont l’instabilité politique a détérioré les perspectives de croissance incitant la banque centrale a baissé ses taux directeurs.

Les actions des marchés émergents sont la classe d’actifs qui bénéficie de la valorisation la plus attractive mais le risque géopolitique devrait limiter son potentiel de performance. Nous pensons néanmoins que les actions brésiliennes offrent des opportunités avec leur valorisation attractive payant plus de 6 fois les bénéfices estimés comparé à 11,7 pour l’indice MSCI EM. La bourse chinoise pourrait être la surprise de cette année 2025, tirée par les valeurs technologiques.

Résilience et challenges

Si chaque nouvelle année s’accompagne d’un lot d’incertitudes, 2025 atteint des sommets avec le retour au pouvoir de D. Trump. Ce second mandat s’apparente davantage à un changement de régime. Droits de douanes, force du dollar et niveaux des taux US cristallisent les craintes des investisseurs. Une conviction : la dichotomie entre dette locale émergente et internationale (en USD) devrait rester forte au profit de cette dernière tant que les investisseurs privilégient le dollar US.

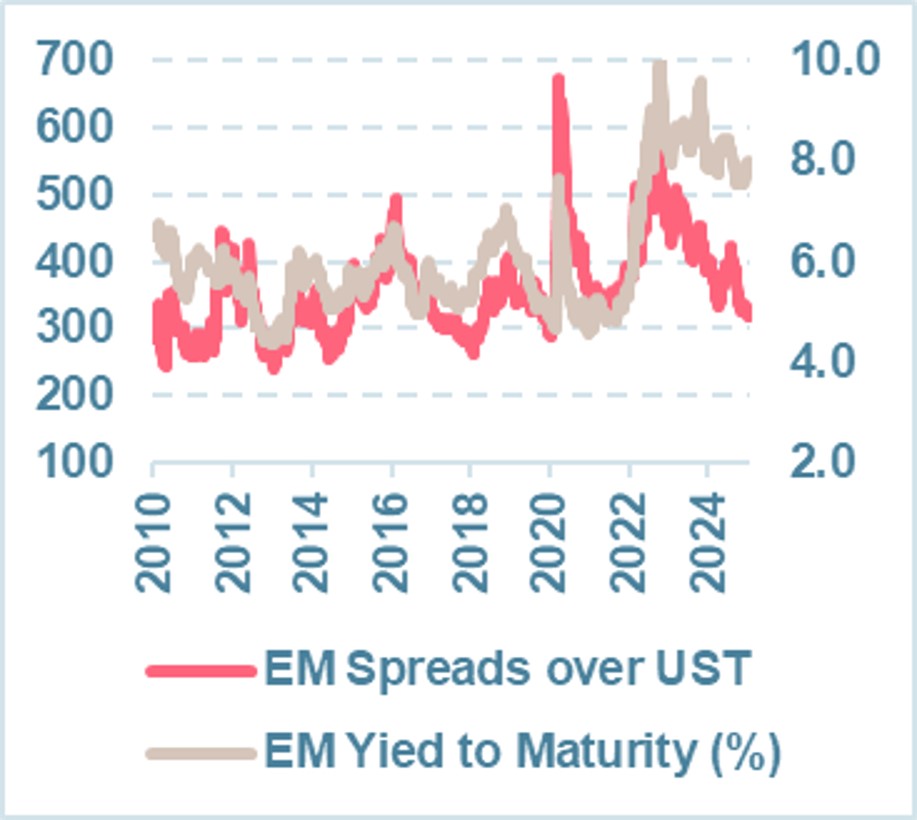

Mais caractéristique souvent oubliée et sous-estimée, le financement des pays émergents se fera surtout sur leurs marchés locaux. Les emprunts nets de dettes en USD devraient rester faibles et cela protège un peu plus cette dette externe. Si les primes de risques sont basses historiquement (325 bp environ), c’est qu’elles reflètent la réduction sensible des risques de défaut après les chocs du COVID-19. Mais ce sont surtout les niveaux de rendements moyens (7.9% en USD pour un rating moyen BB+/BBB-) de la dette internationale qui attirent les investisseurs. Ceux-ci restent élevés sur une base historique.

C’est un portage très attractif dans le cadre d’un portefeuille diversifié. Pour voir davantage de flux entrants dans les fonds émergents et compresser davantage les primes de risques, il faudra sans doute voir la Fed baisser davantage ses taux directeurs.

Sources : JP Morgan, Ostrum AM, 21/01/2025

Wait & See attitude

Après avoir été fortement négatifs, les fondamentaux des actions EM se sont améliorés ces derniers mois. Nos modèles fondamentaux « actions » classent désormais les marchés EM en zone de neutralité, et il en est de même pour nos indicateurs de « Market Tension », qui cumulent une analyse locale de sentiment, de volatilité et de tendance. En relatif par rapport aux actions développées, la zone EM reste toutefois en retrait dans nos modèles, justifiant une attitude attentiste sur la classe d’actifs. Nous identifions plusieurs freins.

Premièrement, nous anticipons une hausse de la volatilité à la suite d'une revalorisation du risque politique, commercial et monétaire. Même si le timing est loin d’être évident, nous ne pouvons pas écarter d’âpres négociations tarifaires, en particulier entre la Chine et les Etats-Unis, mais pas seulement. Les parts de marché de la Chine dans certains secteurs industriels stratégiques (voitures électriques, composants électroniques, IA) ont fortement progressé, renforçant son pouvoir de négociation, mais dans le même temps, la Chine apparait plus affaiblie aujourd’hui qu’elle ne l’était en 2018, pénalisée par la gestion de sa bulle immobilière, l’absence de relais durable du consommateur, la délicate maîtrise de sa dette publique et la défense de sa devise.

Deuxièmement, la bonne tenue de l’économie américaine, si elle reste portée par une forte contribution des services, l’absence de relais durable de l’industrie et surtout une atonie manufacturière en Europe, pourrait prolonger le mouvement d’appréciation du dollar US et pénaliser les actions EM. Les conditions pour une reprise durable et homogène du cycle manufacturier et des matières premières mondial ne semblent pas encore être réunies pour justifier un retour durable de l’appétit pour le risque des investisseurs sur les EM.

Troisièmement, à l’exception de l’Inde, les conditions financières des pays émergents apparaissent toujours restrictives, peu à même de soutenir la classe d’actifs, alors que les fondamentaux restent fragiles. Enfin, en termes de positionnement, s’il est vrai que les positions spéculatives ont fortement baissé à CT et pourraient justifier une reprise technique, il n’en est encore rien à plus LT.

Regards croisés - 1 question, 3 experts : Trump 2.0 : Implications pour les marchés émergents