En 2023, les fonds monétaires ont connu une forte hausse, bénéficiant d'un contexte de hausse des taux d'intérêt et d'inflation. Les investisseurs réévaluent leur approche de la liquidité, avec une augmentation de 21 % des encours, suivie d'une hausse de 11 % en 2024. Alors que les perspectives de réduction des taux se dessinent, la pérennité de ces rendements attractifs reste incertaine.

Les investisseurs commencent à considérer la liquidité sous un nouveau jour et les allocations changent en conséquence.

2023 a été une excellente année pour les fonds monétaires. Catalysée par le retour de l'inflation et son corollaire, la hausse spectaculaire des taux d'intérêt, dans un environnement volatile pour les obligations d'État, les encours des fonds monétaires ont augmenté de 21 % (+115 milliards d'euros). Cette tendance s'est poursuivie en 2024, bien que plus lentement, avec une augmentation de 11 % depuis le début de l'année (jusqu'à fin juillet) (+72 milliards d'euros)1.

Alors que les investisseurs anticipent le début d'un cycle de réduction des taux d'intérêt, la question se pose rapidement : quelle sera l'évolution des fonds monétaires à partir de maintenant ? Et les réponses ne sont pas aussi évidentes que lors des cycles précédents.

Les fonds monétaires offrent toujours « un rendement brut de 3,5 %2, une faible volatilité et un faible risque de taux d'intérêt », selon Fairouz Yahiaoui, gestionnaire de fonds monétaires chez Ostrum Asset Management, une filiale de Natixis Investment Managers. Elle s'attend à ce que les rendements restent au-dessus de 3 % jusqu'à la fin de cette année3.

Une classe d'actifs en mutation

« Le poids des fonds monétaires et des fonds obligataires ultra-courts dans les portefeuilles des clients a atteint son pic fin 2023, à environ 16 %, dépassant même le niveau atteint au moment de la pandémie. Il a peut-être diminué en 2024, mais l'attractivité de la liquidité et l'intérêt des investisseurs demeurent », note Julien Dauchez, Responsable du conseil et de la consultation de portefeuille chez Natixis Investment Managers Solutions, soulignant qu'au-delà de la croissance arithmétique des actifs sous gestion, le marché connaît une véritable transformation de la classe d'actifs, passant d'une option de dernier recours lorsque de meilleures options n'étaient pas disponibles, à un élément stratégique de l'allocation d'actifs.

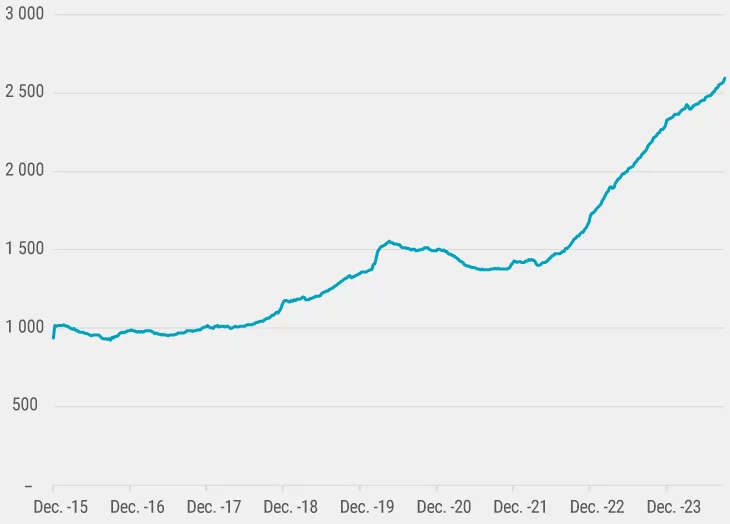

La première raison de cela est qu'elle n'est plus réservée aux investisseurs institutionnels, cette classe d'actifs devenant de plus en plus populaire auprès des investisseurs particuliers.

Les actifs des fonds monétaires de détail ICI en $milliards, (10.08.2024)

Source: Bloomberg, DS - 2024

L'utilisation de la liquidité par les investisseurs a également évolué. « L'inflation a provoqué un double marché en baisse simultanée dans les obligations d'État et les actions, faisant perdre à ces dernières leur statut de valeur refuge. La liquidité était la classe d'actifs qui combinait à l’époque les attributs de protection et de diversification. Elle est devenue le coussin de protection que les investisseurs recherchaient, offrant une diversification qui s’est avérée la bienvenue », déclare Dauchez. « Il y a 10 ans, la liquidité, les fonds monétaires et les fonds obligataires à court terme jouaient un rôle résiduel dans les allocations des clients. Le paradigme a complètement changé en 2022 avec la re-corrélation des obligations et des actions. Depuis, la liquidité est devenue une classe d'actifs à part entière. »

Le troisième facteur qui façonne l'utilisation de cette classe d'actifs par les investisseurs, selon Dauchez, est la croissance des actifs privés tels que le capital-investissement et la dette privée avec les gestionnaires de patrimoine. La capacité à tirer parti des opportunités au fur et à mesure qu'elles se présentent et, surtout, à gérer ses flux de trésorerie pour faire face aux appels de capital devient une considération de plus en plus importante pour de nombreux investisseurs. Le fait d'associer les appels de capital et les distributions nécessite dès le départ une allocation plus importante et plus active aux instruments similaires à la liquidité.

Un profil en évolution

Cependant, tous les fonds monétaires ne se valent pas, surtout dans l'environnement actuel où l'incertitude du marché reste élevée. « La haute qualité de crédit est vitale dans l'environnement actuel pour minimiser le risque de crédit. C'est pourquoi nous consacrons autant de temps à la sélection des émetteurs », déclare Yahiaoui. « Notre équipe de recherche crédit interne comprend 22 analystes sur trois continents, couvrant plus de 500 émetteurs éligibles à l'univers d'investissement des fonds monétaires. Cela fournit une perspective prospective sur chaque émetteur pour les années à venir, que les agences de notation externes ne peuvent pas offrir, car elles se limitent aux données passées. Cette vision est décisive à l'étape de sélection des émissions, surtout dans un environnement macroéconomique et géopolitique incertain. Il est important de pouvoir anticiper un changement potentiel de notation, par exemple », ajoute-t-elle.

Une autre façon de se protéger contre la hausse des taux d'intérêt est d'indexer son portefeuille sur des taux variables ou de limiter la maturité de votre portefeuille.

L'ESG peut également être utilisé pour réduire le risque, explique Yahiaoui : « Nous avons observé une corrélation entre les meilleures pratiques ESG des entreprises et leur résilience dans nos fonds monétaires », explique Fairouz Yahiaoui chez Ostrum, dont toute la gamme de fonds monétaires est labellisée SRI.

Et, bien sûr, ajoute-t-elle, pour les investisseurs prêts à prendre un peu plus de risques dans l'optique d'augmenter le rendement potentiel, il y a également l'option des fonds obligataires à court terme.

1 source : Broadridge

2 source : Bloomberg, Ostrum au 8 Octobre 2024

3 source : Ostrum, Perspectives, Septembre 2024, page 5