Toutes les semaines, retrouvez la revue des marchés et le thème de la semaine par nos experts : Axel Botte, Aline Goupil-Raguénès et Zouhoure Bousbih dans MyStratWeekly et son podcast.

Sommaire

Écouter le podcast d’Axel Botte

Les slides du podcast

Télécharger les slides du podcastLe thème de la semaine : Perspectives monétaires en 2025

- La Fed assouplit sa politique monétaire graduellement. Les Fed funds tomberont probablement à 4 % d'ici mars. L'agenda de Donald Trump pourrait peser sur la croissance et accentuer l'inflation par le biais de droits de douane accrus. Si le chômage augmentait, l'emploi prendrait une importance croissante dans les décisions de la Fed. Le taux terminal du cycle d'assouplissement est projeté à 3,5 %.

- La BCE a les marges de manœuvre nécessaires pour abaisser le taux de dépôt à 2,25 %. Cependant, l'inflation salariale constitue un risque à la hausse pour l'inflation. Pour cette raison, les taux réels ne devraient pas replonger en territoire négatif. La BoE fait face à des rigidités des prix similaires, tandis que la Riksbank continuera de baisser ses taux en suivant le chemin tracé par la BCE.

- La BoC et la RBNZ resteront proactives dans un contexte de hausse du chômage.

- La BNS lutte contre les pressions haussières sur le franc avec une réduction de 50 points de base en décembre. Les taux d'intérêt suisses pourraient revenir en territoire négatif dans les années à venir si nécessaire.

- La Norges Bank maintient un statu quo restrictif mais ne tolérera probablement pas une appréciation de la couronne.

- En Asie, les défis de croissance en Chine suggèrent que la PBoC continuera de réduire ses taux d'intérêt. En revanche, la Banque du Japon procédera avec prudence concernant les hausses de taux.

La revue des marchés : Des baisses de taux sans effet sur les taux longs

- La BCE réduit ses prévisions de croissance et d’inflation et baisse son taux de 25 pb ;

- Le plan de soutien budgétaire chinois déçoit les marchés ;

- Semaine très négative sur les marchés de taux. Le T-note vers 4,35% ;

- Le crédit amortit le choc malgré l’écartement du Crossover.

Le podcast d’Axel Botte

- Revue de la semaine – Marchés financiers et le FOMC ;

- Thème – Tour d’horizon des politiques monétaires en 2025.

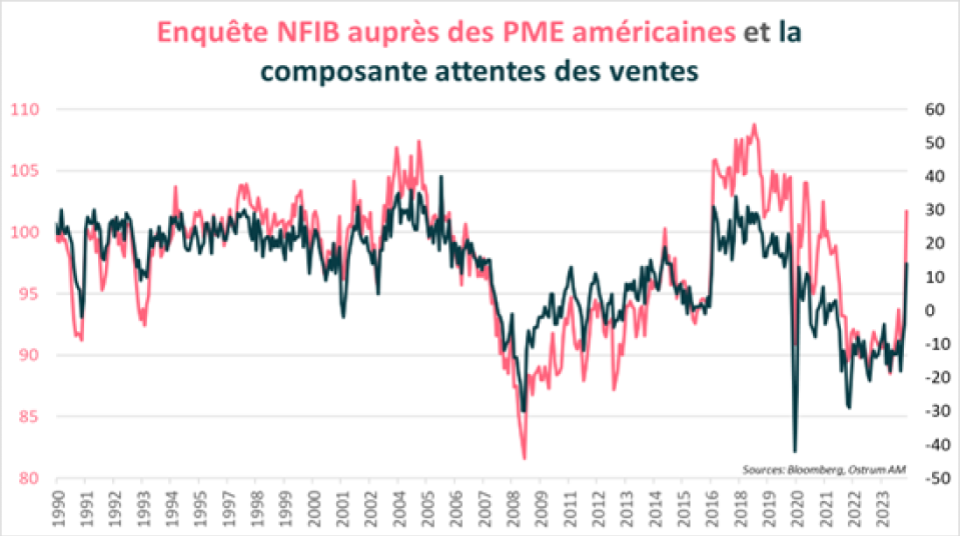

Le graphique de la semaine

L’enquête NFIB de novembre semble traduire une vague d’optimisme par les petites entreprises américaines après l’élection de Donald Trump. Les perspectives de chiffres d’affaires s’affichent en nette hausse. Les promesses de baisses d’impôts et de dérégulation trouvent un écho parmi les PME.

La hausse des tarifs douaniers est, semble-t-il, perçue comme protectrice initialement alors que tout porte à croire que le protectionnisme sera délétère pour l’économie américaine et mondiale.

Le chiffre de la semaine

4

soit le nombre de Premier ministres en poste en France ainsi que le nombre de baisses de taux d’intérêt de 25 pb de la BCE en 2024.