Perspectives 2025

Quels choix face au retour en force de l'imprévisibilité ?

L’année 2024 s’achève sur une note favorable, tant sur le marché obligataire que sur les marchés actions, et ce malgré les divergences conjoncturelles entre les Etats-Unis et le reste du Monde et un plancher durablement élevé sur les taux.

2025 devrait offrir un paysage complexe, marqué par l’incertitude issue du résultat des élections américaines, et des risques inflationnistes et budgétaires accrus entretenant la volatilité sur les taux longs, tant aux Etats-Unis qu’en Europe.

Dans ce contexte peu prévisible, Axel Botte, directeur de la stratégie marchés, Alexandre Caminade, directeur gestion taux core et alternatifs liquides, Philippe Berthelot, directeur gestion monétaire et crédit, et Frédéric Leguay, directeur de la gestion actions assurance, présentent les perspectives d’Ostrum Asset Management (Ostrum AM) sur l’économie et les marchés et les choix qui leur semblent pertinents d’opérer pour une année 2025 tirant parti de l’environnement.

Marchés : à l’épreuve de l’administration Trump

Selon Axel Botte, directeur de la stratégie marchés, le retour de Donald Trump au pouvoir annonce celui de l’imprévisibilité. La politique commerciale américaine devrait se durcir au moyen de tarifs douaniers plus élevés. La Chine est dans la ligne de mire, ainsi que le Canada et le Mexique qui forment pourtant avec les États-Unis une zone de libre-échange régie par un accord commercial dont la renégociation est prévue en 2026. La hausse des tarifs douaniers entrainera une hausse des prix pour le consommateur, constituant une source d’incertitude qui pourrait peser sur l’investissement. Selon le scénario d’Ostrum AM, la croissance américaine devrait passer sous la croissance potentielle de 2 % en 2025 (1,6 %). L’Europe (1 % en 2025) et la Chine devraient également subir le durcissement de la politique commerciale de Trump. Des marges de manœuvre budgétaires existent toutefois en Allemagne et en Chine pour stimuler la demande intérieure. Des mesures de rétorsion sont aussi probables au travers de tarifs douaniers ou de restrictions de quotas d’importations (par exemple de produits agricoles américains dans le cas de la Chine). Enfin, il conviendra également de distinguer le bruit du signal sur les politiques migratoires et climatiques : les annonces de Donald Trump quant à l’expulsion de millions d’immigrés illégaux et la primeur donnée aux énergies fossiles risquent de se heurter à une certaine réalité.

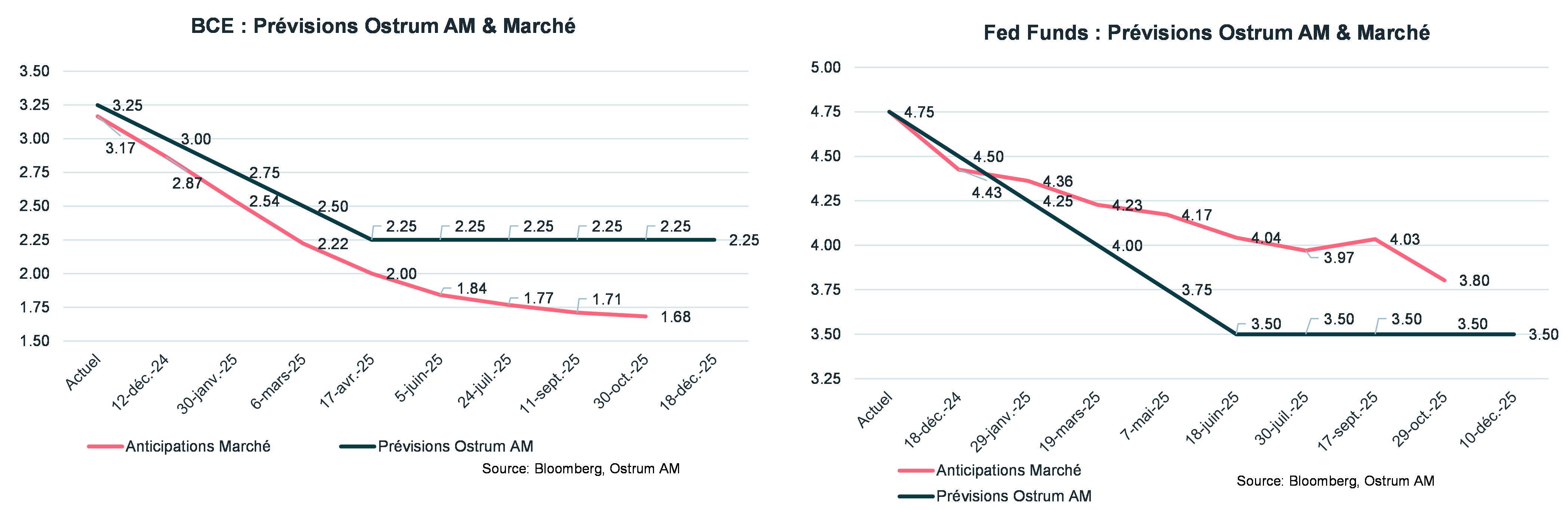

Sur le plan monétaire, la BCE devrait réduire son taux vers 2,25 % au milieu de l’année 2025, de sorte à atténuer le choc extérieur en maintenant l’euro autour d’1,05 $. La Fed poursuivrait quant à elle un assouplissement régulier dont l’ampleur sera limitée par l’effet des politiques de Trump sur l’inflation. Les Fed Funds devraient se stabiliser autour de 3,50 %, dans le haut de fourchette de la neutralité. Les risques pesant sur la croissance sont nombreux. Outre la politique commerciale, les baisses d’impôt promises aux Etats-Unis requièrent une réduction drastique des dépenses fédérales pour éviter un dérapage du déficit vers 8 ou 9 % du PIB. Cette situation engendrerait une tension sur les taux à long terme américains, susceptible d’entrainer une baisse des actifs risqués.

Taux : volatilité élevée et potentiel de baisse limité

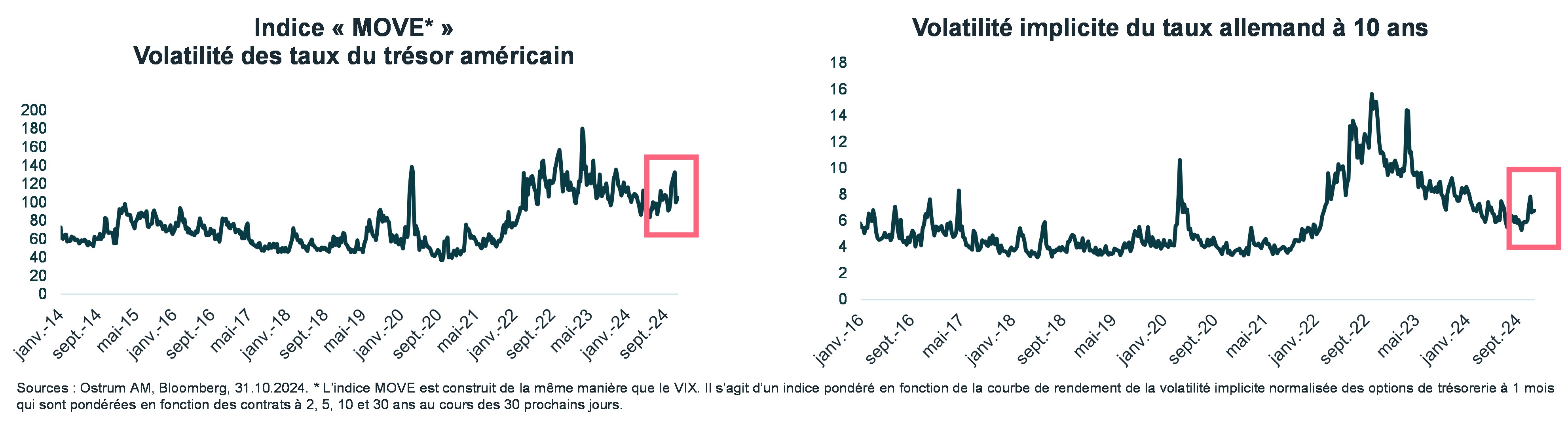

En 2025, le potentiel de baisse des taux restera limité aux Etats Unis et en zone euro. Cependant, l'incertitude entourant la mise en œuvre du programme de l'administration Trump continuera de générer une volatilité élevée, en particulier sur les taux du trésor américain. D’après Alexandre Caminade, directeur gestion taux core et alternatifs liquides, l’augmentation des émissions nettes, surtout en zone euro en 2025, devrait peser sur la partie longue de la courbe et justifier une prime de terme plus élevée. Aux Etats-Unis, ce risque devrait plutôt se matérialiser en 2026. Au total, les équipes d’Ostrum AM prévoient, fin 2025, un taux à 10 ans autour de 4,30 % aux Etats Unis et 2,30 % en Allemagne. Les points morts d’inflation, quant à eux, conserveront un potentiel de hausse aux Etats-Unis en raison des doutes sur l’ampleur de la hausse des tarifs douaniers. L’impact devrait en revanche être plus limité en Europe.

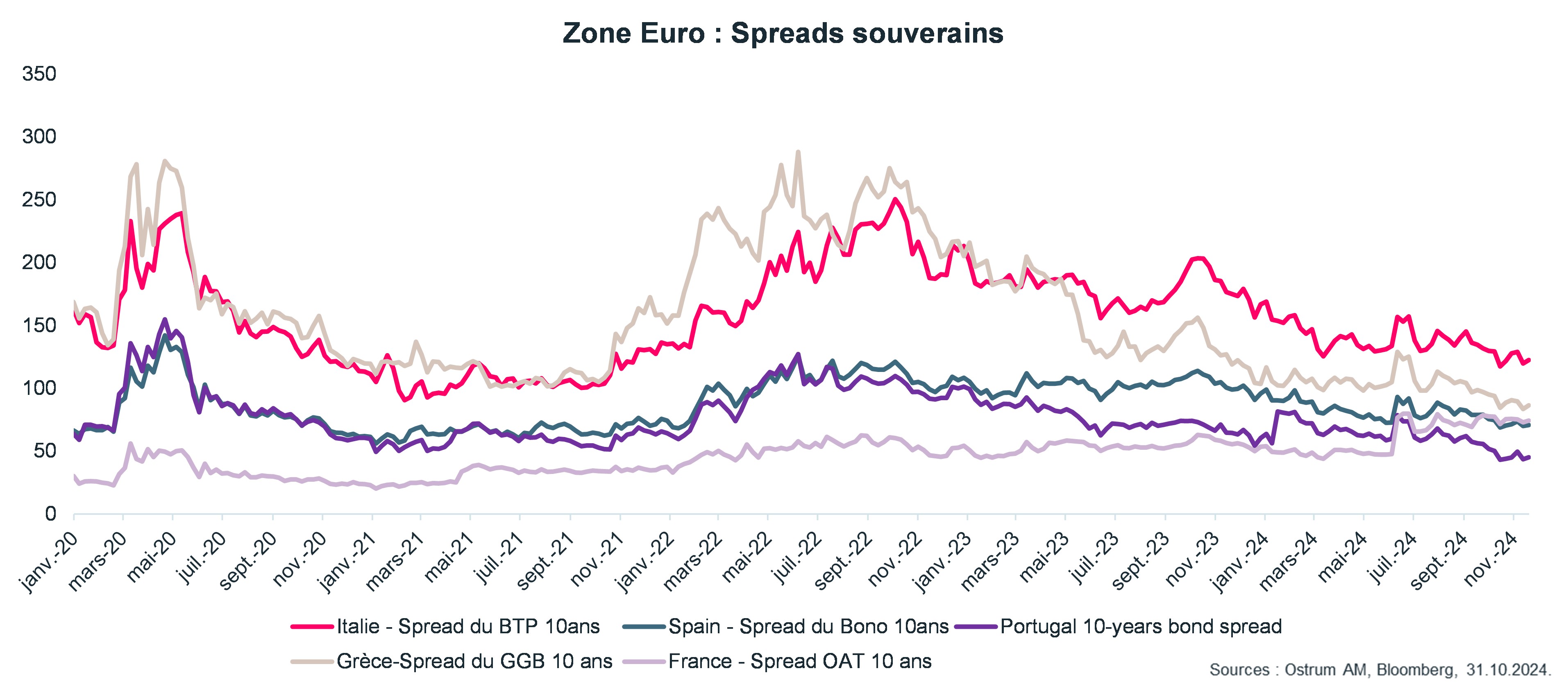

Côté spreads souverains, un changement de paradigme se dessine, avec une amélioration de la qualité de crédit dans les pays périphériques, tandis que les incertitudes persistent en France et en Allemagne. En sus de l’incertitude politique, ces deux pays verront le montant de leurs émissions nettes progresser en raison de l’accélération de la réduction du bilan de la BCE avec l’arrêt des réinvestissements du Pandemic Emergency Purchase Programme (PEPP). Le spread entre la France et l’Allemagne devrait évoluer entre 80/90 pb avec un risque de perspective négative voire de dégradation par les agences de rating.

S’agissant des swaps spreads, particulièrement volatils en cette fin d’année, une normalisation progressive est attendue, avec cependant un niveau d’équilibre plus bas que sur les neuf premiers mois de 2024.

Crédit : 2025, une année de portage

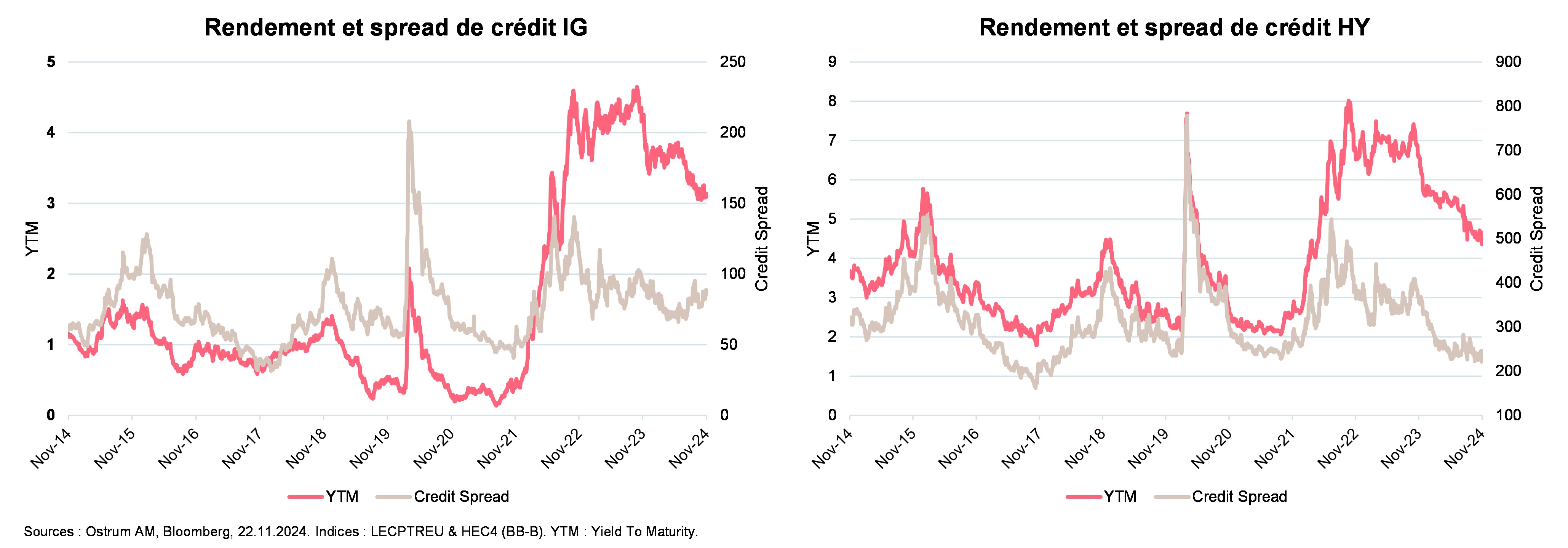

En 2025, Philippe Berthelot, directeur gestion monétaire et crédit anticipe majoritairement une année de portage pour le crédit Investment Grade (IG) en Europe dont les spreads sont en ligne avec leur moyenne à 5 ans, contrairement au segment High Yield (HY) qui semble devenir cher sur la même période compte tenu d’un effet d’attrition et de volumes de « rising stars » bien supérieurs à celui des « fallen angels ». Le crédit américain est caractérisé par des spreads au plus bas depuis 20 ans et devrait sous-performer son homologue européen sur le prochain exercice.

Le levier des entreprises sous contrôle, leurs marges élevées et un taux de défaut attendu inférieur à sa moyenne historique seront encore des facteurs de soutien pour l’année prochaine.

Ainsi, Ostrum AM prévoit pour le crédit euro, à fin 2025, un spread IG autour de 90 pb vs swap, similaire aux niveaux actuels. Quant aux spreads HY, les équipes anticipent un écartement limité de l’ordre de 50 pb qui n’est pas de nature suffisante à inverser la hiérarchie des performances entre ces classes d’actifs connexes. L’allocation sectorielle, qui en général prime sur l’allocation géographique dans une zone monétaire unifiée et homogène, fera l’objet d’attentions particulières, compte tenu du risque politique grandissant dans certains pays Core de la zone euro.

Ostrum AM affiche une préférence pour les dettes bancaires vis-à-vis des dettes des entreprises non-financières. Plus généreuses en termes de spreads, elles devraient bénéficier d’un effet de transformation accru grâce à des courbes de taux encore plus pentues. Le crédit devrait continuer à témoigner de flux entrants, bénéficiant de rendements historiquement attractifs voire de transferts de fonds monétaires de moins en moins rémunérateurs par suite des multiples baisses de taux des banques centrales.

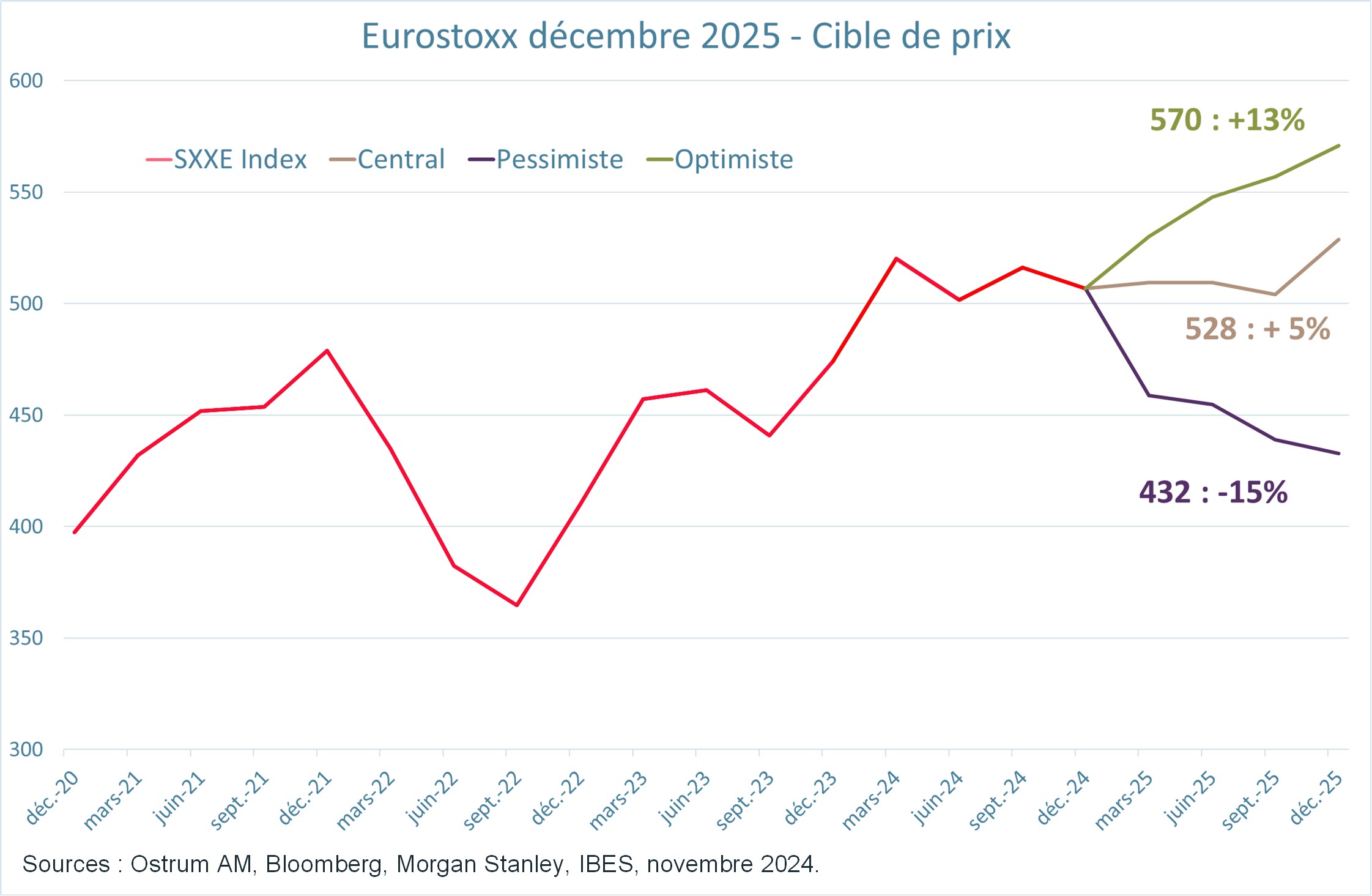

Actions : en Europe, un marché sans tendance dans l’attente d’une clarification américaine

Portés en début d’année 2024 par un marché américain qui s’adjuge une performance de plus de 20 % pour le second exercice consécutif, les marchés européens conservent leur avance acquise au premier trimestre de cette année, malgré un contexte domestique et international pesant. Selon Frédéric Leguay, directeur de la gestion actions assurance, 2025 devrait être initialement rythmée par les annonces en provenance des Etats-Unis même si la politique de taux de la BCE, l’évolution de la situation française et les élections en Allemagne influeront également sur la tendance.

En 2025, la croissance européenne devrait se stabiliser, grâce à l’assouplissement monétaire de la BCE et la dépréciation de l’euro. Les résultats, de nouveau en baisse légère en 2024, devraient progresser en 2025 même si les anticipations actuelles apparaissent trop élevées, notamment dans les secteurs les plus exposés au cycle et à l’économie chinoise.

Ostrum AM anticipe une progression de 5 % de la base bénéficiaire en Europe, ce qui implique environ 5 points de pourcentage de révision à la baisse par rapport aux attentes des analystes. Comme aux Etats-Unis, mais dans des proportions plus raisonnables, les valorisations en Europe ont poursuivi leur hausse en 2024. En l’absence de baisse des profits, elles n’inspirent pas d’inquiétude. Il faudra pourtant surveiller la direction des taux longs américains ainsi que l’appétit pour les actifs risqués outre-Atlantique qui semble jusqu’alors insatiable.

Les marchés actions européens devraient évoluer en dents de scie, dans l’attente d’une évaluation des impacts économiques réels d’un premier semestre riche en événements structurants. Toutefois, les taux à court terme devraient poursuivre leur baisse et 2025 pourrait également réserver de bonnes surprises pour une classe d’actifs semblant sous-détenue.

En conclusion, Gaëlle Malléjac, Directrice des Gestions d’Ostrum AM anticipe que, face au retour en force de l’imprévisibilité lié à la réélection de Donald Trump, les investisseurs devraient, en 2025, être confrontés à une volatilité durable sur les marchés. Toutefois, en distinguant le bruit actuel des réalités vraisemblables, Ostrum AM entrevoit des tendances permettant d’orienter ses choix : des taux réels à court terme tendant vers zéro, entrainant une diminution progressive de l’attrait du monétaire en euro au fil de 2025 ; des risques budgétaires et inflationnistes différenciés qui inviteront à se repositionner progressivement sur des maturités plus longues et des pays dont la situation s’améliore ; une absence de récession et des taux de défaut contenus, qui devraient profiter sélectivement au crédit euro, tant Investment Grade que High Yield de qualité, et donner lieu à des opportunités sur les marchés actions européens au second semestre.

Les analyses et les opinions mentionnées dans le présent document représentent le point de vue des auteurs référencés. Elles sont émises à la date indiquée, sont susceptibles de changer et ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif et ne saurait être interprété comme une recommandation d’investissement. Tout investissement peut être une source de risque financier et doit être apprécié attentivement au regard de vos besoins financiers et de vos objectifs. Ostrum Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.