Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Trump ou le retour à l’incertitude

La victoire de Donald Trump assortie d’une double majorité à la Chambre des Représentants et au Sénat rebat les cartes. La politique fiscale des Etats-Unis va s’alléger parallèlement à un durcissement des tarifs douaniers envers l’ensemble des pays du monde, et en particulier la Chine. Outre la problématique commerciale, l’Europe devra faire face aux incertitudes entourant l’engagement militaire américain en Ukraine. En Chine, Pékin a présenté un plan de restructuration de la dette « hors bilan » des gouvernements locaux portant sur 10 billions de CNY. L’échange de dette est un effort de transparence et un allègement de la charge d’intérêt des régions.

La croissance des Etats-Unis est restée soutenue malgré une décélération de l’emploi au cours de l’été. La zone euro connait une légère embellie (+0,4% au T3). L’activité en Chine reste tirée par la demande extérieure, en particulier américaine. L’inflation diminue uniquement sous l'effet de la modération des prix de l’énergie.

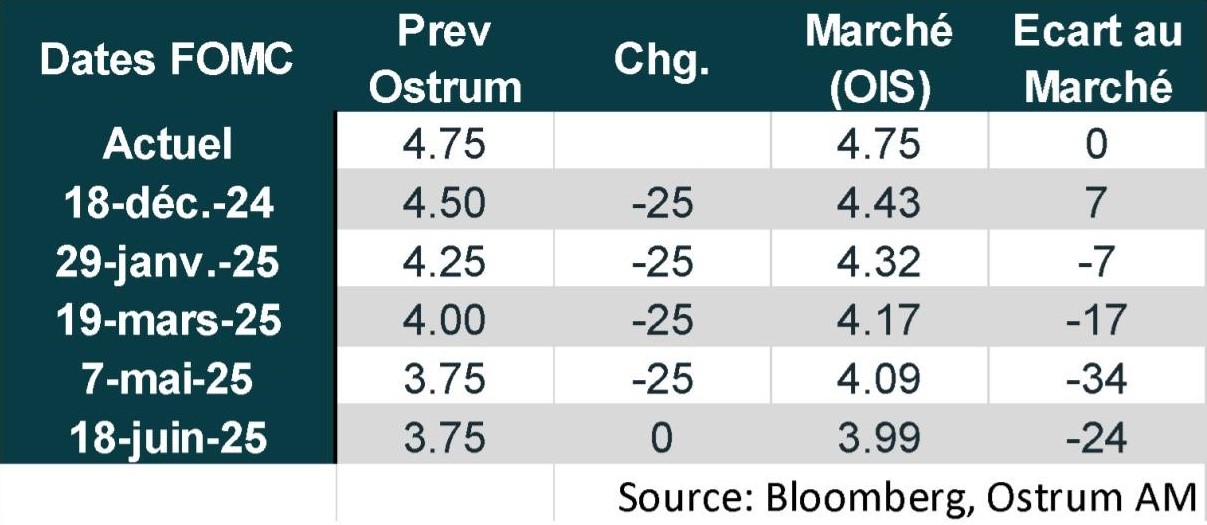

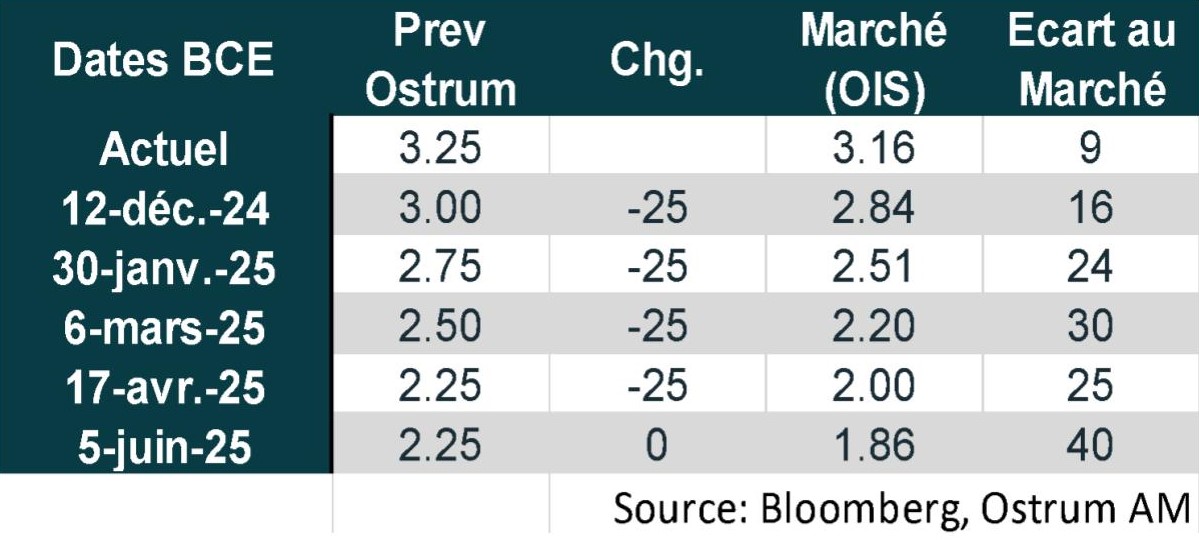

La Fed, sous la pression politique, prendra le temps d’évaluer les politiques de Donald Trump. Dans un premier temps, la Fed baissera ses taux à 4 % dès le mois de mars. L’estimation du taux neutre devrait être relevée, ce qui limitera l’action de la Fed ultérieurement. La BCE sera attentive à l’impact des tarifs douaniers sur l’activité. L’institution abaissera ses taux vers 2,25 % en 2025. La politique de taux et l‘euro faible compenseront en partie la contraction de son bilan. Dans ce contexte, les taux devraient se maintenir aux alentours de 4,30% sur le T-note et 2,30% concernant le Bund. Les spreads souverains ou de crédit restent insensibles à la forte volatilité des taux d’intérêt. Le high yield demeure cher mais sans réel catalyseur pour un écartement. La surperformance des actions américaines semble se confirmer. A l’inverse, les déceptions sur les résultats en Europe réduisent le potentiel haussier.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La Fed a réduit son taux de 25 pb considérant que les risques sur l’emploi et l’inflation s’équilibrent désormais. Le risque inflationniste des politiques tarifaires n’est pas encore pris en compte. La BCE poursuivra l’allègement monétaire en décembre avec une nouvelle baisse de 25 pb. La dépréciation de l’euro reflète le risque tarifaire et la BCE ne s’y opposera pas. La BoE navigue à vue entre les tensions internes sur les prix et un environnement international plus incertain.

-

Inflation

L'inflation mondiale ralentit, mais la politique commerciale des Etats-Unis rebattra les cartes. Aux États-Unis, l'inflation ressort en hausse à 2,6 % en octobre, bien que l'inflation de l'IPC de base reste inchangée à 3,3 %. Dans la zone euro, l'inflation se situe à 2 %, avec une inflation dans les services proche de 4 %. L'inflation au Royaume-Uni est proche de l'objectif, avec une modération lente de l'inflation dans les services. L'inflation en Chine est à l’inverse toujours quasi-nulle.

-

Croissance

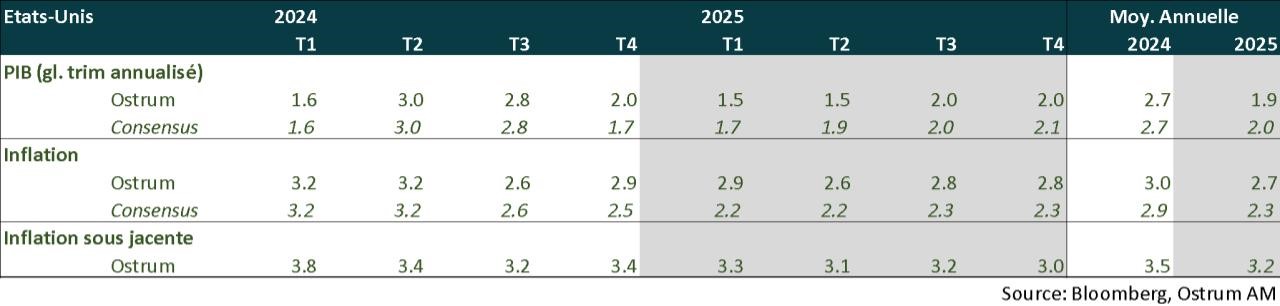

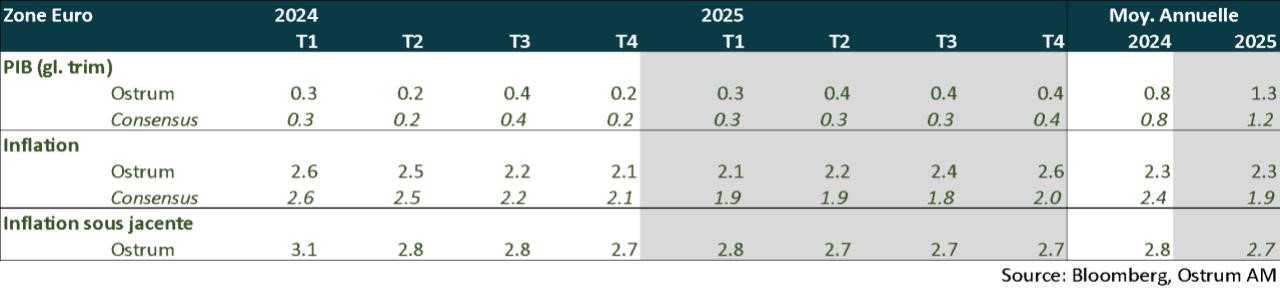

Aux États-Unis, la croissance s’est avérée solide à 2,8 % au 3ème trimestre. Les signaux du marché du travail sont mitigés. L'économie de la zone euro a surpris favorablement entre juillet et septembre (+0,4 %). Les enquêtes restent médiocres en octobre. En Chine, les mesures budgétaires et monétaires devraient permettre un redressement de l’activité.

Points macroéconomiques : États-Unis

- La croissance américaine atteint 2,8 % entre juillet et septembre. La consommation des ménages et l’investissement en équipement (hors stocks) restent bien orientés. Les dépenses publiques, dont la défense, progressent fortement. Le solde extérieur s’est dégradé en fin de trimestre. En revanche, l’investissement immobilier se replie. L’offre de logement restant insuffisante, les prix des maisons poursuivant leur hausse.

- Le déficit fédéral dépasse 6 % du PIB. Le CBO projetait des déficits similaires pour 10 ans, avant une éventuelle nouvelle dérive sous Trump. Trump va sans doute proroger les baisses d’impôt décidées lors de son premier mandat et réduire l’impôt sur les sociétés. La politique de tarifs douaniers va se durcir.

- Les risques de crise financière sont réduits. La qualité de crédit se dégrade toutefois (cartes de crédit, immobilier commercial) mais les banques continuent de prêter, d’autant que les taux courts baissent.

- L’inflation diminue graduellement. Les prix des services (hors logement) décélèrent. Le coût du logement reste la principale source d’inflation.

Points macroéconomiques : Zone euro

- La croissance est ressortie meilleure qu’attendu au 3ème trimestre. La demande interne et, en particulier, la consommation des ménages en ont été pour partie à l’origine.

- La croissance est restée très robuste en Espagne, elle s’est révélée atone en Italie, la France a bénéficié de l’effet JO, qui devrait corriger en T4, et l’Allemagne a finalement enregistré une croissance de 0,2% sur le trimestre (après une révision à -0,3 % en T2, contre -0,1 %).

- En octobre, les enquêtes réalisées auprès des chefs d’entreprises ont révélé un manque d’allant de l’activité. Le secteur manufacturier est notamment affecté par la nette dégradation du climat des affaires dans le secteur de l’automobile, alors que l’activité progresse modérément dans les services.

- En 2025, la croissance devrait se raffermir avec une reprise graduelle de la consommation des ménages permise par la progression de leur revenu réel.

- A cela va s’ajouter l’impact de l’assouplissement de la politique monétaire. La dernière enquête de la BCE sur les prêts accordés par les banques est dans ce cadre très encourageante. Elle révèle un fort rebond de la demande de prêts des ménages pour un achat immobilier.

- La politique budgétaire sera en revanche un frein à la croissance. La France et l’Italie font partie des pays sous procédure pour déficit excessif. Le gouvernement français souhaite réduire le déficit de 60 milliards d’euros en 2025 et risque de faire l’objet d’une motion de censure.

- L’élection de Donald Trump constitue un risque sur la croissance et l’inflation en zone euro compte tenu des hausses potentielles de tarifs douaniers que la nouvelle administration pourrait décider sur les importations en provenance de l’UE.

Points macroéconomiques : Chine

- Le momentum économique s’améliore en cette fin d’année, grâce au stimulus annoncé à la fin septembre. Les autorités devraient renforcer leur soutien afin d’isoler l’économie chinoise des tarifs douaniers de Donald Trump.

- Néanmoins, comme l’essentiel des mesures annoncées se matérialiseront sur la croissance chinoise l’année prochaine, cela ne devrait pas les inciter à prendre des décisions hâtives.

- Nous avions déjà revu à la hausse nos prévisions de croissance à 5 % pour 2025, en prenant en compte le renforcement du stimulus en cas de réélection de Donald Trump.

- La croissance du PIB du T3 a rebondi à 0,9 % GT cvs contre 0,5 % au T2, soit une croissance de 4,8 % depuis le début de l’année, proche de la cible de croissance.

- Les enquêtes PMI pour le mois d’octobre indiquent une amélioration du momentum économique, de bon augure pour le PIB du T4.

- La PBOC devrait continuer de baisser ses taux afin de limiter le risque d’instabilité financière lié à l’endettement élevé des gouvernements locaux et pour soutenir l’économie réelle.

- Le programme d’échange de dette entre les véhicules de financement et les gouvernements locaux devrait convertir cette dette implicite en dette de long terme dans leurs bilans. Les gouvernements locaux devraient augmenter leurs émissions mais à des coûts d’emprunt proches de ceux du souverain. Cela permettra de réduire la pression budgétaire sur les gouvernements locaux et les inciter à plus de discipline budgétaire.

Politique monétaire

Assouplissement des politiques monétaires

- LA FED EN PILOTAGE AUTOMATIQUE

Après avoir baissé ses taux de 50 points de base en septembre, la Fed les a réduits de 25 pb, le 7 novembre, pour ramener la fourchette d’évolution des Fed fundsà [4,50 % - 4,75 %]. La banque centrale rend sa politique monétaire moins restrictive en raison des progrès significatifs réalisés en matière d’inflation, par rapport au pic de juin 2022, dans un contexte de ralentissement du marché de l’emploi. Rassurée sur l’inflation, la Fed se focalise sur son 2emandat : celui d’un emploi maximal afin d’éviter un ralentissement trop marqué de celui-ci. La Banque centrale continue en outre de réduire la taille de son bilan, à un rythme plus modéré depuis le mois de juin. Nous anticipons une baisse de taux de 25 pb en décembre suivie de 3 autres à chaque réunion pour ramener le taux des Fed Funds dans la fourchette [3,50 % - 3,75 %] en mai. La Fed devrait probablement mettre fin à la réduction de son bilan avant mars 2025. La Banque centrale devra résister fermement à toute tentative de remise en cause de son indépendance par Donald Trump afin de préserver sa crédibilité. - POURSUITE DES BAISSES DE TAUX GRADUELLES DE LA BCE

La BCE a décidé, le 17 octobre, de procéder à sa troisième baisse de taux directeurs de 25 points de base depuis le mois de juin. Le taux de dépôt a été ramené à 3,25 %. La BCE est plus confiante dans l’atteinte de la cible d’inflation de 2 % à moyen terme compte tenu de la désinflation rapide qui s’est opérée depuis le pic de 10,6 % atteint en octobre 2022. La BCE continue en outre de réduire la taille de son bilan à travers les remboursements des TLTRO (dernier en décembre), la fin des réinvestissements des tombées dans le cadre de l’APP et du réinvestissement partiel des tombées du PEPP (au rythme de 7,5 Mds d’euros en moyenne par mois), pour y mettre un terme fin 2024. Nous anticipons une baisse de taux de 25 pb en décembre qui sera suivie de trois autres lors des prochaines réunions, pour ramener le taux de dépôt à 2,25 % en avril. Sans modération du rythme de resserrement quantitatif (QT), le bilan de la BCE se réduirait au minimum de 850 Mds d’euros en 2 ans.

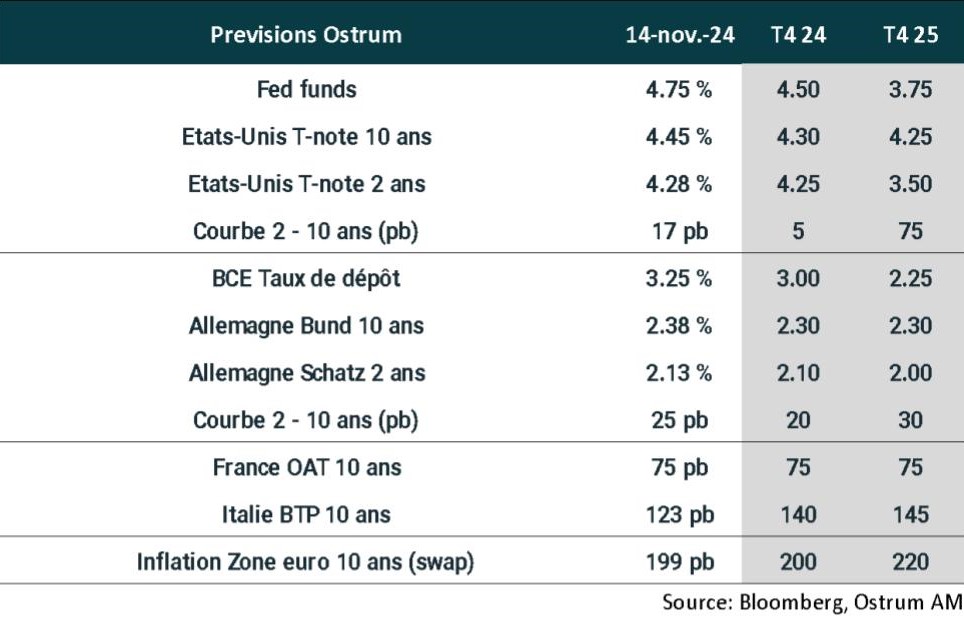

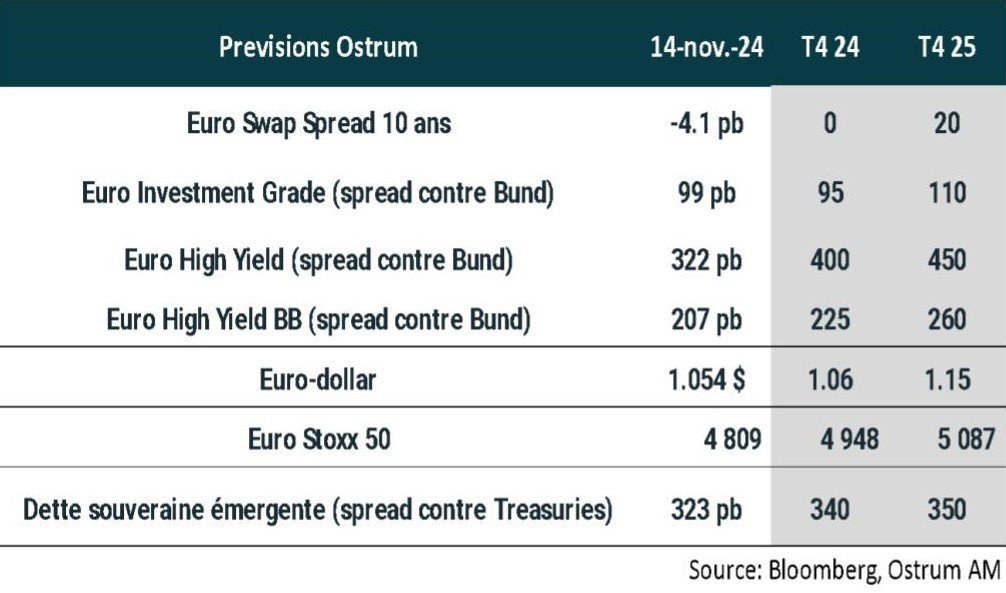

Nos attentes de marché

- Taux américains : la Fed réduit ses taux à un rythme de 25 pb désormais. Le 10 ans devrait se stabiliserautour de 4,30 % avant de se modérer légèrement en 2025.

- Taux européens : le Bund suivra le T-note vers 2,30 % en fin d’année. La pentification de la courbe des taux reprendra l’an prochain.

- Spreads souverains : les incertitudes budgétaires maintiennent les spreads sur des niveaux élevés.

- Inflation zone euro : les points morts sont globalement stables, en ligne avec l’objectif de la BCE, mais un écartement des points morts est probable en 2025 dans un contexte de pentification de la courbe des taux.

- Crédit euro : les spreads sur l’IG sont insensibles à la volatilité des taux, le high yield reste cher.

- Change : la BCE réagira à la menace tarifaire en baissant les taux.

- Actions : l’Euro Stoxx 50 devrait rebondir légèrement en fin d’année mais sous-performe le marché américain.

- Dette émergente : les spreads se sont resserrés fortement et des prises de profit sont probables à court terme. Un nouveau resserrement est envisageable en 2025.