Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Sur une ligne de crête

Les annonces sur les tarifs douaniers se succèdent alimentant une volatilité considérable sur les marchés. Ces taxes vont forcément réduire le commerce mondial. La pause de certains tarifs pour 90 jours s’accompagne d’un durcissement des droits de douane applicables à la Chine (à 145 %), que les marchés ont préféré ignorer en espérant une issue favorable lors de négociations à venir. Parallèlement, l’imprévisibilité de la politique économique américaine implique une prime de risque significative sur les actifs en dollars. Les Treasuries, l’actif le plus sûr et liquide du monde, ne sont pas épargnés. C’est une hausse violente des taux longs qui a forcé Donald Trump à infléchir son discours. En outre, le déficit abyssal des États-Unis (8 % du PIB) accentue la vulnérabilité du T-note. Dès lors, le marché des leveraged loans à l’arrêt pointe un risque de credit crunch, qui aboutirait sans doute à une récession. Dans ce contexte, la Chine préfère le dialogue avec l’Europe et ses partenaires régionaux à la négociation avec Washington. Sa riposte ira en s’amplifiant au travers de restrictions d’importations et d’exportations ciblées. La croissance mondiale sera durablement pénalisée.

L’incertitude est maximale sur les marchés financiers. Le risque de crédit américain apparu cette année marque une rupture qui profite au Bund et au yen, qui retrouvent un rôle de valeur refuge. Les banques centrales poursuivent l’allègement, les risques sur la croissance l’emportant sur l’impact inflationniste des tarifs américains d’autant que le pétrole s’est ajusté de 10 dollars à la baisse. Les rachats sur le high yield ont ramené les valorisations à leur niveau moyen sur 5 ans. Les actions devraient voir leurs multiples diminuer avec la volatilité accrue et les risques opérationnels et de marges induits par les tarifs américains. Leurs messages lors des publications trimestrielles revêtiront une importance particulière.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Face à la détérioration des perspectives de croissance et des risques pesant sur la stabilité financière, les banques centrales se sont déclarées prêtes à agir. Les risques accrus de récession et de détérioration du marché de l’emploi devraient amener la Fed à baisser ses taux. La BCE a baissé ses taux de 25 pb, le 17 avril, et laissé la porte ouverte à d’autres baisses de taux en raison des risques de plus faible croissance. En Chine, la PBOC est prête à prendre des mesures visant à rendre sa politique plus accommodante.

-

Inflation

La hausse spectaculaire des tarifs douaniers US va rapidement se répercuter sur l’inflation aux Etats-Unis. L’impact sera toutefois en partie contrebalancé par la nette baisse du prix du pétrole, reflétant les craintes de récession mondiale, et le ralentissement de la demande. L’inflation US est ressortie à 2,4% en mars et 2,8% pour le core. En zone euro, l’inflation s’est établie à 2,2% en mars et 2,4% pour l’inflation core. La suspension des mesures de représailles de l’UE pour 90 jours implique une modération de l’inflation à court terme : demande plus réduite, baisse du prix du pétrole et appréciation de l’euro. En Chine, la déflation persiste avec une inflation de -0,1 % en mars.

-

Croissance

La guerre commerciale déclenchée par Donald Trump va peser sur le commerce et la croissance mondiale et de manière particulièrement marquée sur celle des Etats-Unis. La croissance US devrait être sous son potentiel en 2025 avec un risque significatif de récession en cas de « credit crunch ». En zone euro, la croissance sera très faible en raison de l’impact de la hausse des droits de douane et de la plus forte incertitude qui pèsera sur l’investissement, l’emploi et la consommation. La Chine, principale cible de Trump, va prendre des mesures pour limiter l’impact sur sa croissance des tarifs douaniers américains prohibitifs (145 %).

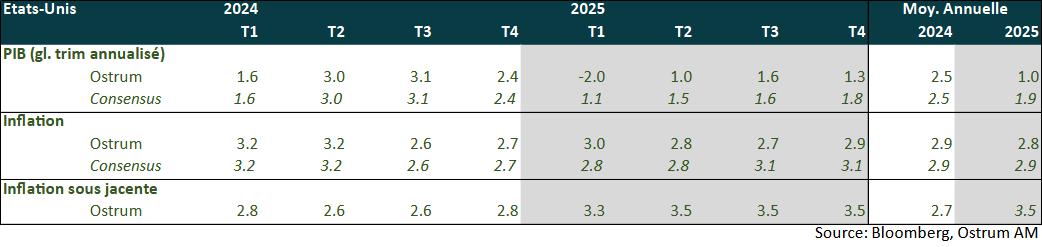

Points macroéconomiques : États-Unis

Croissance sous le potentiel avec un risque significatif de récession en cas de credit crunch

- Demande : la consommation de biens durables va se contracter au S1. L’investissement productif ralentit depuis début 2024, l’incertitude est néfaste aux dépenses. Le déficit commercial s’est fortement dégradé d’où une contribution négative du commerce, le PIB va être probablement négatif au T1 avant une chute « miroir » des importations au T2. Au-delà, la croissance devrait se situer sous le potentiel.

- Marché du travail : la résilience du marché du travail est surprenante mais le risque de récession est significatif. Une hausse du chômage vers 4,5-5% en fin d’année est probable.

- Politique budgétaire : le budget est toujours en discussion. Le projet implique une dérive supplémentaire. Le surplus saisonnier en avril risque d’être plus faible qu’attendu rendant incertaine la date du défaut technique. La hausse des tarifs aura un effet immédiat sur l’activité et les flux d’importations, l’effet net sur les recettes est ambigu.

- Inflation : l’inflation reste supérieure à la cible. Les loyers vont décélérer en 2025, la baisse du pétrole maintient l’inflation totale sous l’indice sous-jacent. Les tarifs sur les biens importés ont un effet immédiat sur l’inflation.

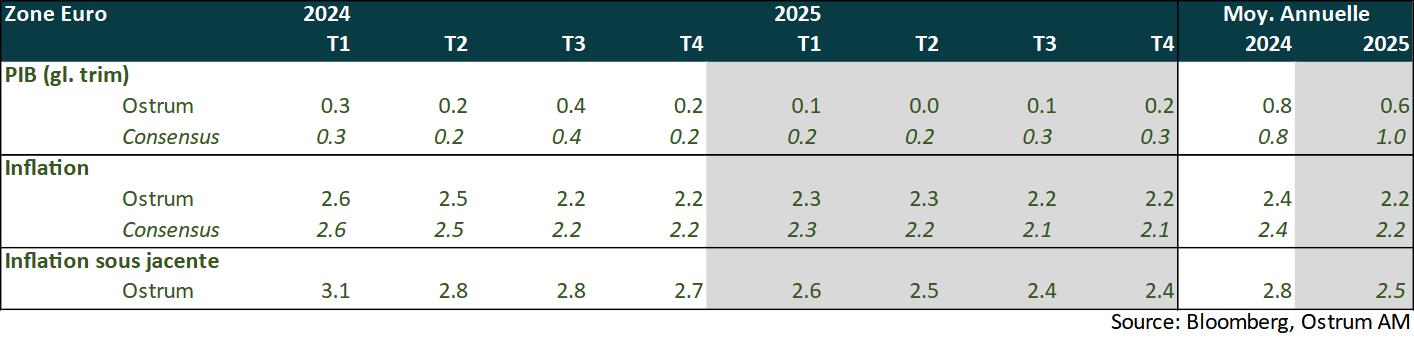

Points macroéconomiques : Zone euro

La hausse spectaculaire des droits de douane américains à l’encontre de l’ensemble de ses partenaires commerciaux, nous amène à revoir en baisse nos perspectives de croissance pour la zone euro.

- Le commerce mondial va nettement ralentir et peser sur l’activité globale et celle de la zone euro en particulier.

- Demande interne : Elle devrait être plus limitée en raison de l’impact de la hausse de l’incertitude sur le comportement des chefs d’entreprises et des ménages. Ils vont devenir plus prudents ce qui pèsera sur l’investissement, l’emploi et la consommation, compensant l’impact attendu des gains de pouvoir d’achat et de l’assouplissement monétaire de la BCE.

- Politique budgétaire : Le fonds d’infrastructures de 500 Mds en Allemagne et la réforme du frein à la dette n’auront un impact sur la croissance allemande et celle de la zone euro qu’à partir de 2026. En 2025, les marges de manœuvre sont limitées.

- Inflation : Elle dépendra des mesures de représailles de l’UE. A court terme, la suspension de 90 jours des mesures de rétorsion de l’UE (en réponse aux droits de douane américains de 25 % sur l’acier et l’aluminium) va se traduire par une inflation plus modérée en raison de la baisse récente du prix du pétrole, de l’appréciation de l’euro et de la demande plus réduite. Concernant l’imposition de droits de douane de base, depuis le 5 avril, et potentiellement de tarifs réciproques, début juillet, l’UE cherche avant tout à négocier. Elle devrait prendre des mesures pour limiter l’afflux de produits chinois en réaction aux droits de douanes colossaux américains.

- Risques à la baisse sur la croissance en cas d’escalade des tensions commerciales.

Points macroéconomiques : Chine

La perspective d’un ralentissement du commerce mondial induit par le nouveau cadre commercial américain nous amène à revoir nos prévisions.

- Nous révisons à la baisse notre prévision de croissance à 4,6 % pour 2025 en marquant un ralentissement dès le T2.

- La principale motivation est le ralentissement du commerce mondial induit par les tarifs réciproques. L’incertitude forte devrait contracter l’investissement mondial. Le contournement des tarifs douaniers américains est cette fois limité car (presque) tous les pays sont désormais taxés à un taux de base de 10%.

- La Chine est sévèrement affectée par ces nouveaux tarifs. Les produits chinois sont désormais taxés à 145 %. Cela comprend les tarifs de 20 % (2x10) mis en place en janvier et février. A cela s’ajoute les 34% de tarifs réciproques, puis 50% avant les dernières mesures portant le total à 145 %. Ces tarifs devraient être permanents pour la Chine contrairement aux autres pays.

- Le ralentissement de la consommation américaine que l’on anticipe dès le T2 devrait également affecter la demande pour les produits chinois. La récession de l’économie américaine n’étant pas notre scénario, cela limite l’impact sur la croissance chinoise.

- La dégradation de l’environnement international pourrait peser sur le moral des ménages et des entreprises accentuant les pressions déflationnistes, ce qui nous a amené à revoir à la baisse nos prévisions d’inflation.

- Les récentes mesures de soutien à la demande interne, notamment le plan de consommation ainsi que la reprise des négociations sur l’accord de libre-échange avec le Japon et la Corée du Sud et le Partenariat économique global régional sont encourageants.

- La Chine a par ailleurs les moyens pour renforcer ses mesures de soutien à sa demande intérieure.

Politique monétaire

Les banques centrales plongées dans l'incertitude des politiques de Trump

- LA FED PRÊTE À AGIR SI NÉCESSAIRE

La Fed est dans une position inconfortable. La hausse spectaculaire des tarifs douaniers américains va se traduire par une inflation plus forte et un taux de chômage plus élevé du fait du net ralentissement de la croissance. Face à l’incertitude élevée, Jerome Powell a indiqué, le 16 avril, que la Fed devait maintenir les anticipations d’inflation à long terme bien ancrées. Dans ce cadre, il juge que la Banque centrale est bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche sur la croissance et l’inflation. Le 11 avril, après la débâcle sur les marchés financiers, Susan Collins, Présidente de la Fed de Boston, indiquait que la Fed était prête à agir, si nécessaire, pour assurer la stabilité financière. Pour éviter l’entrée en récession de l’économie américaine, nous anticipons 100 pb de baisses de taux de la Fed d’ici la fin de l’année. Celle-ci pourrait en outre ralentir le rythme de contraction de son bilan, voire le suspendre, tant que la question du plafond de la dette ne sera pas résolue. - LA BCE LAISSE LA PORTE OUVERTE À D’AUTRES BAISSES DE TAUX

Alors que certains membres de la BCE étaient en faveur d’observer une pause dans le cycle de baisses de taux entamé en juin dernier, le choc sur le commerce mondial et la hausse de l’incertitude générés par la forte hausse des tarifs douanier américains ont amené la BCE à procéder à sa septième baisse de taux de 25 pb, le 17 avril. Christine Lagarde a insisté sur les nombreux risques à la baisse pesant sur la croissance du fait de l’intensification des tensions commerciales tout en indiquant que l’impact net sur l’inflation était très incertain. Dans ce contexte, les futures décisions de politiques monétaires se baseront plus que jamais sur les données à venir. Face à la détérioration des perspectives de croissance et au risque d’une inflation plus modérée au cours des prochains mois, nous anticipons encore deux baisses de taux de 25 pb d’ici la fin de l’année. La BCE pourrait également réduire à nouveau le rythme de contraction de son bilan et/ou mener d’autres opérations ciblées de refinancement à long terme (TLTRO). - LA PBOC OPTE POUR UNE DÉPRÉCIATION GRADUELLE DU YUAN – BAISSE DES TAUX DE LA RBNZ

La Banque Populaire de Chine (PBoC) laisse graduellement le yuan baisser par rapport à son panier de devises ce qui lui permet de compenser en partie l’impact de la forte hausse des tarifs douaniers américains. La baisse du yuan favorise les exportations chinoises, un moteur essentiel de la croissance. Cette dépréciation est graduelle pour ne pas générer de sorties de capitaux massives de nature à fragiliser l’économie chinoise. La Banque centrale de Nouvelle Zélande (RBNZ) a décidé de baisser ses taux de 25 points de base, le 9 avril, à 3,50 %, en réaction à la forte hausse des tarifs douaniers américains. Celle-ci détériore les perspectives de croissance mondiale et constitue un risque à la baisse sur les perspectives de croissance et d’inflation de la Nouvelle Zélande. La RBNZ se dit prête à les baisser davantage si nécessaire.

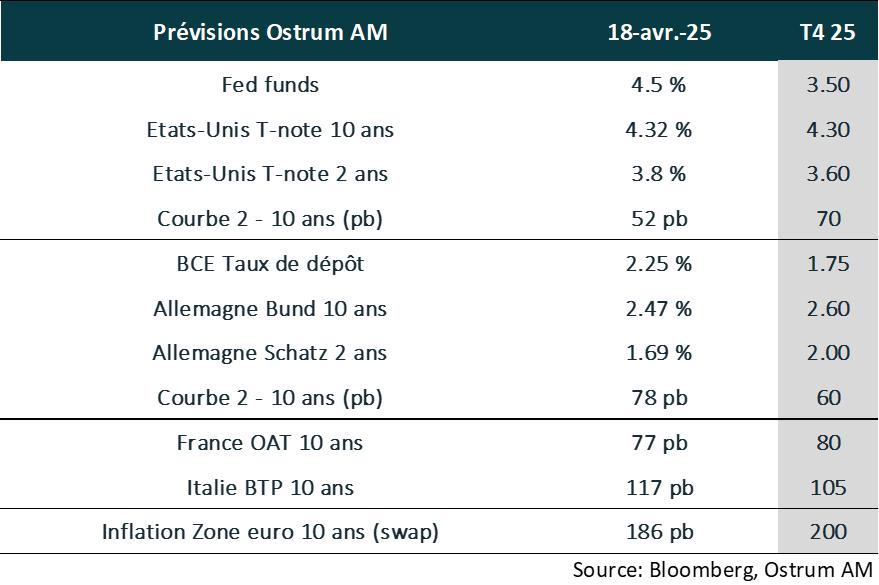

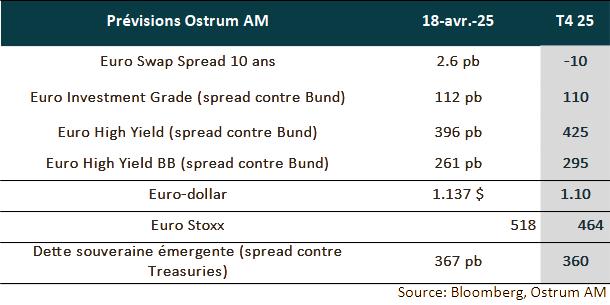

Nos attentes de marché

Classes d’actifs

- Taux américains : Les tensions sur la dette américaine impliquent une prime de risque qui maintiendra les taux longs autour de 4,30 % malgré l’allègement de la Fed.

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans intègre la politique budgétaire plus ambitieuse en Allemagne, mais bénéficie des réallocations du dollar vers l’euro.

- Spreads souverains : les spreads souverains devraient rester stables à l’horizon de la fin d’année. La consolidation budgétaire en Italie a été saluée par S&P (BBB+).

- Inflation zone euro : la baisse du pétrole a pesé sur l’inflation. Une remontée modérée des points morts est néanmoins probable.

- Crédit euro : les spreads de crédit IG sont tendus. En absence de récession, un resserrement des spreads est probable.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste faible.

- Taux de change : la défiance envers le dollar a fait monter l’euro. La monnaie unique devrait néanmoins revenir vers 1,10 $ fin 2025.

- Actions européennes : les tarifs pèseront sur les marges et la volatilité tend à réduire les multiples d’où une baisse attendue du marché. La trajectoire des marchés est toutefois très incertaine.

- Dette émergente : les spreads émergents bénéficieront de l’allègement monétaire de la Fed malgré l’impact des tarifs.