Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Noël sur les marchés malgré les nuages à l’horizon

La menace tarifaire américaine prend forme occasionnant une volatilité ponctuelle sur les marchés. Parallèlement, les premières mesures de rétorsion ont été annoncées par les autorités chinoises au travers de limitations des exportations de métaux rares. Sur le plan conjoncturel, l’écart de croissance perdure au 4ème trimestre entre une économie américaine proche du potentiel et la zone euro en décélération. Les autorités chinoises accentueront leur soutien en début d’année afin de consolider les quelques signes de reprise cyclique. L’inflation hors énergie se maintient au-delà de la zone de confort des Banques centrales.

L’assouplissement monétaire prend de l’ampleur. La BCE procède une nouvelle fois par pas de 25 pb, la BoC s’ajuste de 50 pb en réaction à la dégradation de l’emploi. La Fed est engagée dans une phase d’allègement linéaire vers 4% au mois de mars, risquant d’alimenter les anticipations d’inflation. La PBoC annonce un nouvel assouplissement, la BoJ est l’unique Banque à envisager de relever ses taux.

Sur les marchés, nous considérons que les taux 10 ans devraient tendre vers 4,30% aux États-Unis et 2,30% en Allemagne au 1er trimestre. L’appel au marché des emprunteurs souverains va s’accentuer en début d’année. L’accélération du QT de la BCE va maintenir les swap spreads sous cloche à court terme. Le spread français est une source de fragilité alors que la plupart des spreads souverains se sont nettement renchéris. Le crédit, moins volatil, est plus attractif et le high yield profite encore d’effets techniques favorables et d’un taux de défaut réduit. Les actions européennes devraient progresser légèrement au début de 2025. Les valorisations restent élevées sur le marché actions américain où l’essentiel de la croissance bénéficiaire se concentre dans les plus grandes valeurs technologiques.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les banques centrales continueront de réduire leurs taux directeurs en 2025. La Fed assouplira sa politique monétaire, pour ramener ses taux à 3,5 %, proche du niveau de neutralité. La BCE a baissé de 25 pb le taux de dépôt à 3 %, qui correspond à la borne supérieure de son taux neutre. La politique monétaire de la BCE n’a donc plus besoin d’être « restrictive ». La PBOC a indiqué renforcer son assouplissement monétaire afin de soutenir la demande interne.

-

Inflation

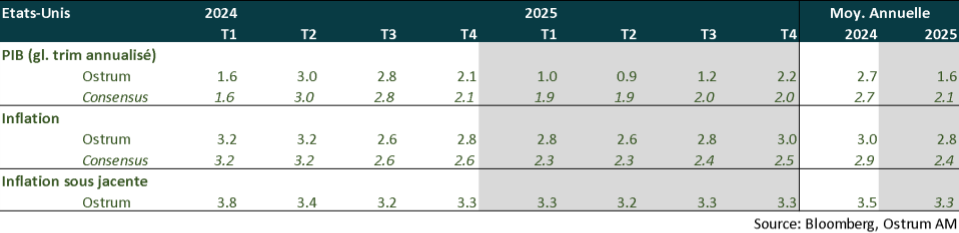

Le risque de divergence entre l’inflation américaine et le reste du monde augmente. Aux États-Unis, l'inflation se situe à 2,7 % en novembre et l'inflation sous-jacente est restée inchangée à 3,3 %. Les tarifs douaniers constituent le principal risque sur les perspectives d’inflation américaine. Dans la zone euro, l'inflation a augmenté en novembre à 2,3 %, en raison d’effets de base défavorables sur les prix de l’énergie. L’inflation sous-jacente est restée stable à 2,7 %. En Chine, l’inflation a été de 0,2 % en novembre liée à la baisse des prix alimentaires.

-

Croissance

L’activité américaine reste robuste en cette fin d’année. Toutefois, l’imposition de nouveaux tarifs douaniers inquiète les entreprises américaines comme l’a montré le Beige book. En zone euro, l’incertitude est forte sur la croissance. L’Allemagne est en récession, liée aux difficultés de son secteur automobile. Les enquêtes se détériorent rapidement en France compte tenu de l’instabilité politique. En Chine, l’activité reste tirée par les exportations. L’immobilier montre des signaux de stabilisation. Cependant, la demande interne reste faible, renforçant le soutien budgétaire.

Points macroéconomiques : États-Unis

- Demande interne : La consommation décélère spontanément à partir des niveaux élevés de 2024 (en particulier les biens durables). Cela occasionne un peu de déstockage. L’incertitude internationale et interne sur la politique économique pèse sur l’investissement en équipement, par ailleurs contraint par les possibles mesures de rétorsions d’autres pays.

- Les tensions salariales reviennent, la profitabilité se réduit, des restructurations apparaissent.

- Politique budgétaire : La consommation se raffermit avec le passage en fin d’année de la prolongation du TCJA qui expire le 31/12. Incertitude sur les crédits inutilisés de l’IRA, la baisse de l’IS et les licenciements publics au niveau fédéral selon les décisions du DOGE.

- Inflation : Quelques tarifs sont relevés sur la Chine en particulier. Les importations augmentent en amont de la date d’application. L’inflation est celle du modèle plus 0,3 %, reflétant la contribution plus forte des prix des imports. Le logement reste une source d’inflation significative.

- Politique monétaire : La Fed abaisse son taux à 3,5 % malgré l’inflation (en privilégiant l’emploi). Le chômage augmente, parallèlement aux pénuries de main d’œuvre dans la construction et les services avec le ralentissement de l’immigration.

Points macroéconomiques : Zone euro

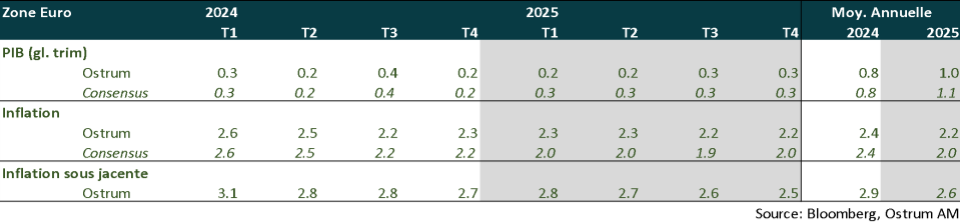

- Croissance et inflation : Plus que les tarifs en tant que tels, la croissance de la zone euro devrait être davantage impactée par la hausse de l’incertitude qui pèsera sur l’investissement, l’emploi et les dépenses des ménages. Cet impact compenserait en partie la hausse des revenus réels des ménages et les baisses de taux de la BCE. La divergence au sein de la zone euro perdurera avec une croissance très modérée en France et en Allemagne contrastant avec la robustesse de l’Espagne notamment.

- La politique budgétaire ne sera pas un soutien à la croissance. Les pays sous procédure pour déficit excessif, comme la France et l’Italie, devront prendre des mesures visant à réduire ces déséquilibres. L’incertitude politique en France et le maintien d’un déficit public élevé devraient se traduire par une dégradation de la note de la France par les agences de notation. Possibilité de davantage de dépenses en Allemagne, à la suite des élections législatives anticipées de février.

- Politique extérieure : L’élection de Donald Trump fait également courir le risque d’un désengagement des États-Unis concernant l’aide militaire apportée à l’Ukraine. Cela accélère les discussions au sein de l’UE sur l’émission d’obligations européennes pour financer la défense.

- Politique européenne : L’intensification à venir des tensions commerciales rend encore plus urgent pour l’Europe la nécessité d’adopter des mesures décisives, de manière collective, pour combler l’écart de productivité et de compétitivité avec les États-Unis (investissements massifs nécessaires et avancées sur l’union des marchés de capitaux).

Points macroéconomiques : Chine

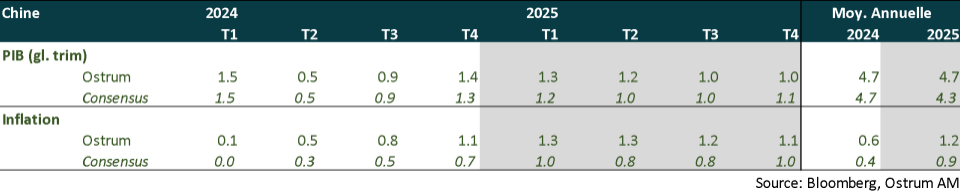

- L’activité économique reste tirée par les exportations en novembre, reflétant les anticipations d’imposition de tarifs douaniers américains par les entreprises internationales.

- Le marché de l’immobilier montre des signaux de stabilisation, mais dans les villes du Tier 1. D’autres mesures comme la rénovation des villages urbains et la transformation des stocks d’invendus en logements sociaux seront nécessaires pour stabiliser définitivement le secteur.

- La Chine a réagi aux dernières sanctions technologiques américaines en interdisant ses exportations de gallium et germanium (98 % de la production mondiale), deux minerais critiques pour le secteur de la défense américaine, à destination des États-Unis.

- C’est un avertissement à prendre au sérieux. La Chine est prête à affronter Donald Trump. En plus de son hégémonie dans la production manufacturière mondiale, la Chine domine également les chaines d’approvisionnement des terres rares, augmentant le risque de distorsion des chaines de production mondiales ainsi que le risque inflationniste.

- Dans cet environnement de forte incertitude, le gouvernement chinois devrait renforcer les mesures de soutien pour stimuler la demande domestique. Nous attendons d’autres baisses de taux d’intérêt et du taux de réserves obligatoires des banques (afin d’alléger les tensions sur la liquidité bancaire).

Politique monétaire

Les politiques monétaires vont cesser d'être restrictives

- LA FED SE FOCALISERA DAVANTAGE SUR SON OBJECTIF D'EMPLOI MAXIMAL

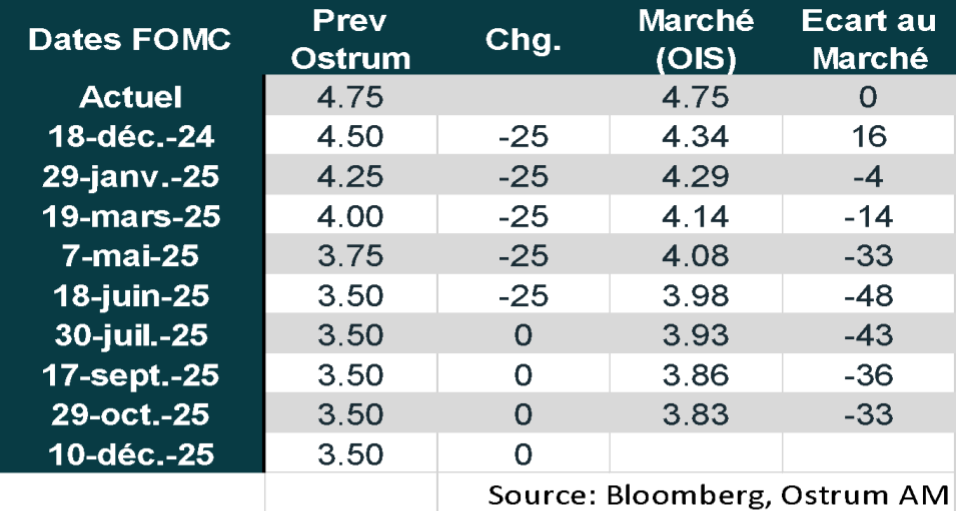

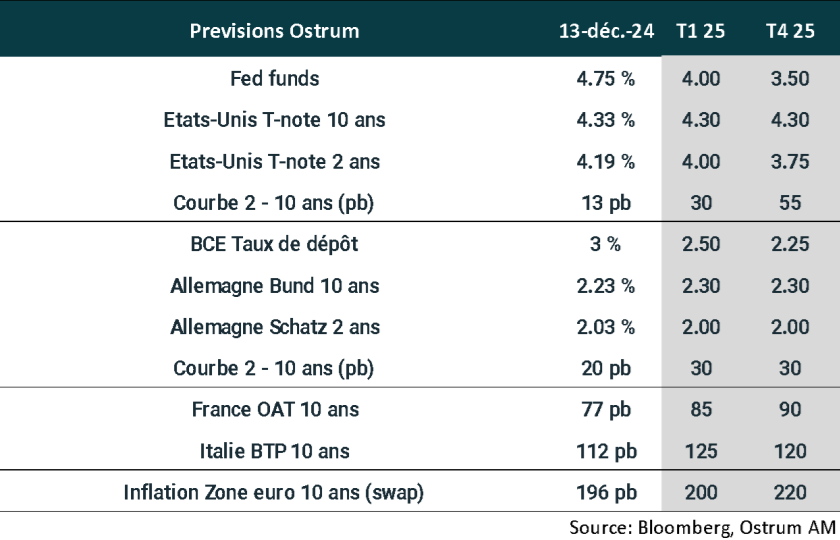

La Fed devrait fort probablement baisser ses taux pour la 3ème fois consécutive, lors de la réunion du 18 décembre, pour porter le taux des Fed Funds dans la fourchette [4,25 % - 4,50 %]. Elle devrait par la suite continuer de les réduire afin d’enlever le caractère restrictif de sa politique monétaire. La Fed se focalisera davantage sur son 2ème objectif, celui d’un emploi maximal, afin d’éviter un ralentissement trop marqué du marché du travail, consécutif à la modération attendue de la croissance. Nous anticipons 4 baisses de taux de 25 pb en 2025 pour ramener le taux des Fed Funds dans la fourchette [3,25 % - 3,50 %] en juin. C’est la limite haute des estimations de taux neutre de la Fed. La Banque centrale devrait probablement mettre fin à la réduction de son bilan avant mars 2025. Avec l’arrivée de Donald Trump à la Maison Blanche, la Fed devra résister fermement à toute tentative de remise en cause de son indépendance, afin de préserver sa crédibilité. - LA BCE LAISSE LA PORTE OUVERTE À D'AUTRES BAISSES DE TAUX

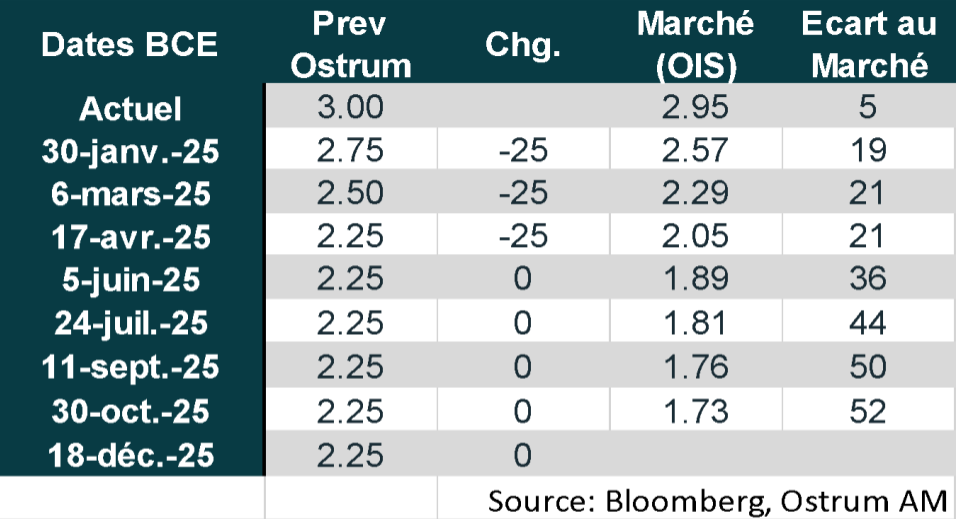

La BCE a procédé à sa quatrième baisse de taux directeurs de 25 points de base, le 12 décembre, pour ramener le taux de dépôt à 3 %. Les perspectives de croissance ont été révisées en baisse (1,1 % en 2025, 1,4 % en 2026 et 1,3 % en 2027) tout comme celles sur l’inflation en 2025 (2,1 % en 2025, 1,9 % en 2026 et 2,1 en 2027). La BCE a laissé la porte ouverte à d’autres baisses de taux afin que la politique monétaire ne soit plus restrictive et permette une stabilisation durable de l’inflation sur la cible de 2 %. Nous anticipons 3 baisses de taux en 2025 pour ramener le taux de dépôt à 2,25 % en avril. La réduction de la taille du bilan va dans le même temps s’accélérer puisqu’à partir de janvier, la BCE ne réinvestira plus les tombées dans le cadre du PEPP. Sans modération du rythme de resserrement quantitatif (QT), le bilan de la BCE se réduirait au minimum de 850 Mds d’euros en 2 ans.

Nos attentes de marché

Classes d’actifs

- Taux américains : Les Fed funds convergeront vers le taux neutre… dont le niveau sera relevé (3,50 %). Le risque budgétaire maintiendra le 10 ans autour de 4,30 %.

- Taux européens : la neutralité est estimée entre 1,25 et 3 % par la plupart des membres de la BCE. Le Bund devrait avoisiner 2,30% en fin d’année (persistance du biais accommodant puis repentification) et se stabiliser l’an prochain.

- Spreads souverains : les primes de risque continueront d’intégrer la probable dégradation du risque de crédit de la France. Le milieu d’année sera tendu du fait du risque de dissolution. Le spread BTP-Bund reste protégé par l’épargne locale ainsi que l’amélioration des perspectives de déficit (au sens de Maastricht) en 2025.

- Inflation zone euro : l’ancrage des anticipations à long terme semble assuré mais la pentification attendue de la courbe se traduira par une remontée des points morts.

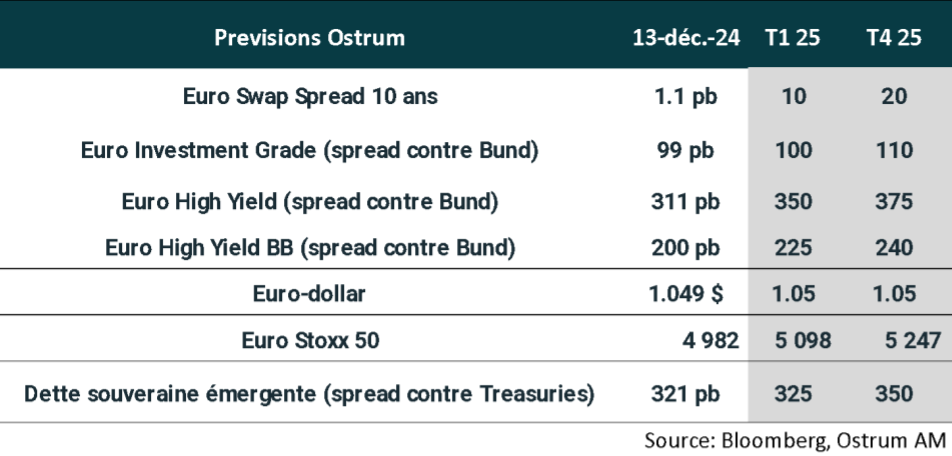

- Crédit euro : le crédit est proche de l’équilibre. La prime du high yield est insuffisante même avec un taux de défaut inférieur à la moyenne. La décompression se fait attendre.

- Change : Le portage et l’écart de croissance soutiennent le dollar, pourtant surévalué. Nous anticipons un euro autour d’1,05 $ en 2025.

- Dette émergente : La dette émergente s’est déjà renchérie mais profitera de l’allègement monétaire aux États-Unis.