Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

L’éléphant dans la pièce

Donald Trump prend ses fonctions le 20 janvier. Sa parole, déjà influente sur les marchés financiers, aura d’autant plus de poids qu’elle semble désormais sans limites. L’ingérence politique assumée de l’administration Trump auprès de pays alliés dont le Canada, l’Allemagne ou le Royaume-Uni, et ses prises de positions au sujet du Panama ou du Groenland, engendrent ainsi une nouvelle source de risque. Les élections allemandes auront lieu en février, Justin Trudeau a démissionné, et Keir Starmer est en difficulté.

L’incertitude quant aux effets des tensions internationales et le relèvement attendu des tarifs douaniers ont paradoxalement soutenu la consommation américaine et accéléré les exportations chinoises vers les Etats-Unis en fin d’année. Le surplus commercial bilatéral chinois atteint des sommets. La zone euro subit, avec une Allemagne en récession pour la seconde année consécutive. En France, le gouvernement Bayrou atténue déjà l’effort de consolidation budgétaire. La Chine entrevoit une amélioration dans l’attente des premières décisions de Trump. La hausse significative du brut constitue un risque supplémentaire.

Les taux longs se sont fortement tendus depuis le début de l’année. Les niveaux actuels sont attractifs dans la mesure où les Banques centrales, à l’exception de la BoJ, continuent de baisser les taux. Le crédit reste, malgré le marché primaire chargé de janvier, un havre de paix, bien moins sensible que les taux et les actions aux données macroéconomiques et tensions politiques. Les actions seront ballotées par la volatilité politique et les hésitations de la Fed. Les premières publications des bancaires américaines sont rassurantes mais les valorisations n’autorisent aucun faux pas parmi les grandes valeurs. La bourse européenne est quelque peu soutenue par la faiblesse de l’euro.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les Banques centrales réduiront leurs taux directeurs en 2025, mais les dernières données incitent peut-être la Fed à ralentir la convergence vers la neutralité monétaire. Parallèlement, la BCE devrait poursuivre l’allègement des taux au rythme de 25 pb à chaque réunion jusqu’à 2,25 %. La BoE reste confrontée à l’inflation interne élevée. La PBOC a indiqué renforcer son assouplissement monétaire afin de soutenir la demande interne. La BoJ devrait à l’inverse relever prudemment ses taux.

-

Inflation

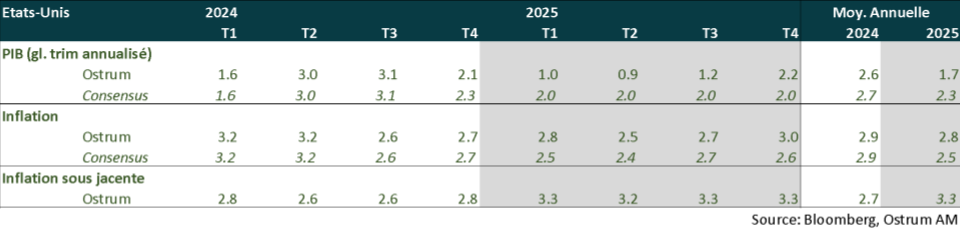

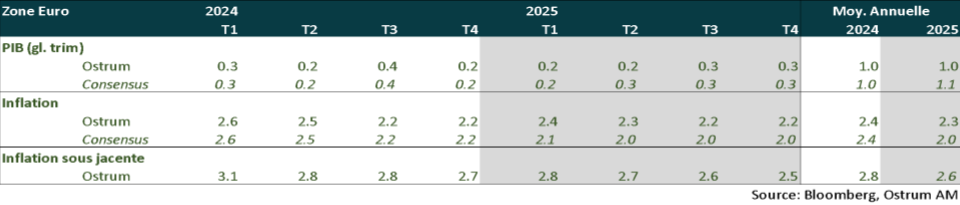

La désinflation mondiale sera mise à l’épreuve des tarifs et du rebond des prix de l’énergie. Aux États-Unis, l'inflation remonte à 2,9 % en décembre mais l'inflation sous-jacente se tasse à 3,2 %. L’impact des tarifs reste incertain dans la durée. En zone euro, l'inflation a augmenté en décembre à 2,4 %, en raison d’effets de base défavorables sur les prix de l’énergie. L’inflation sous-jacente est stable autour de 2,7 % depuis le printemps. L’inflation chinoise reste quasi-nulle.

-

Croissance

La croissance reste supérieure au potentiel au 4ème trimestre. Le consommateur a probablement anticipé l’effet des tarifs mais l’emploi était aussi bien orienté. En zone euro, l’incertitude est forte sur la croissance. L’Allemagne connait une seconde année de récession en 2024. Les enquêtes se détériorent en France compte tenu de l’instabilité politique. En Chine, l’activité reste stimulée par les exportations. L’immobilier se stabilise. Cependant, la demande interne reste fragile, dans l’attente d’un plan de soutien budgétaire.

Points macroéconomiques : États-Unis

- La demande interne a maintenu la croissance au-dessus du potentiel en 2024. La consommation devrait décélérer spontanément à partir des niveaux élevés de 2024 (en particulier les dépenses en biens durables). Cela occasionnera un peu de déstockage. L’incertitude internationale et interne sur la politique économique pèsera sur l’investissement en équipement par ailleurs contraint par les possibles mesures de rétorsions d’autres pays.

- Le marché du travail poursuit sa normalisation. On observe un ralentissement des embauches mais toujours peu de licenciements à ce stade. La politique migratoire risque d’accentuer les pénuries de main d’œuvre. Les tensions salariales reviendront au détriment de la profitabilité, des restructurations apparaissent en cours d’année. Polémique sur les visas (H1B) défendus par Musk contre le consensus républicain.

- Le vote du budget devrait intervenir en avril. La prolongation du TCJA est une priorité. Il existe une incertitude forte sur la réaffectation possible des crédits inutilisés de l’IRA, voire la baisse effective de l’IS. Les marges de manœuvre pour baisser les dépenses fédérales sont en réalité très réduites.

- L’inflation persiste. Les tarifs douaniers sont probablement relevés sur la Chine en particulier. L’inflation réalisée reflètera la contribution plus forte des prix des imports. Le logement reste la principale source interne d’inflation, malgré les taux longs élevés.

Points macroéconomiques : Zone euro

- L’accélération de la croissance au 3ème trimestre a été de courte durée. Les enquêtes et les données disponibles présagent un ralentissement au T4 et le maintien d’une faible croissance début 2025. L’élection de Donald Trump et les craintes de relèvements de tarifs douaniers de 60 % sur les importations en provenance de Chine et de 20 % sur celles en provenance de la zone euro et du reste du monde pèsent sur les perspectives de croissance.

- Les estimations du Peterson Institute et de la LSE montrent un impact assez limité de ces tarifs sur la croissance et l’inflation en zone euro. L’Allemagne serait la plus affectée, les Etats-Unis étant la 1ère destination de ses exportations. Son secteur de l’automobile serait davantage fragilisé.

- Plus que les tarifs en tant que tel, la croissance de la zone euro devrait être davantage impactée par la hausse de l’incertitude. Cela devrait amener les chefs d’entreprises à rester attentistes et peser sur l’investissement. Ces moindres investissements devraient compenser en partie l’impact positif sur la consommation de la hausse des revenus réels. Les salaires, bien qu’en ralentissement, devraient continuer de progresser à un rythme plus élevé que l’inflation. La poursuite des baisses de taux de la BCE devrait réduire les coûts de l’emprunt et bénéficier à l’investissement immobilier.

- La politique budgétaire ne sera pas un soutien à la croissance. La France connait une crise politique alors que celle-ci doit prendre des mesures rapides pour réduire son déficit budgétaire, le plus important des pays de la zone euro. Risque d’une motion de censure pour le 4ème gouvernement en un an et d’une nouvelle dissolution en juin. Possibilité de davantage de dépenses en Allemagne après les élections.

Points macroéconomiques : Chine

- La Chine devrait atteindre son objectif de croissance à 5 % à l’image du rebond de l’activité au T4 lié au stimulus.

- Les mesures de soutien au secteur immobilier ont permis de relancer les transactions mais pas les constructions, reflétant la volonté des autorités chinoises de stabiliser le secteur sur un point bas.

- En 2025 (année du serpent), la Chine devrait renforcer sa demande interne pour s’isoler de la politique tarifaire de D. Trump.

- Le yuan ne sera pas une arme contre les tarifs douaniers américains. La Chine utilisera le contrôle de ses exportations de terres rares ou de biens intermédiaires à haute valeur technologique (comme les cathodes des batteries de lithium) en guise de représailles.

- La politique monétaire devrait continuer à être accommodante pour accompagner la stabilisation du secteur immobilier et soutenir l’investissement des entreprises.

- Par ailleurs, des taux bas seront nécessaires pour soutenir son programme « nouvelle productivité » qui se substitue au programme « made in China 2025 » qui a atteint tous ses objectifs.

- Le programme d’échange sur la « dette cachée » des gouvernements locaux permettra de dégager des marges de manœuvre budgétaires et soutenir la croissance chinoise.

- L’élargissement des BRICS à 10 pays depuis le 1 er janvier offre l’opportunité à la Chine de créer un système monétaire alternatif au dollar.

Politique monétaire

Les politiques monétaires s’approchent du seuil de la neutralité

- LA FED DEVRAIT SE FOCALISER DAVANTAGE SUR SON OBJECTIF D’EMPLOI MAXIMAL

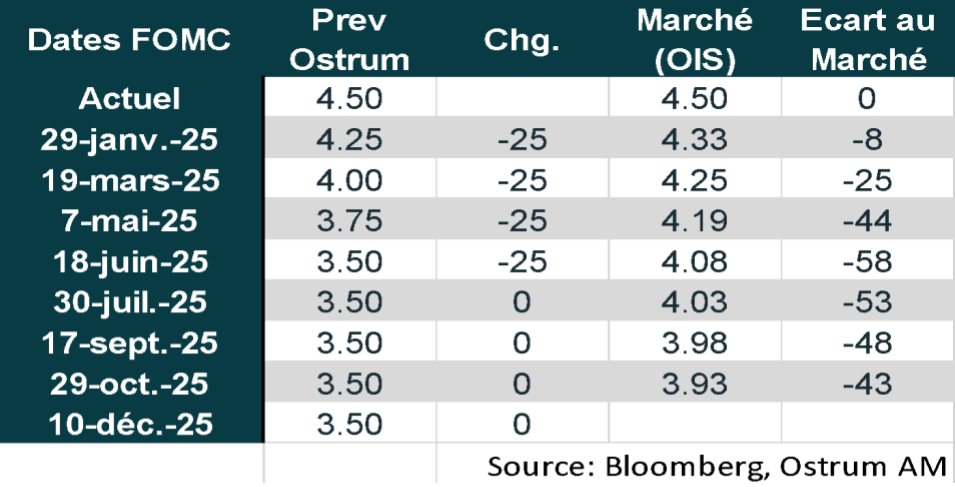

La Fed a baissé ses taux de 25 pb , lors de la réunion du 18 décembre, pour porter le taux des Fed Funds dans la fourchette [4,25 % - 4,50 %], totalisant une réduction de 100 pb depuis septembre. Les membres du FOMC ont revu en baisse le nombre de réduction de taux attendu en 2025 : 2, contre 4 anticipé auparavant, en raison d’une révision en hausse des anticipations d’inflation. Nous maintenons nos prévisions de 4 baisses de taux en 2025 pour deux raisons. La 1ère réside dans le ralentissement attendu de la croissance qui devrait amener la Fed à mettre davantage l’accent sur son objectif d’emploi maximal. La 2ème concerne les tensions à l’œuvre sur la liquidité bancaire, ce qui plaide pour un assouplissement monétaire. La Banque centrale devrait, en outre, probablement mettre fin à la réduction de son bilan avant mars 2025. Avec l’arrivée de Donald Trump à la Maison Blanche, elle devra résister fermement à toute tentative de remise en cause de son indépendance, afin de préserver sa crédibilité. - LA BCE LAISSE LA PORTE OUVERTE À D’AUTRES BAISSES DE TAUX

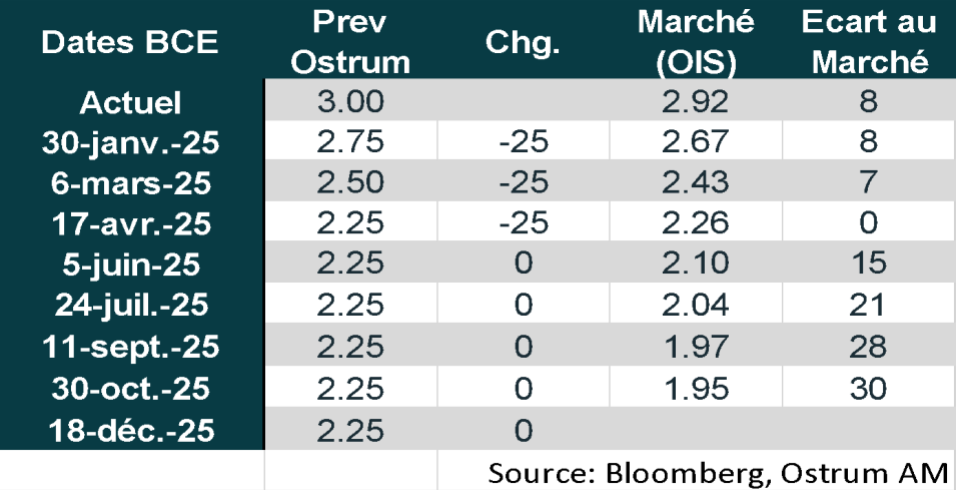

La BCE a procédé à sa quatrième baisse de taux directeurs de 25 points de base, le 12 décembre, pour ramener le taux de dépôt à 3 %. Les perspectives de croissance ont été révisées en baisse (1,1 % en 2025, 1,4 % en 2026 et 1,3 % en 2027) tout comme celles sur l’inflation en 2025 (2,1 % en 2025, 1,9 % en 2026 et 2,1 en 2027). La BCE a laissé la porte ouverte à d’autres baisses de taux afin que la politique monétaire ne soit plus restrictive et permette une stabilisation durable de l’inflation sur la cible de 2 %. Nous anticipons 3 baisses de taux en 2025 pour ramener le taux de dépôt à 2,25 % en avril. La réduction de la taille du bilan va dans le même temps s’accélérer puisque la BCE ne réinvestit plus, depuis janvier, les tombées dans le cadre du PEPP.

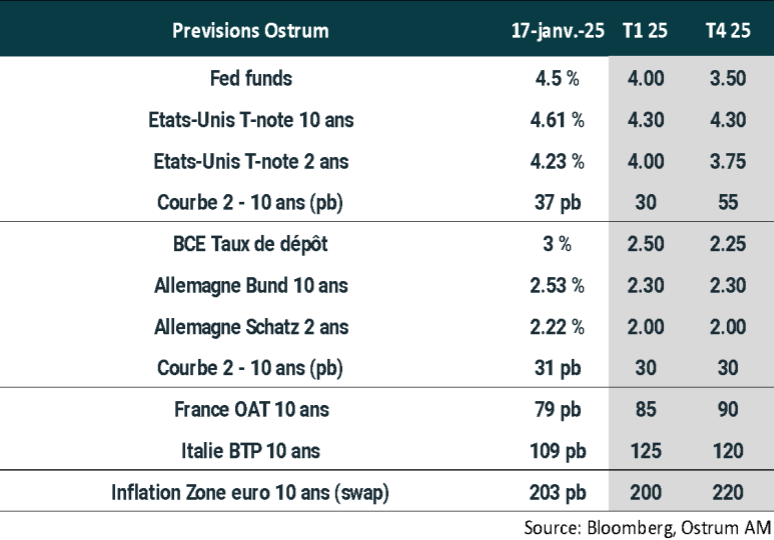

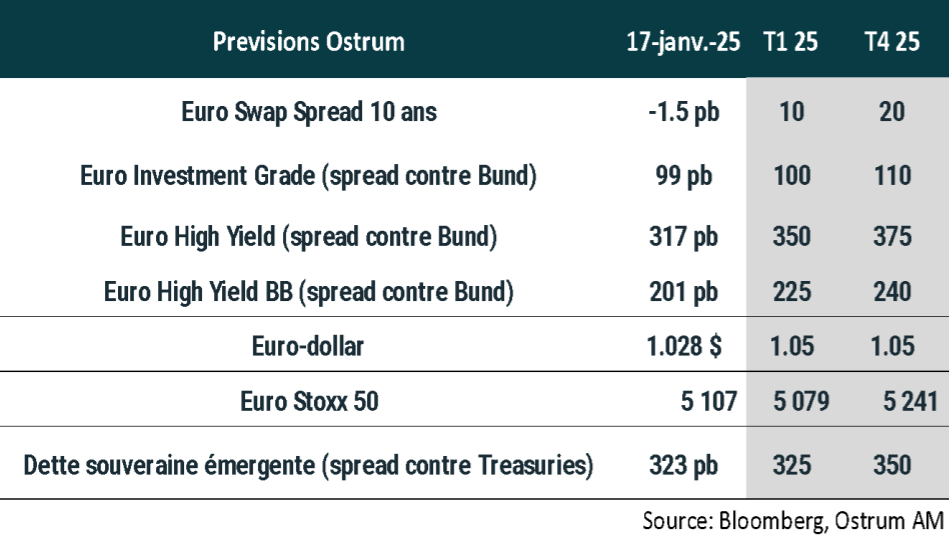

Nos attentes de marché

Classes d’actifs

- Taux américains : la trajectoire de Fed funds est plus incertaine compte tenu de la croissance mais la convergence vers la neutralité reste la tendance.

- Taux européens : la neutralité est estimée entre 1,25 et 3 % par la plupart des membres de la BCE. Le Bund devrait avoisiner 2,30% en fin d’année (persistance du biais accommodant puis repentification).

- Spreads souverains : les primes de risque continueront d’intégrer la probable dégradation du risque de crédit de la France et de nouvelle dissolution. Le spread BTP-Bund reste mieux orienté compte tenu de l’amélioration du déficit en 2025.

- Inflation zone euro : l’ancrage des anticipations à long terme semble assuré mais la pentification attendue de la courbe se traduira par une remontée modérée des points morts.

- Crédit euro : les spreads de crédit IG sont proches de leur valeur d’équilibre. La prime du high yield est insuffisante même avec un taux de défaut inférieur à la moyenne. La décompression se fait attendre.

- Taux de change : la politique tarifaire soutient encore le dollar, qui semble néanmoins surévalué. Nous anticipons que l’euro échangera autour d’1,05 $ en 2025.

- Dette émergente : La dette émergente est chère mais profitera de l’allègement monétaire aux Etats-Unis.