Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le spectre du protectionnisme

La croissance mondiale parait toujours plus hétérogène. Aux États-Unis, la croissance limitée à 1,6% au 1er trimestre cache une solide demande interne et des tensions inflationnistes persistantes. L’activité se redresse en Europe après une période de stagnation prolongée. La désinflation et l’emploi laissent envisager une consolidation de cette reprise naissante au cours des prochains trimestres. En Chine, l‘absence d’inflation traduit l’atonie de la consommation des ménages. Le recentrage sur la politique industrielle est le moteur du rebond des exportations, alimenté par la faiblesse du yuan. La stratégie mercantiliste expose la Chine au protectionnisme américain, voire européen. Joe Biden a ainsi relevé les tarifs douaniers sur les produits chinois liés à la transition énergétique, dont les véhicules électriques.

Malgré sa prudence rhétorique face à l’inflation, la Fed assouplit déjà sa politique quantitative. Les marges de manœuvre ainsi dégagées impliquent 360 Mds $ de réinvestissements supplémentaires sur les Treasuries en 2024. La BCE communique sur une première baisse des taux en juin. La BoE suivra cet été. Seule la BoJ parait contrainte à une politique plus restrictive par la faiblesse du yen qui résiste aux interventions sur le marché des changes.

Cet environnement monétaire constitue un soutien au marché obligataire, et, par voie de conséquence, aux actifs risqués. Les actions américaines ont repris le chemin de la hausse après une saison de résultats favorable. La volatilité réduite milite pour des positions de portage malgré des spreads resserrés sur le crédit IG comme sur le high yield, malgré le retour du risque spécifique depuis quelques mois.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La Fed se donne du temps avant de baisser les taux compte tenu de la persistance de l’inflation. Le biais est toutefois accommodant. La politique monétaire deviendra moins restrictive dès le mois de juin avec la réduction du QT. Lors de la réunion du mois d’avril, la BCE a pré-annoncé une baisse des taux directeurs en juin. En Chine, le biais de la politique monétaire reste accommodant afin de soutenir la reprise de l’activité. Dans les pays émergents, les baisses de taux se poursuivent graduellement.

-

Inflation

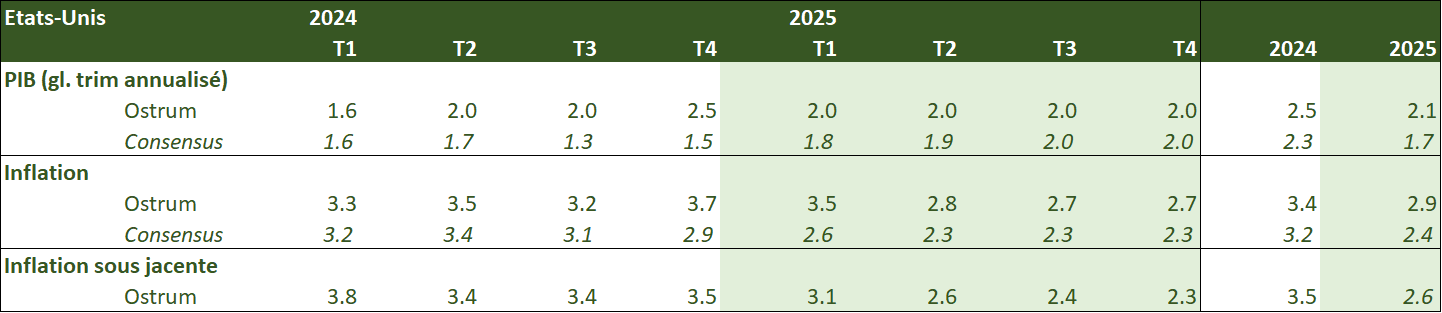

Après une première phase de désinflation rapide, la seconde se révèle plus lente en raison notamment de tensions salariales. Aux États-Unis, l’inflation tarde à revenir vers l’objectif. Elle diminue légèrement à 3,4 % en avril, l'indice sous-jacent ressortant à 3,6 %. En zone euro, l’inflation s’est stabilisée à 2,4 % en avril. L’indice sous-jacent décélère à 2,7 %. L’inflation dans les services se modère (3,7 % après 5 mois à 4 %). En Chine, l’inflation reste quasi-nulle, 0,3% en avril en raison de la faiblesse de la demande interne.

-

Croissance

Reprise de l’activité tirée par les services, conjoncture plus incertaine dans le secteur manufacturier. Aux Etats-Unis, la croissance a été légèrement décevante en T1 en raison notamment de la surprise négative sur les exportations de pétrole. La consommation et l’investissement privé (hors stocks) sont restés très solides. Après 5 trimestres de croissance nulle, voire légèrement négative, le PIB de la zone Euro a rebondi au 1er trimestre. La reprise devrait se raffermir sur le reste de l’année. En Chine, la croissance a surpris favorablement au T1, grâce aux exportations nettes.

Points macroéconomiques : États-Unis

- La croissance américaine a ralenti à 1,6% au 1er trimestre. La consommation et l’investissement privé (hors stocks) restent cependant très solides. Les exportations de produits pétroliers ont baissé en mars, d’où la contribution négative du solde extérieur (-0,9 pp entre janvier et mars). Le logement a bondi (+13,9%). Les dépenses militaires affichent une diminution surprenante (-0,6 %).

- Le déficit fédéral devrait avoisiner 1 600 Mds $ en 2024. Les recettes fiscales se redressent en avril (taxation des plus-values). Une enveloppe de 95 Mds $ d’aides militaires (Ukraine, Israël, Taiwan) a été votée.

- Les risques de crise financière restent contenus. L’épisode NYCB est une réplique de Signature Bank et non un signe avant-coureur d’une crise bancaire.

- Le bilan des ménages reste sain. Attention toutefois à la remontée des défauts sur les cartes de crédit. La charge d’intérêt est au-dessus du billion de dollars annuel.

- Le taux de chômage demeure sous son niveau d’équilibre (4-4,5%). La Fed ne prévoit plus de remontée significative. L’immigration a amplifié la croissance. Un coup d’arrêt à l’immigration serait « stagflationniste ».

- La désinflation est sur une trajectoire incertaine, se stabilisant autour de 3% (IPC). Le logement et les autres services sont incompatibles avec une inflation à 2%.

Points macroéconomiques : Zone euro

- Après 5 trimestre de croissance nulle, voire légèrement négative, le PIB de la zone Euro a rebondi au 1er trimestre de manière sensible.

- Cela est lié principalement à l’Allemagne qui renoue avec la croissance après une forte contraction en T4. La prudence reste de mise, la consommation des ménages allemands s’étant de nouveau contractée.

- La croissance s’est raffermie en France et en Italie et restée dynamique en Espagne.

- Les enquêtes menées auprès des chefs d’entreprises signalent un raffermissement de la reprise liée au secteur des services et aux pays périphériques et à l’Espagne en particulier.

- Les ménages vont bénéficier d’une hausse de leur revenu réel puisque les salaires devraient progresser à un rythme plus soutenu que l’inflation. Associé au maintien d’un marché du travail robuste, cela sera un soutien à la consommation.

- La demande interne devrait également bénéficier d’une politique monétaire qui deviendra moins restrictive et les exportations d’un raffermissement du commerce mondial.

- En revanche, la politique budgétaire sera un frein à la croissance. Après avoir été suspendues depuis 2020, les règles budgétaires ont été réinstaurées en janvier et une réforme a été adoptée. La France cherche à réduire ses dépenses après le dérapage budgétaire de 2023.

- L’inflation devrait continuer de se modérer mais à un rythme plus mesuré. Elle ne bénéficiera plus de la forte contribution négative des prix de l’énergie, les gouvernements vont arrêter les mesures pour contenir la hausse des prix énergétiques et les salaires devraient encore progresser à un rythme soutenu. Dans un contexte de faible productivité, les marges des entreprises ont un rôle essentiel à jouer.

Points macroéconomiques : Chine

- La croissance n’est plus un problème en Chine à l’image du fort rebond de la croissance du PIB au T1 à 5,3 % GA, dissipant les craintes sur l’atteinte de l’objectif de 5 %.

- Le sentiment des investisseurs s’est nettement amélioré à l’image du rebond des marchés des actions chinois.

- Les craintes, notamment américaines, portent désormais sur les surcapacités.

- Nous considérons que la Chine a un avantage comparatif dans les secteurs des véhicules électriques et de l’énergie solaire, ce qui explique ses faibles coûts de production. La Chine augmente ses IDEs afin de produire à l’extérieur ce qui lui permettra de réduire ses surcapacités. Le vrai problème reste l’excès d’épargne reflet de la sous consommation en Chine.

- Le Politburo souhaite accélérer les mesures de soutien au secteur immobilier en s’attaquant notamment aux stocks d’invendus.

- Le ministère des Finances a également annoncé l’émission de la première tranche des émissions d’obligations spéciales du gouvernement (1 trillion de yuans, soit 138 mds $). Ces obligations ont des maturités longues (20, 30 et 50 ans) ayant un objectif précis notamment le financement de projets de long terme, comme dans l’immobilier. Cela devrait alléger la pression financière sur les gouvernements locaux.

- La parité dollar-yuan flirte avec la borne inférieure de tolérance de la PBoC ravivant les craintes de dévaluation du yuan.

- La PBoC a freiné la dépréciation de sa devise contre dollar en maintenant stable son cours de change pivot. D’autre part, la Chine n’a pas de problème à exporter . Une dévaluation du yuan entrainerait par ailleurs un transfert de revenu du consommateur vers le secteur industriel, ce qui affaiblirait davantage la consommation domestique. Ce n’est pas le but recherché.

- Nous continuons de privilégier une baisse de taux de réserves obligatoires en seconde partie de l’année afin d’accompagner la reprise.

Politique monétaire

1ère baisse des taux de la BCE en juin, avant la Fed

- La fed se donne un peu plus de temps avant de baisser ses taux

Lors de la réunion du 1er mai, la Fed a modifié sa communication en indiquant qu’il y avait « un manque de progrès supplémentaire » dans l’atteinte de la cible de 2% d’inflation. Jerome Powell a ainsi déclaré qu’il faudrait plus de temps à la Banque centrale pour devenir confiante sur le fait que l’inflation revienne durablement vers la cible de 2%. Celui-ci a toutefois exclu une éventuelle hausse de taux pour faire face à l’inflation plus élevée qu’attendu. Le biais accommodant reste de mise. La Fed rend sa politique monétaire moins restrictive au travers de la réduction du rythme de contraction de son bilan (60 Mds de $ par mois contre 95 Mds précédemment) à partir du mois de juin. Nous anticipons 3 baisses de taux de la Fed en 2024, la 1ère ayant lieu en septembre. - La BCE a quasiment pré-annoncé une baisse de ses taux en juin

La BCE a laissé ses taux inchangés pour la 5e fois consécutive en avril. Dans son communiqué, publié à l’issue de la réunion, un passage a été ajouté ouvrant la voie à une baisse des taux en juin, si les données publiées d’ici là renforcent davantage sa confiance dans le retour de l’inflation vers la cible de 2 %. La BCE a bien insisté sur le fait que ses décisions étaient dépendantes des données et qu’elle ne s’engageait pas à l’avance sur une trajectoire concernant les taux d’intérêt. La Banque centrale devrait baisser ses taux en juin, confortée par le ralentissement de l’inflation dans les services au mois d’avril et après avoir connu les résultats des négociations salariales du printemps. Nous anticipons 3 baisses de taux sur l’année. Dans le même temps, la contraction du bilan va s’accélérer à partir de juillet, la BCE ne réinvestissant alors que la moitié des tombées du PEPP (au rythme de 7,5 Mds d’euros en moyenne par mois), pour y mettre un terme fin 2024.

Nos attentes de marché

Classes d'actifs

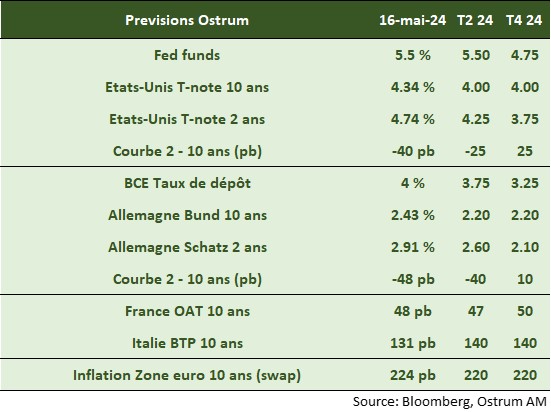

- Taux américains : la Fed semble résolue à assouplir sa politique malgré l’inflation qui crée une incertitude sur la date de la première baisse des taux. La réduction du QT est un premier geste. Le T-note devrait ainsi diminuer vers 4 %.

- Taux européens : le Bund (2,43 %) évolue dans le sillage des taux américains et malgré une baisse des taux de la BCE attendue en juin. Notre prévision de fin d’année se situe à 2,20 %. La pente de la courbe des taux devrait se normaliser.

- Spreads souverains : les spreads souverains ont résisté aux décisions des agences de notation dans un contexte budgétaire difficile.

- Inflation zone euro : les points morts sont globalement stables.

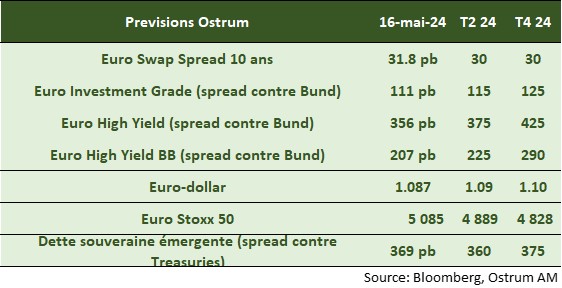

- Crédit euro: les swap spreads se situent au-dessus de 30 pb ; la pénurie de collatéral s’est résorbée grâce au resserrement quantitatif. Le crédit IG présente des valorisations relativement chères mais l’environnement de faible volatilité favorise les stratégies de portage.

- Change : l’euro oscille autour d’1,08 $, mais reste dans une fourchette étroite;

- Actions : la saison des résultats de bonne facture a rassuré les marchés. Les multiples, au-dessus de 13x, devraient compenser en partie l’érosion graduelle des marges.

- Dette émergente : la hausse des spreads est attribuable au retour du Venezuela dans l’indice et n’est pas significative.