Publication trimestrielle / Avril 2025

Analyse arrêtée au 18/04/2025 ; données au 18/04/2024

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II

LA SYNTHÈSE DES MARCHÉS

SUR UNE LIGNE DE CRÊTE

Les annonces sur les tarifs douaniers se succèdent alimentant une volatilité considérable sur les marchés. Ces taxes vont forcément réduire le commerce mondial. La pause de certains tarifs pour 90 jours s’accompagne d’un durcissement des droits de douane applicables à la Chine (à 145 %), que les marchés ont préféré ignorer en espérant une issue favorable lors de négociations à venir. Parallèlement, l’imprévisibilité de la politique économique américaine implique une prime de risque significative sur les actifs en dollars. Les Treasuries, l’actif le plus sûr et liquide du monde, ne sont pas épargnés. C’est une hausse violente des taux longs qui a forcé Donald Trump à infléchir son discours. En outre, le déficit abyssal des États-Unis (8 % du PIB) accentue la vulnérabilité du T-note. Dès lors, le marché des leveraged loans à l’arrêt pointe un risque de credit crunch, qui aboutirait sans doute à une récession.

Dans ce contexte, la Chine préfère le dialogue avec l’Europe et ses partenaires régionaux à la négociation avec Washington.Sa riposte ira en s’amplifiant au travers de restrictions d’importations et d’exportations ciblées. La croissance mondiale sera durablement pénalisée.

L’incertitude est maximale sur les marchés financiers. Le risque de crédit américain apparu cette année marque une rupture qui profite au Bund et au Yen, qui retrouvent un rôle de valeur refuge. Les banques centrales poursuivent l’allègement, les risques sur la croissance l’emportant sur l’impact inflationniste des tarifs américains, d’autant que le pétrole s’est ajusté de 10 dollars à la baisse. Les rachats sur le high yield ont ramené les valorisations à leur niveau moyen sur 5 ans. Les actions devraient voir leurs multiples diminuer avec la volatilité accrue et les risques opérationnels et de marges induits par les tarifs américains. Leurs messages lors des publications trimestrielles revêtiront une importance particulière.

INDICATEURS CLÉS

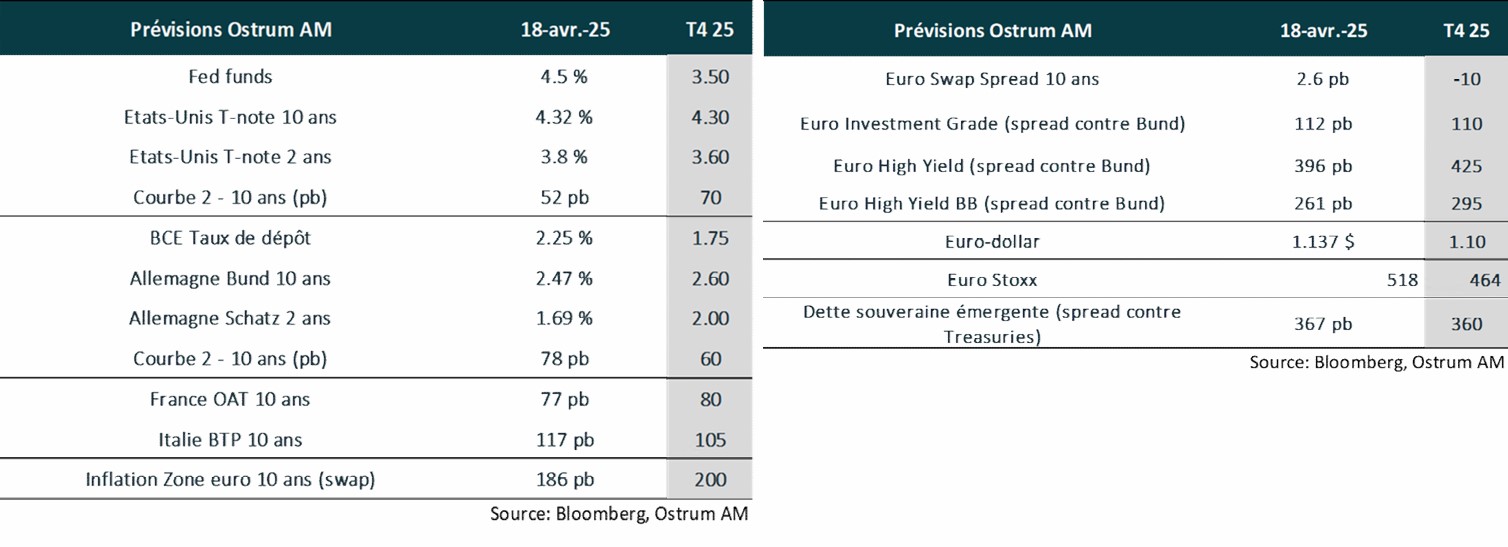

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

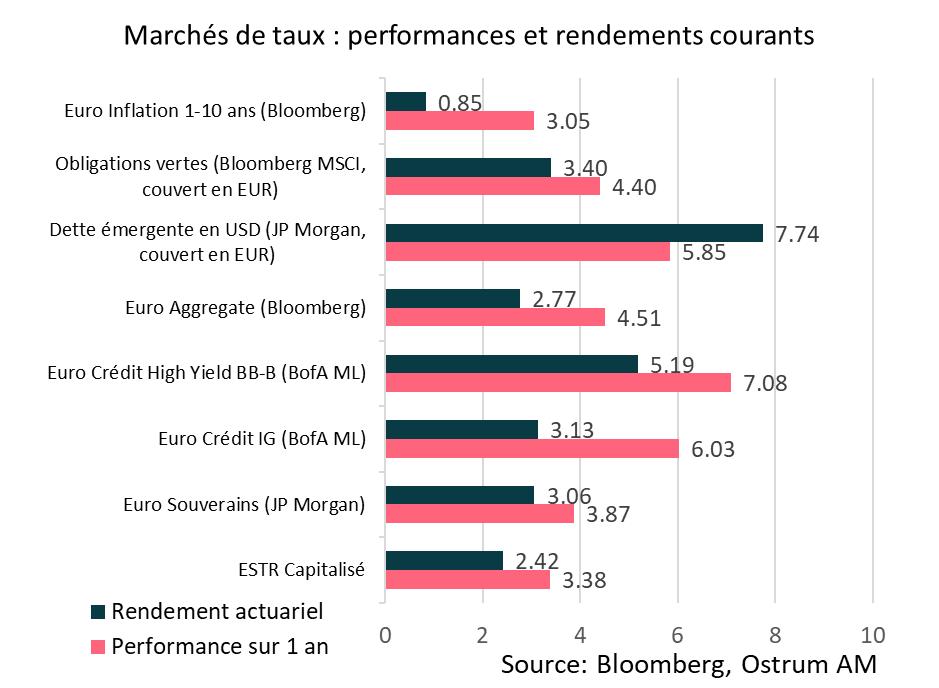

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

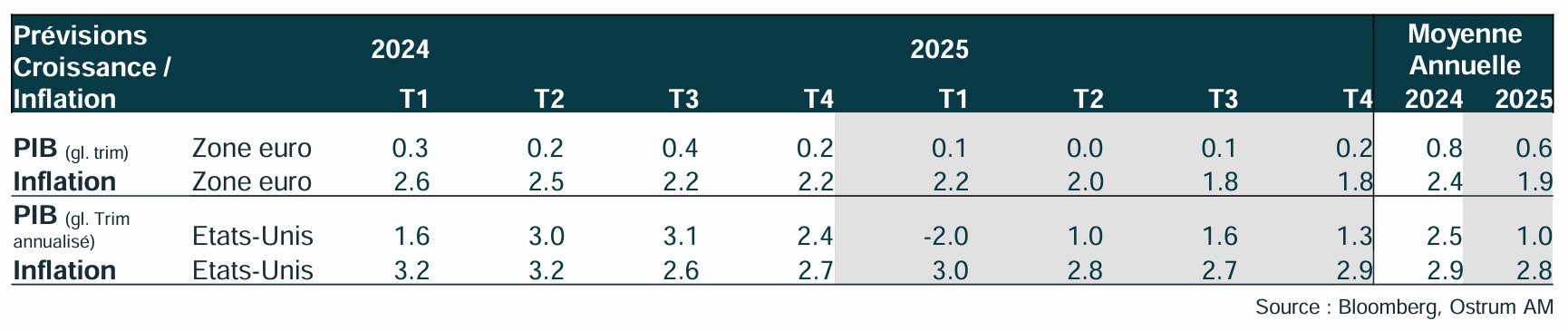

CROISSANCE & INFLATION

CROISSANCE

- La guerre commerciale déclenchée par Donald Trump va peser sur le commerce et la croissance mondiale, et de manière particulièrement marquée sur celle des Etats-Unis. La croissance américaine devrait être sous son potentiel en 2025 avec un risque significatif de récession en cas de « credit crunch ».

- En zone euro, la croissance sera très faible en raison de l’impact de la hausse des droits de douane et de la plus forte incertitude qui pèsera sur l’investissement, l’emploi et la consommation.

- La Chine, principale cible de Trump, va prendre des mesures pour limiter l’impact sur sa croissance des tarifs douaniers américains prohibitifs (145 %).

INFLATION

- La hausse spectaculaire des tarifs douaniers américains va rapidement se répercuter sur l’inflation aux Etats-Unis. L’impact sera toutefois en partie contrebalancé par la nette baisse du prix du pétrole, reflétant les craintes de récession mondiale, et le ralentissement de la demande. L’inflation américaine est ressortie à 2,4 % en mars et 2,8% pour l’inflation core.

- En zone euro, l’inflation s’est établie à 2,2 % en mars et 2,4 % pour l’inflation core. La suspension des mesures de représailles de l’UE pour 90 jours implique une modération de l’inflation à court terme : demande plus réduite, baisse du prix du pétrole et appréciation de l’euro.

En Chine la déflation persiste avec une inflation de -0,1 % en mars.

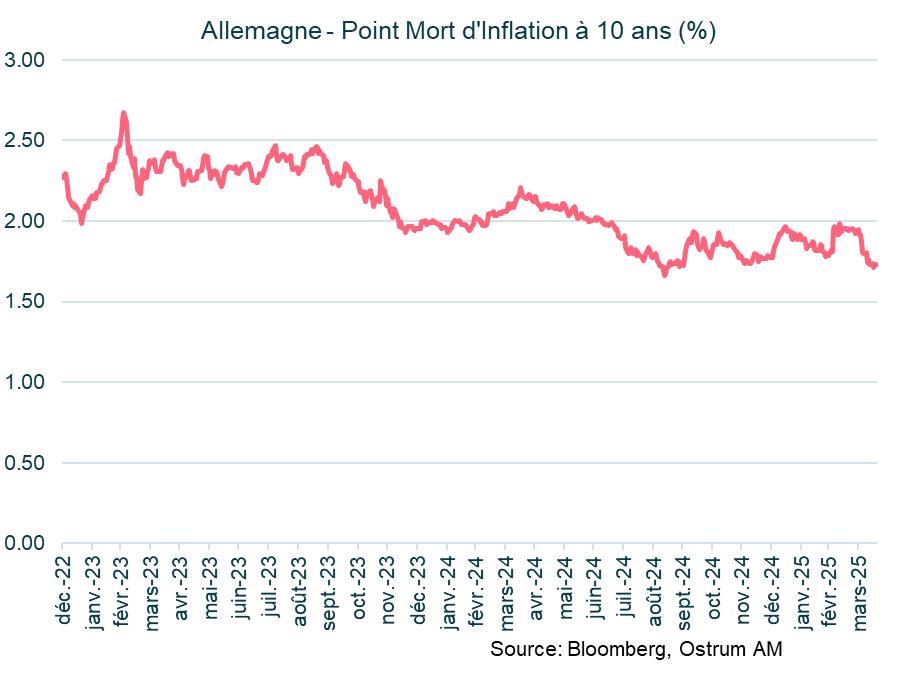

Inflation zone euro : la baisse du pétrole a pesé sur l’inflation. Une remontée modérée des points morts est néanmoins probable.

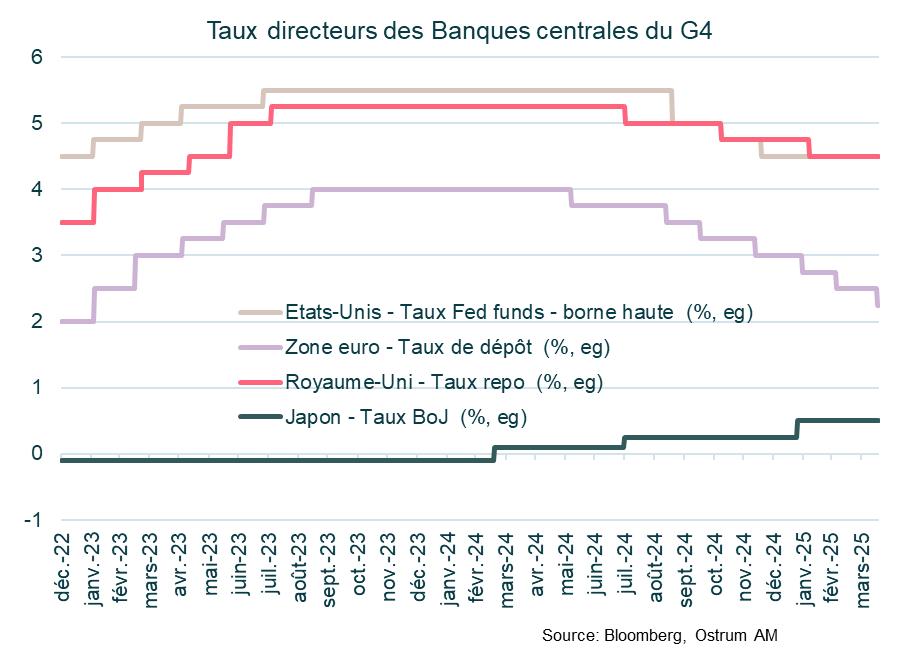

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

Les banques centrales plongées dans l’incertitude des politiques de Trump

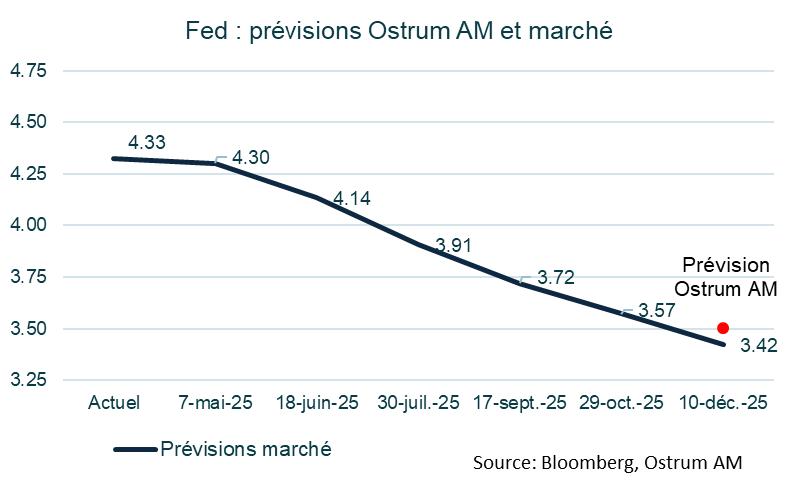

La Fed prête à agir si nécessaire

La Fed est dans une position inconfortable. La hausse spectaculaire des tarifs douaniers américains va se traduire par une inflation plus forte et un taux de chômage plus élevé du fait du net ralentissement de la croissance. Face à l’incertitude élevée, Jerome Powell a indiqué, le 16 avril, que la Fed devait maintenir les anticipations d’inflation à long terme bien ancrées. Dans ce cadre, il juge que la Banque Centrale est bien positionnée pour attendre d’avoir davantage de visibilité sur l’impact des politiques menées par la Maison Blanche sur la croissance et l’inflation. Le 11 avril, après la débâcle sur les marchés financiers, Susan Collins, Présidente de la Fed de Boston, indiquait que la Fed était prête à agir, si nécessaire, pour assurer la stabilité financière. Pour éviter l’entrée en récession de l’économie américaine, nous anticipons 100 pb de baisses de taux de la Fed d’ici la fin de l’année. Celle-ci pourrait en outre ralentir le rythme de contraction de son bilan, voire le suspendre, tant que la question du plafond de la dette ne sera pas résolue.

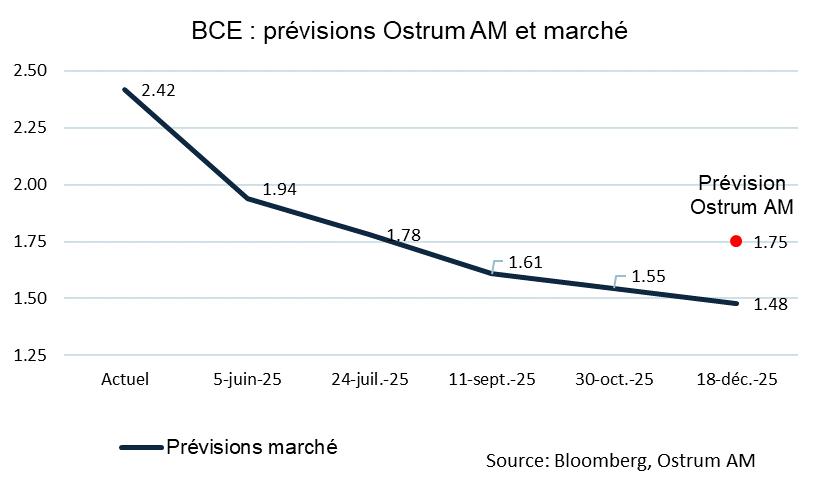

La BCE laisse la porte ouverte à d’autres baisses de taux

Alors que certains membres de la BCE étaient en faveur d’observer une pause dans le cycle de baisses de taux entamé en juin dernier, le choc sur le commerce mondial et la hausse de l’incertitude générés par la forte hausse des tarifs douaniers américains ont amené la BCE à procéder à sa septième baisse de taux de 25 pb, le 17 avril. Christine Lagarde a insisté sur les nombreux risques à la baisse pesant sur la croissance du fait de l’intensification des tensions commerciales tout en indiquant que l’impact net sur l’inflation était très incertain. Dans ce contexte, les futures décisions de politiques monétaires se baseront plus que jamais sur les données à venir. Face à la détérioration des perspectives de croissance et au risque d’une inflation plus modérée au cours des prochains mois, nous anticipons encore deux baisses de taux de 25 pb d’ici la fin de l’année. La BCE pourrait également réduire à nouveau le rythme de contraction de son bilan et/ou mener d’autres opérations ciblées de refinancement à long terme (TLTRO).

INDICATEURS SUR LES TAUX

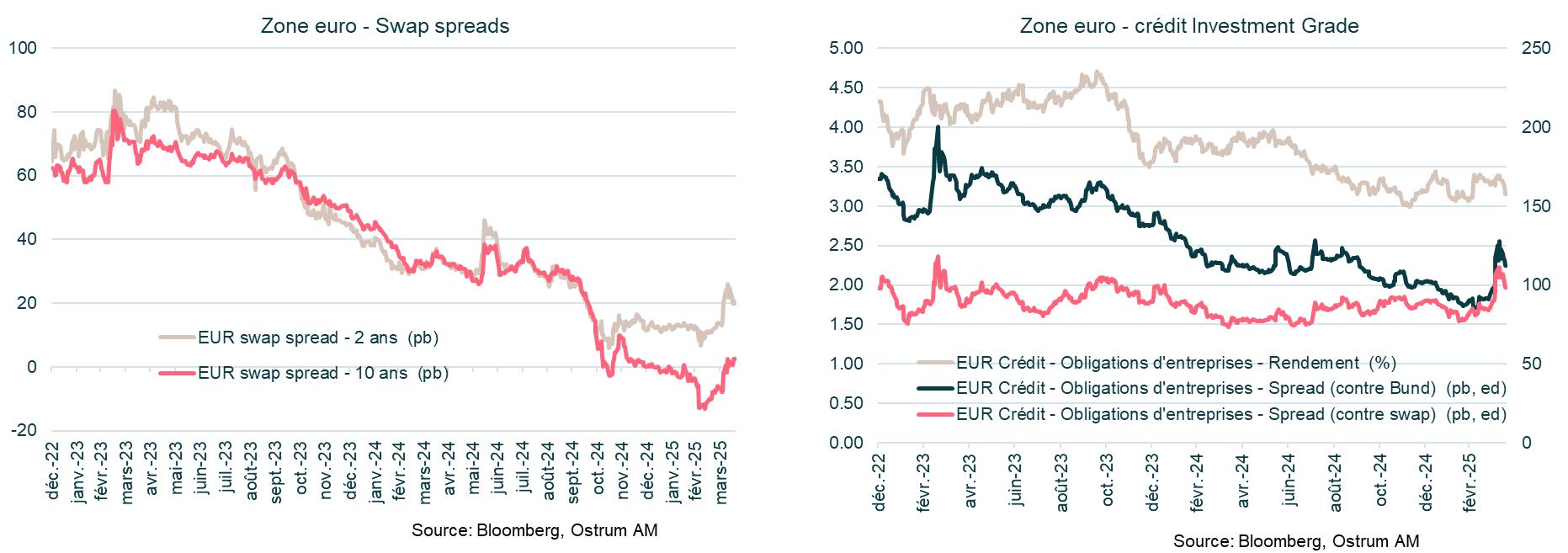

OBLIGATIONS SOUVERAINES EURO

- Taux américains : après une période de statu quo, la Fed devrait reprendre l’assouplissement prochainement. Les taux longs américains restent très volatils en raison de l'incertitude qui pèse sur la croissance et l'inflation.

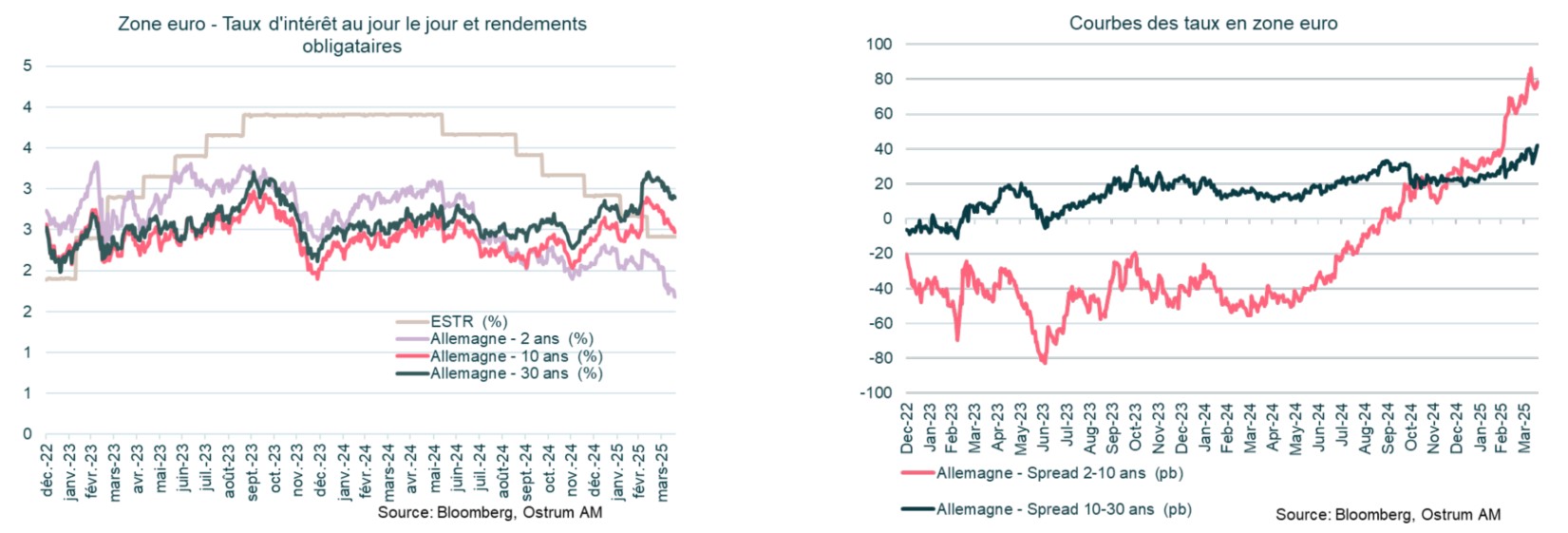

- Taux européens : la BCE devrait ramener son taux à 1,75 %. Le Bund à 10 ans se stabilise autour de 2,50 % impacté d'une part par l'augmentation des droits de douane de l'administration Trump et d'autre part, par la politique budgétaire plus ambitieuse en Allemagne.

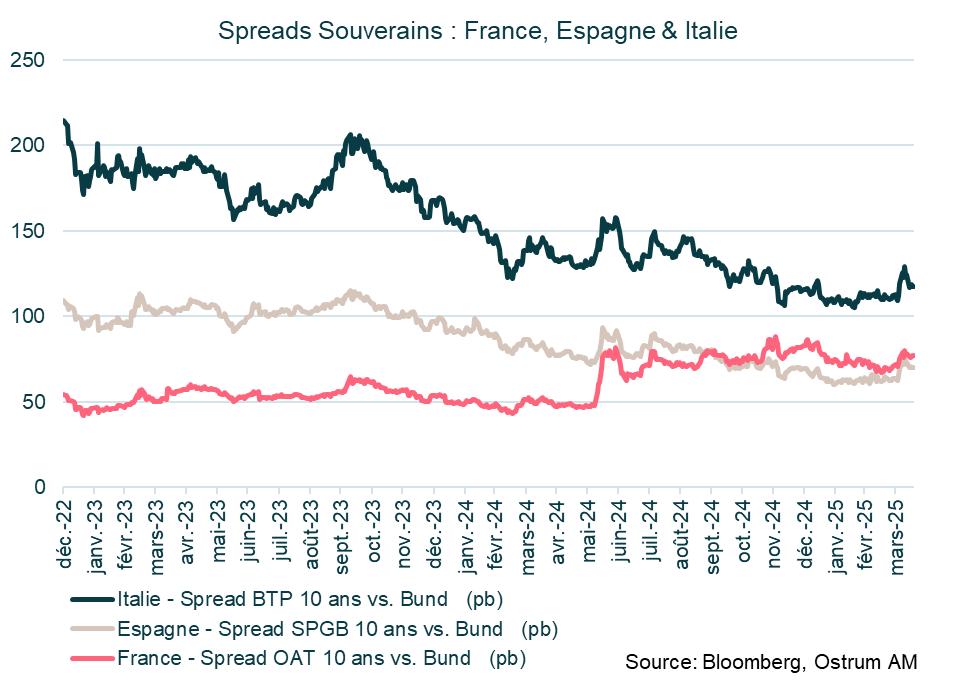

Spreads souverains : les spreads souverains se sont détendus en début d'année mais subissent l'augmentation du risque de marché depuis le Liberation Day.

- La performance a été mitigée au 1er trimestre 2025 pour l’univers souverain de la zone euro, avec des résultats positifs pour les stratégies courtes (1-3 ans et 3-5 ans) et négatifs pour les plus longues (5-7 ans et au-delà). Notons que les performances des stratégies courtes sont équivalentes, voire meilleures, que celles des crédits à court terme.

- La période a été marquée par l’annonce de l’Allemagne de financer l’infrastructure et la défense en mars (« debt break »), ajoutant du momentum à la pentification des courbes souveraines en zone euro.

- Malgré le « debt break », les incertitudes concernant les tarifs (USA) ont profité au Bund (valeur refuge), entraînant de légers écartements de spreads par rapport à l’Allemagne à la fin du trimestre.

- Sur le marché des obligations indexées sur l’inflation, les points morts (anticipations d’inflation) restent faibles, indiquant que les investisseurs perçoivent plus de risque de croissance que d’inflation.

- Concernant les notations, la plupart des pays de la zone euro n’ont pas connu de changement, mais des « upgrades » notables ont eu lieu au sein des pays périphériques : la Grèce a été rehaussée à Investment Grade Baa3 (contre Ba1) par Moody’s (14/03) et le Portugal à A par S&P avec une perspective positive.

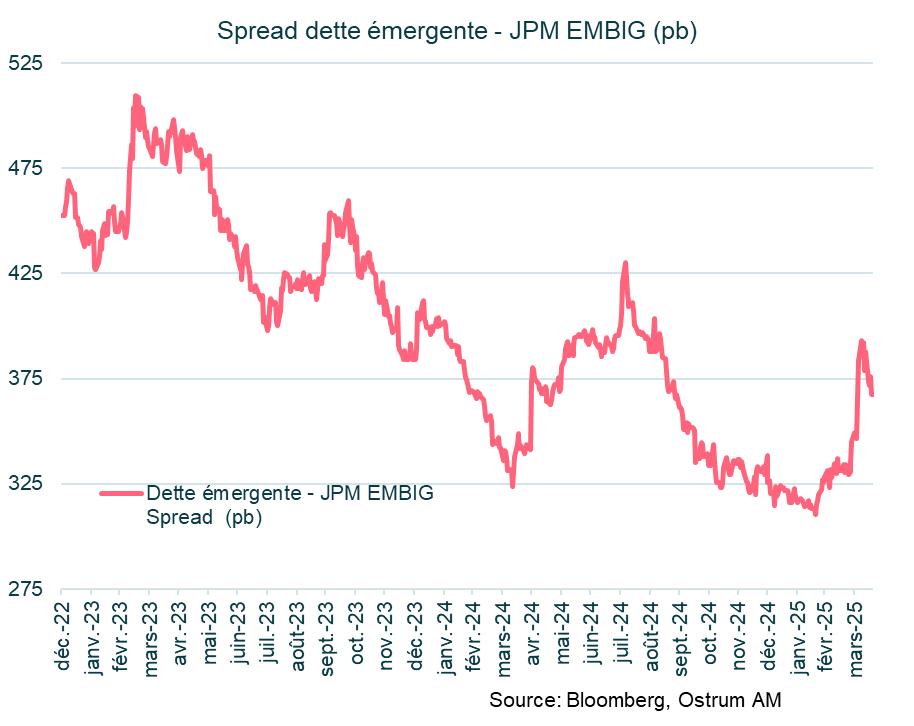

OBLIGATIONS ÉMERGENTES

Les spreads émergents bénéficieront de l’allègement monétaire de la Fed malgré l’impact des tarifs.

Des rendements à court terme mitigés

- Des rendements à court terme mitigés : L'indice JP Morgan EMBI Global Diversified a affiché un rendement total de -0,76 % sur un mois, mais a rebondi à 2,24 % au premier trimestre 2025, ce qui indique une volatilité à court terme.

- Performance par échéance : Le segment des 5-7 ans a enregistré la meilleure performance avec un rendement de 3,10 % au premier trimestre 2025, tandis que la catégorie des 10 ans et plus a sous-performé, avec un rendement de seulement 2,30 %.

- High Yield vs. High Grade : Les obligations à haut rendement ont enregistré un rendement de 1,72% pour le T1 2025, tandis que les obligations high grade ont enregistré une performance supérieure de 2.78%, plus proche de celle des obligations souveraines US (+3.22%) ; les profils de risque différents de ces deux segments expliquent cet écart de performance dans un environnement volatil.

- Performance comparative des obligations du Trésor américain : Les obligations du Trésor américain ont surpassé de nombreuses obligations des marchés émergents avec un rendement total de 3,22 % au premier trimestre 2025, soulignant une préférence pour les actifs plus sûrs dans des conditions de marché incertaines.

INDICATEURS SUR LE CRÉDIT

CRÉDIT INVESTMENT GRADE EURO

Les spreads de crédit Investment Grade sont tendus. En absence de récession, un resserrement des spreads est probable.

- Baisse de la performance globale au premier trimestre 2025 : L'indice ICE BofA ML Euro Corporate a réalisé une performance de 4,67%, mais elle a baissé de manière significative à seulement 0,16% au premier trimestre 2025, ce qui indique un environnement de marché plus difficile pour les obligations d'entreprises (effet taux majoritairement).

- Résistance du secteur financier : Le secteur financier s'est relativement bien comporté, avec une performance de 0,43 % au premier trimestre 2025. Le segment des obligations financières subordonnées a fait mieux avec une performance de 0,55 %.

- Variabilité sectorielle des rendements : Les rendements ont été très variables d'un secteur à l'autre, l'immobilier étant en tête avec un rendement de 8,70 % pour 2024, mais un gain marginal de 0,01 % au premier trimestre 2025. À l'inverse, les secteurs des loisirs et de la santé ont connu des difficultés, affichant des rendements de -0,64 % et -0,47 %, respectivement, reflétant les défis propres à chaque secteur.

- Résultats mitigés pour les secteurs de l'industrie et des biens de consommation : Le secteur de l'industrie a enregistré une légère baisse avec un rendement de -0,02 %, tandis que les biens de consommation ont fait moins bien avec un rendement de -0,29 %. Cela suggère que certains secteurs traditionnellement stables sont confrontés à des vents contraires dans le climat économique actuel.

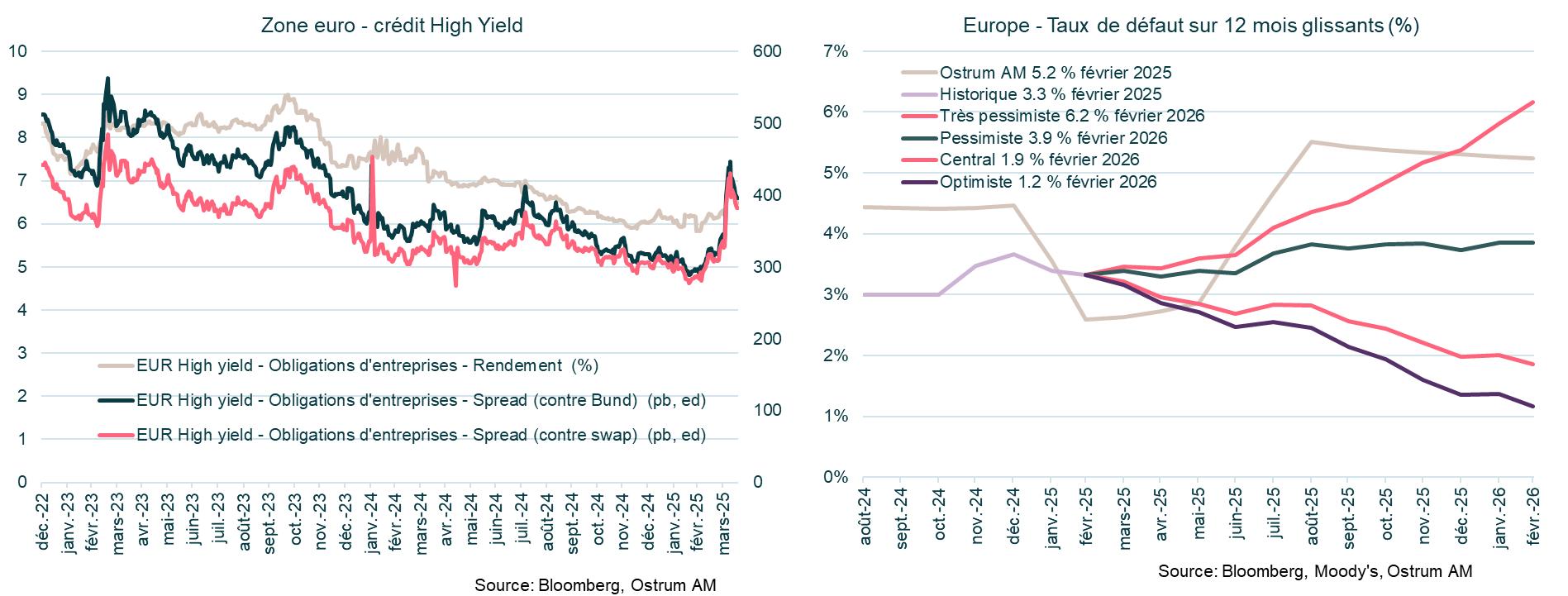

CRÉDIT HIGH YIELD EURO

Les valorisations sur le High Yield devraient se normaliser au cours de l’année. Le taux de défaut reste faible.

Rendements modérés au premier trimestre 2025

- Forte performance en 2024 : L'indice Euro High Yield a réalisé une performance totale impressionnante de 8,63% en 2024, témoignant de la robustesse des conditions de marché pour les obligations à haut rendement au cours de cette période.

- Rendements modérés au premier trimestre 2025 : Au premier trimestre 2025, les performances ont été plus modérées, l'indice Euro High Yield global n'ayant rapporté que 0,64 %, mais surperformant les titres Investment Grade.

- Variabilité sectorielle : Les obligations financières à haut rendement ont surpassé les autres catégories avec un rendement de 0,91 % au premier trimestre 2025, tandis que les obligations non financières à haut rendement ont affiché un rendement de 0,59 %. Cela met en évidence une divergence de performance entre les secteurs financiers et non financiers.

- Les Fallen angels et les obligations à taux variable se distinguent : Le segment Euro Fallen Angel High Yield a affiché un rendement notable de 1,35 % au premier trimestre 2025, tandis que les obligations Euro Floating Rate High Yield ont atteint 1,61 %, indiquant un fort intérêt pour ces catégories spécifiques dans un environnement de taux d'intérêt très volatils.

FOCUS SUR LES OBLIGATIONS DURABLES

LE GRAPH DU TRIMESTRE

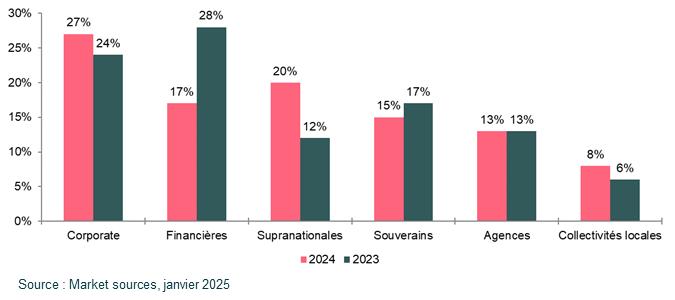

Émissions d'obligations durables par secteur

Le marché des obligations durables a connu des évolutions significatives entre 2023 et 2024, notamment concernant la nature des émetteurs :

- Augmentation de la part des émetteurs Corporates, de 24 % à 27 %, et hausse plus importante pour les émetteurs Supranationaux, de 12 % à environ 20 %.

Baisse de la part des émetteurs financiers de 28 % en 2023 à seulement 17 % en 2024.

- Les standards européens pour les obligations vertes (EU GBS) représentent une nouvelle norme pour harmoniser le marché des obligations vertes. Depuis début 2025, Île-de-France Mobilités et A2A (société italienne du secteur de l’énergie) sont les premières entités à aligner leurs émissions d’obligations vertes avec ce nouveau standard. A2A a émis la première obligation verte au nouveau format de l’Union européenne d’un montant de 500M€ à 10 ans. Les fonds levés seront entièrement investis dans des activités respectant à 100% la taxonomie européenne.

- Les obligations « oranges », nouvel instrument de dette durable inspiré par l'objectif de développement durable n°5 des Nations Unies, visent à promouvoir l'égalité des sexes et l'émancipation économique des femmes. Conçues pour compléter les normes du marché, comme les principes de l'ICMA, elles pourraient générer une croissance de 28 MD$ pour l'économie mondiale d'ici 2025, selon le Orange Movement.

- En janvier, la République italienne a émis sa 5ème obligation verte (d’une maturité de 20 ans pour un montant de 5 milliards d’euros pour la tranche verte), ce qui porte l’encours en circulation des obligations vertes du gouvernement à plus de 45MD€. Cette nouvelle émission a été largement sursouscrite avec une demande dépassant environ 130MD€.

- Île-de-France Mobilités (IDFM), service de transports en région parisienne, a lancé une obligation verte européenne de 1 Md€ sur 20 ans, attirant des demandes exceptionnelles dépassant 6,6 Mds€. Cette obligation respecte la norme européenne EU Green Bond, en vigueur depuis décembre 2024. IDFM s'engage activement pour une mobilité durable, avec des projets significatifs comme la modernisation des trains électriques et l'objectif d’une flotte de bus entièrement propre d'ici 2029.;

- Motability Operations a émis, en janvier 2025, une nouvelle obligation sociale en euros sur 12 ans, afin de financer des véhicules et autres moyens de déplacements adaptés aux personnes en situation de handicap. Depuis 2021, le groupe ne se finance qu’à travers des émissions de type « obligations sociales ».

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ