Publication trimestrielle / Janvier 2025

Analyse arrêtée au 17/01/2025 ; données au 31/12/2024

Communication commerciale destinée aux investisseurs professionnels au sens de MIF II

LA SYNTHÈSE DES MARCHÉS

l’ÉLÉPHANT DANS LA PIÈCE

Donald Trump prend ses fonctions le 20 janvier. Sa parole, déjà influente sur les marchés financiers, aura d’autant plus de poids qu’elle semble désormais sans limites. L’ingérence politique assumée de l’administration Trump auprès de pays alliés dont le Canada, l’Allemagne ou le Royaume-Uni, et ses prises de positions au sujet du Panama ou du Groenland, engendrent ainsi une nouvelle source de risque. Les élections allemandes auront lieu en février, Justin Trudeau a démissionné, et Keir Starmer est en difficulté.

L’incertitude quant aux effets des tensions internationales et le relèvement attendu des tarifs douaniers ont paradoxalement soutenu la consommation américaine et accéléré les exportations chinoises vers les Etats-Unis en fin d’année. Le surplus commercial bilatéral chinois atteint des sommets. La zone euro subit, avec une Allemagne en récession pour la seconde année consécutive. En France, le gouvernement Bayrou atténue déjà l’effort de consolidation budgétaire. La Chine entrevoit une amélioration dans l’attente des premières décisions de Trump. La hausse significative du brut constitue un risque supplémentaire.

Les taux longs se sont fortement tendus depuis le début de l’année. Les niveaux actuels sont attractifs dans la mesure où les Banques centrales, à l’exception de la BoJ, continuent de baisser les taux. Le crédit reste, malgré le marché primaire chargé de janvier, un havre de paix, bien moins sensible que les taux et les actions aux données macroéconomiques et tensions politiques.

Les actions seront ballotées par la volatilité politique et les hésitations de la Fed. Les premières publications des bancaires américaines sont rassurantes mais les valorisations n’autorisent aucun faux pas parmi les grandes valeurs. La bourse européenne est quelque peu soutenue par la faiblesse de l’euro.

INDICATEURS CLÉS

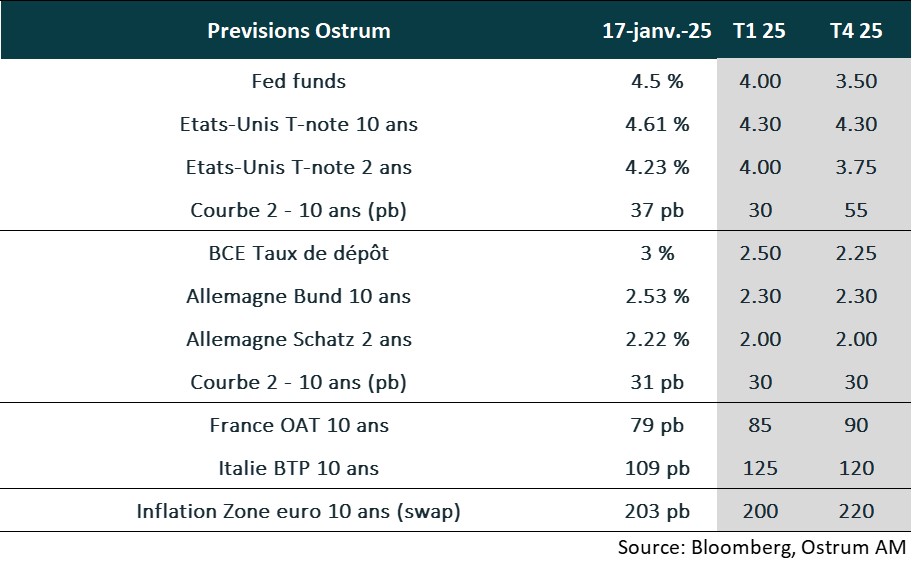

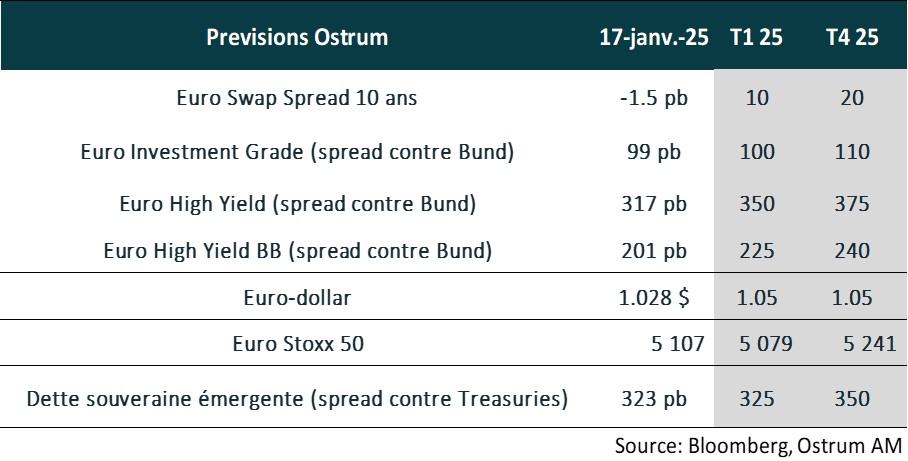

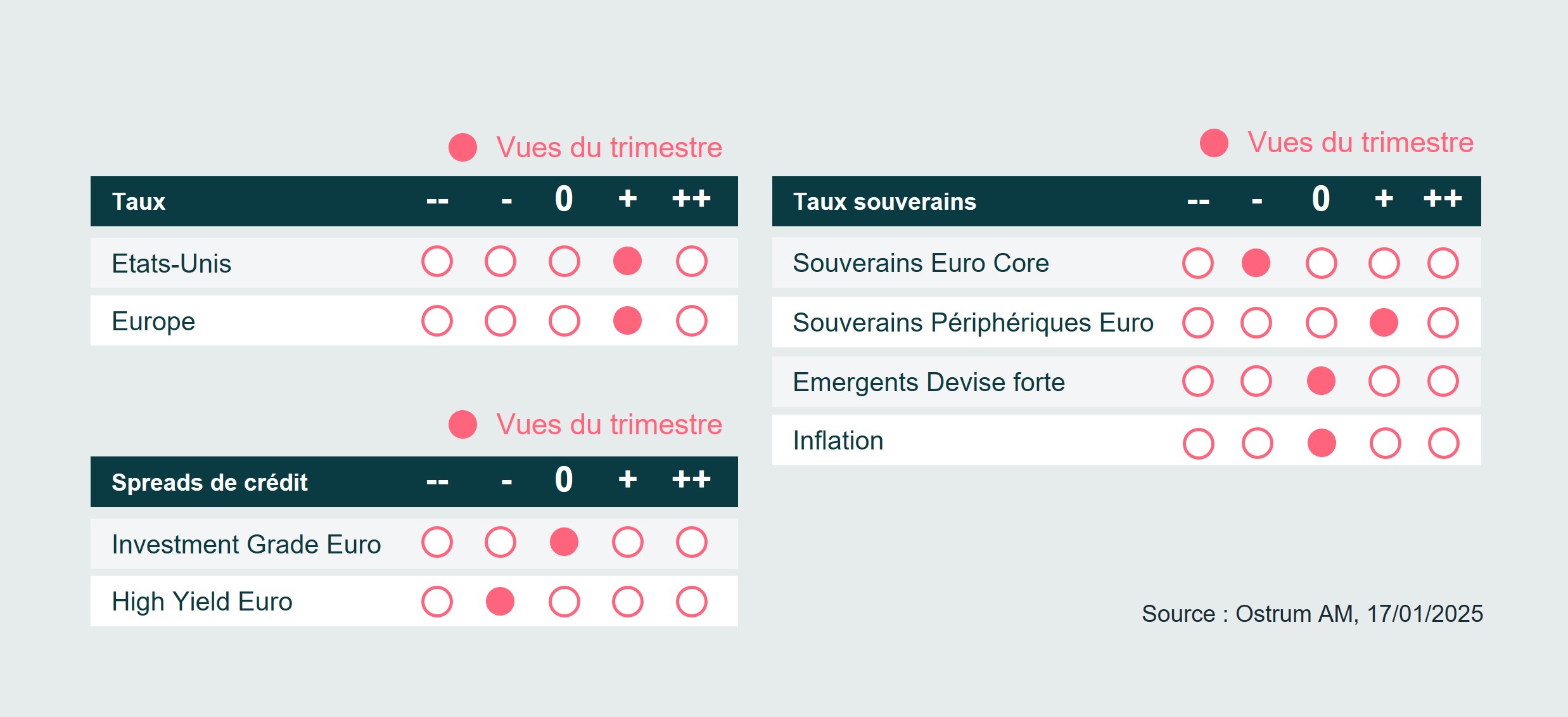

VUES À 3 MOIS SUR LES MARCHÉS OBLIGATAIRES

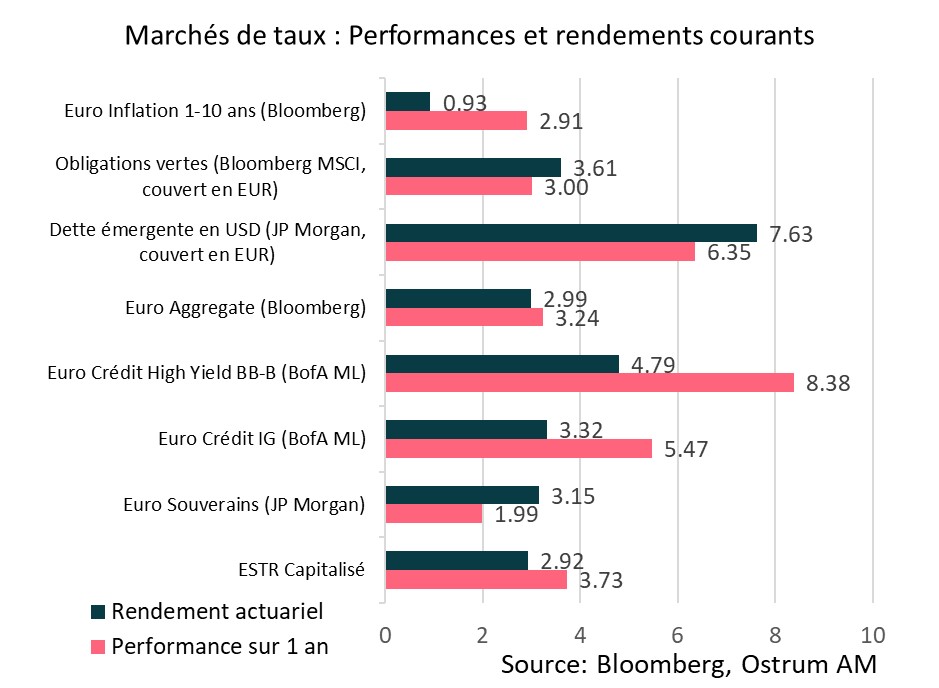

PERFORMANCES ET RENDEMENTS DES MARCHÉS OBLIGATAIRES

CROISSANCE & INFLATION

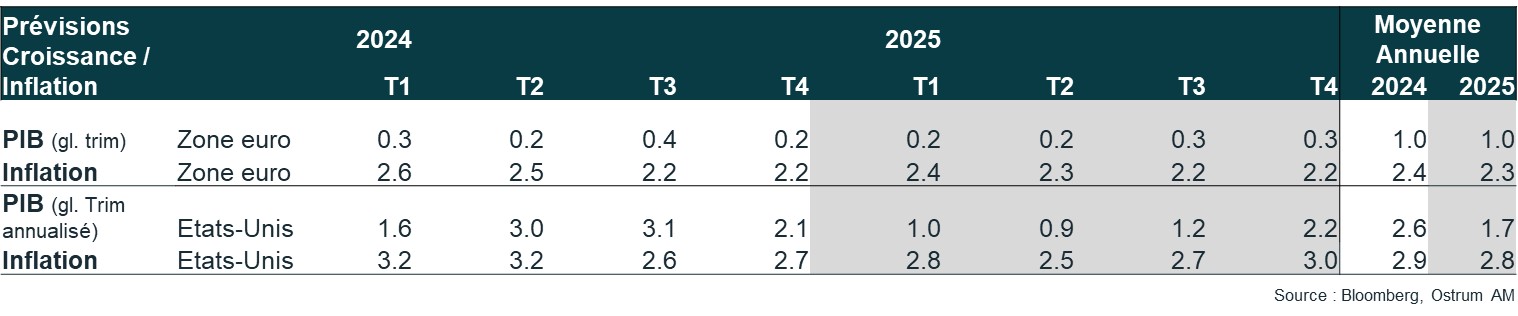

CROISSANCE

- La croissance reste supérieure au potentiel au 4ème trimestre. Le consommateur a probablement anticipé l’effet des tarifs mais l’emploi était aussi bien orienté.

- En zone euro, l’incertitude est forte sur la croissance. L’Allemagne connait une seconde année de récession en 2024. Les enquêtes se détériorent en France compte tenu de l’instabilité politique.

- En Chine, l’activité reste stimulée par les exportations. L’immobilier se stabilise. Cependant, la demande interne reste fragile, dans l’attente d’un plan de soutien budgétaire.

INFLATION

- La désinflation mondiale sera mise à l’épreuve des tarifs et du rebond des prix de l’énergie.

- Aux États-Unis, l'inflation remonte à

2,9 % en décembre mais l'inflation sous-jacente se tasse à 3,2 %. L’impact des tarifs reste incertain dans la durée. - En zone euro, l'inflation a augmenté en décembre à 2,4 %, en raison d’effets de base défavorables sur les prix de l’énergie. L’inflation sous-jacente est stable autour de 2,7 % depuis le printemps.

L’inflation chinoise reste quasi-nulle.

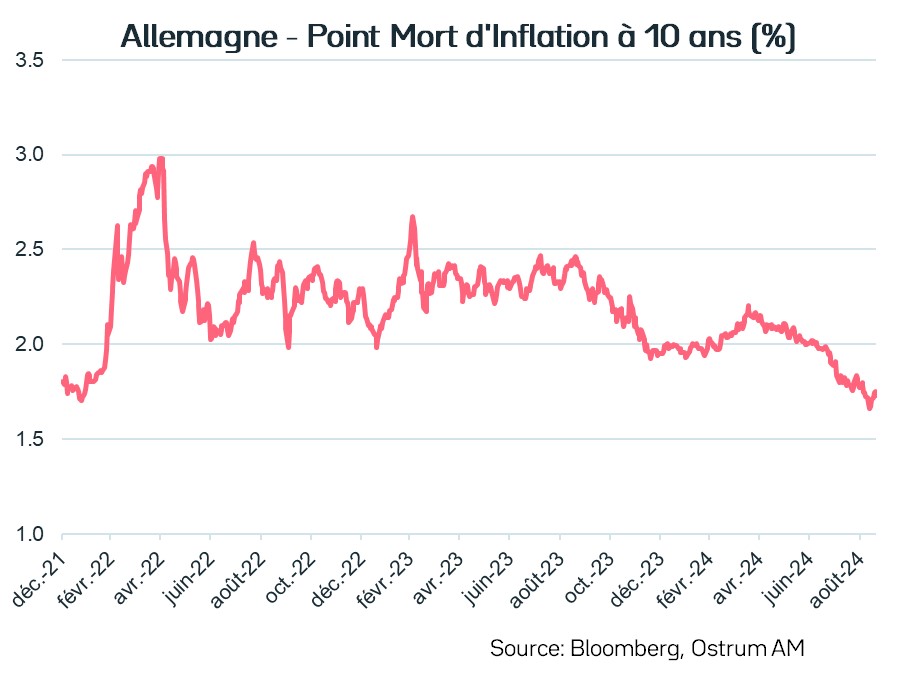

Inflation zone euro : l’ancrage des anticipations à long terme semble assuré mais la pentification attendue de la courbe se traduira par une remontée modérée des points morts.

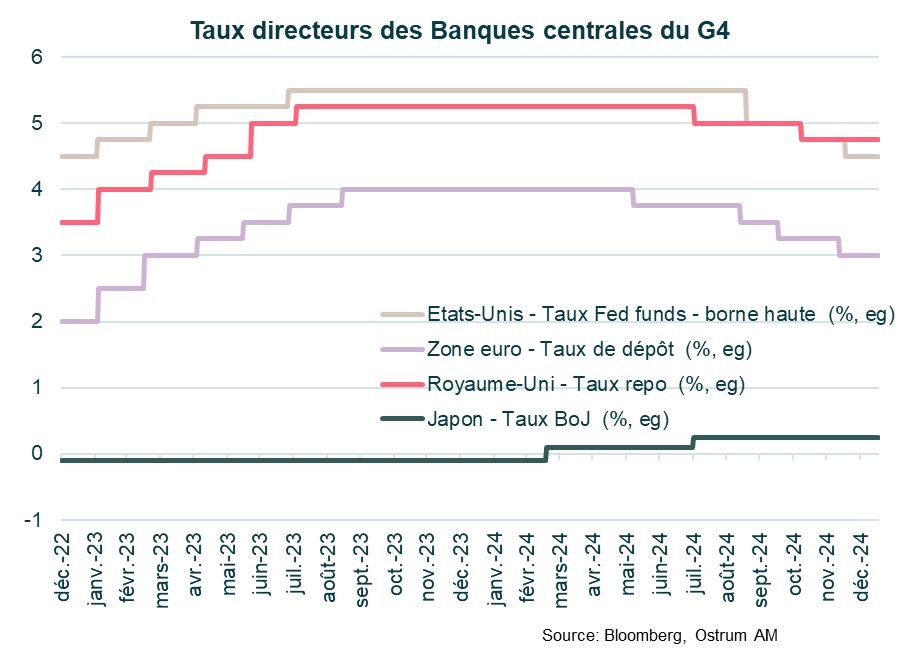

TAUX DES BANQUES CENTRALES

POLITIQUE MONÉTAIRE

Les politiques monétaires s’approchent du seuil de la neutralité

La Fed devrait se focaliser davantage sur son objectif d’emploi maximal

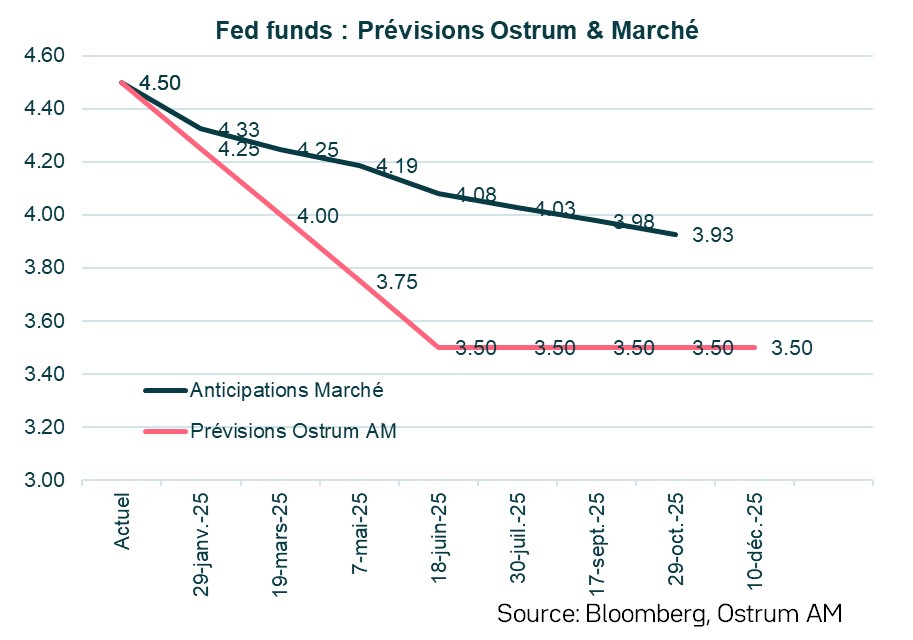

La Fed a baissé ses taux de 25 points de base, lors de la réunion du 18 décembre, pour porter le taux des Fed Funds dans la fourchette [4,25 % - 4,50 %], totalisant une réduction de 100 points de base depuis septembre. Les membres du FOMC ont revu en baisse le nombre de réduction de taux attendu en 2025 : 2, contre 4 anticipé auparavant, en raison d’une révision en hausse des anticipations d’inflation.

Nous maintenons nos prévisions de 4 baisses de taux en 2025 pour deux raisons. La 1ère réside dans le ralentissement attendu de la croissance qui devrait amener la Fed à mettre davantage l’accent sur son objectif d’emploi maximal. La 2ème concerne les tensions à l’œuvre sur la liquidité bancaire, ce qui plaide pour un assouplissement monétaire.

La Banque centrale devrait, en outre, probablement mettre fin à la réduction de son bilan avant mars 2025. Avec l’arrivée de Donald Trump à la Maison Blanche, elle devra résister fermement à toute tentative de remise en cause de son indépendance, afin de préserver sa crédibilité.

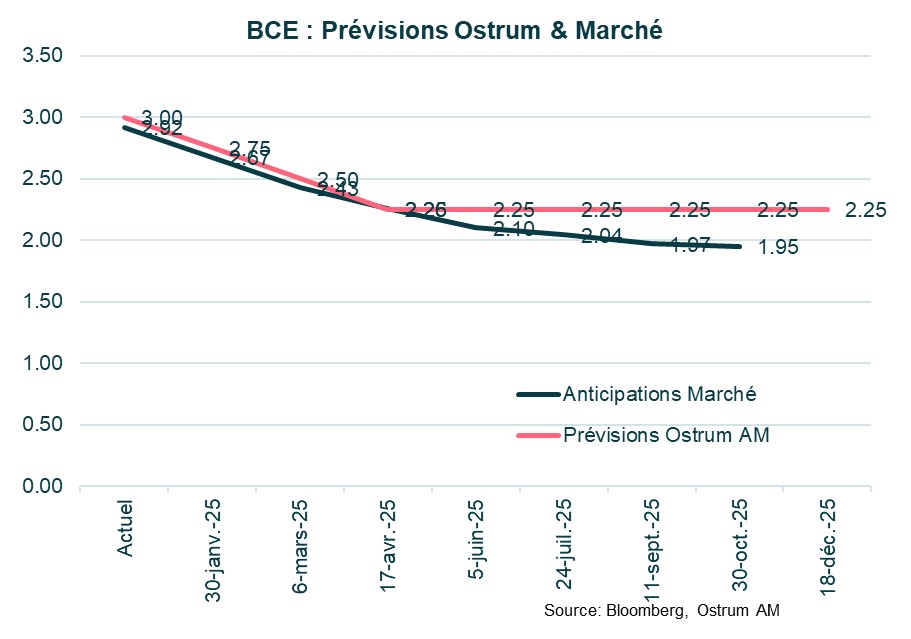

La BCE laisse la porte ouverte à d’autres baisses de taux

La BCE a procédé à sa quatrième baisse de taux directeurs de 25 points de base, le 12 décembre, pour ramener le taux de dépôt à 3 %. Les perspectives de croissance ont été révisées en baisse (1,1 % en 2025, 1,4 % en 2026 et 1,3 % en 2027) tout comme celles sur l’inflation en 2025 (2,1 % en 2025, 1,9 % en 2026 et 2,1 % en 2027).

La BCE a laissé la porte ouverte à d’autres baisses de taux afin que la politique monétaire ne soit plus restrictive et permette une stabilisation durable de l’inflation sur la cible de 2 %. Nous anticipons 3 baisses de taux en 2025 pour ramener le taux de dépôt à 2,25 % en avril.

La réduction de la taille du bilan va dans le même temps s’accélérer puisque la BCE ne réinvestit plus, depuis janvier, les tombées dans le cadre du PEPP.

INDICATEURS SUR LES TAUX

OBLIGATIONS SOUVERAINES EURO

- Taux américains : le taux des fonds fédéraux devrait converger vers le taux neutre, qui sera porté à 3,50 %. Les risques budgétaires maintiendront le rendement des bons du Trésor à 10 ans autour de 4,30 %.

- Taux européens : la neutralité est estimée entre 1,25 % et 3 % par la plupart des membres de la BCE. Le Bund devrait avoisiner 2,30 % en fin d’année (persistance du biais accommodant puis repentification).

Spreads souverains : les primes de risque continueront d’intégrer la probable dégradation du risque de crédit de la France et de nouvelle dissolution. Le spread BTP-Bund reste mieux orienté compte tenu de l’amélioration du déficit en 2025.

- Contraste entre les obligations à court et à long terme : Les échéances plus courtes (1-3 ans) affichent des rendements positifs, avec l'Autriche à 0,54 % et l'Espagne à 0,76 %. Les échéances plus longues (7-10 ans et 10 ans et plus) sont majoritairement en territoire négatif.

- Variation de la performance par pays : L'Italie se distingue par une performance positive régulière sur tous les segments de maturité, particulièrement forte sur les catégories 3-5 ans (0,54 %) et 10 ans (0,63 %). Des pays comme la Belgique (-1,25 %) et la France (-1,99 %) ont été à la peine, en particulier sur les échéances plus longues (10+ ans).

- Résultats mitigés dans la zone euro : La zone euro (UE) affiche une légère baisse globale de -0,10 %, reflétant les performances contrastées entre les États membres. La Grèce (0,31 %) et l'Espagne (0,31 %) ont eu des performances positives. L’Europe du Nord a subi des baisses sur les échéances plus longues, ce qui pourrait indiquer une tendance plus générale à la prudence des investisseurs à l'égard de la dette à plus long terme.

Stabilité des échéances courtes : Dans la plupart des pays, les segments à plus courte échéance (1-3 ans) sont restés stables, les rendements positifs indiquant que les investisseurs privilégient des investissements plus courts et plus sûrs dans le contexte économique actuel.

OBLIGATIONS SOUVERAINES ÉMERGENTES

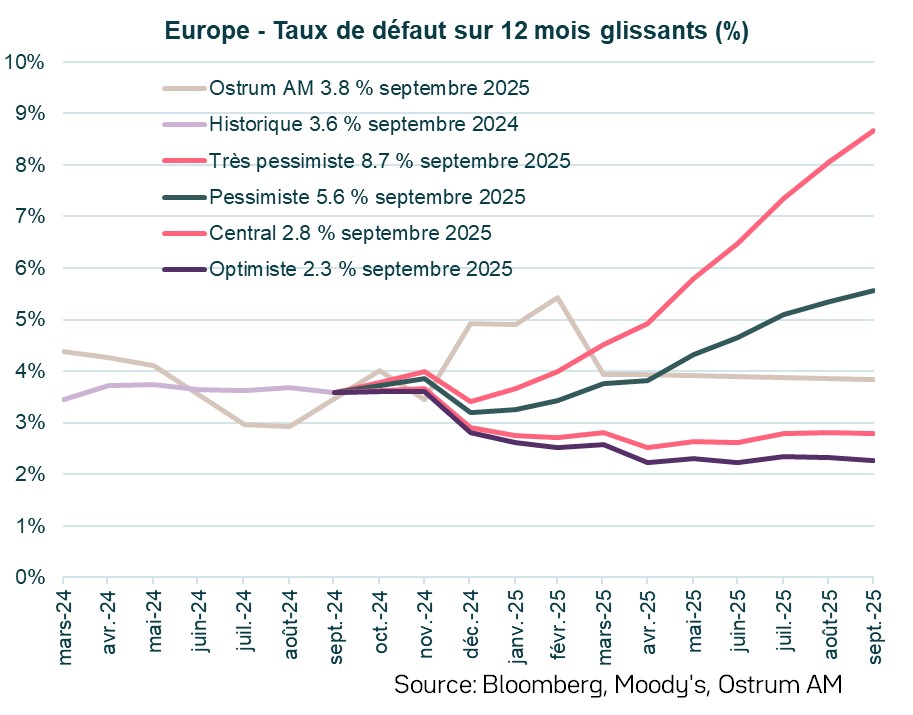

La dette émergente est chère mais profitera de l’allègement monétaire aux Etats-Unis.

Divergence entre les obligations High Yield et Investment Grade

- Rendements globalement négatifs : La majorité des obligations des marchés émergents ont enregistré des rendements totaux négatifs fin décembre 2024, l'indice EMBIG Diversified affichant un rendement de -1,94 %. Cela reflète un environnement difficile pour les investissements obligataires dans un contexte de hausse des taux d'intérêt et d'incertitudes économiques.

- Divergence entre les obligations High Yield et Investment Grade : Alors que les obligations Investment Grade ont enregistré une baisse notable de -4,59 %, les obligations High Yield ont enregistré une performance légèrement positive de 0,67 %. Cette divergence suggère que les investisseurs peuvent rechercher des rendements plus élevés sur les actifs plus risqués, malgré le sentiment globalement négatif du marché.

- Amérique Latine sous pression : Les obligations latino-américaines ont été confrontées à des difficultés importantes, des pays comme le Brésil (-5,87 %) et le Chili (-5,15 %) affichant des pertes importantes. En revanche, l'Argentine a enregistré une performance exceptionnelle de 33,61 %, en raison de conditions de marché uniques.

- Variations des spreads régionaux : Les spreads se sont généralement resserrés, comme l'indique l'évolution trimestrielle des spreads entre les différentes régions. Par exemple, l'Afrique a connu une réduction notable des spreads de 119 points de base, tandis que les spreads asiatiques se sont resserrés de 63 points de base.

INDICATEURS SUR LE CRÉDIT

CRÉDIT INVESTMENT GRADE EURO

Les spreads de crédit Investment Grade sont proches de leur valeur d’équilibre.

- Performance positive globale : L'indice ICE BofA ML Euro Corporate affiche une performance solide depuis le début de l'année 2024 de 4,67 %. Toutefois, la performance au T4 2024 est plus modérée à 0,81 %, ce qui indique des prises de bénéfices en fin d'année.

- Variabilité sectorielle des rendements : Les performances varient considérablement selon les secteurs. L'indice Financial Subordinated & Lower Tier-2 (EBSL) et l'indice Financial Junior Subordinated & Tier-1 (EBSS) affichent des rendements particulièrement élevés de 6,81 % et 8,78 %. En revanche, les secteurs tels que l'industrie (EJ00) et les biens de consommation (EJCS) sont en retard avec des rendements de 4,34 % et 3,64 %.

- Analyse du rendement et des spreads : Les indicateurs du rendement au pire (YTW) et du spread ajusté des options (OAS) fournissent des informations sur les profils risque/rendement des différents indices. Fin 2024, l'indice financier subordonné (EBSU) affichait un YTW élevé de 4,32 % et un OAS de 145 points de base, reflétant une prime de risque plus élevée que l'indice financier non subordonné (EBXS) avec un YTW de 3,18 % et un OAS de 98 points de base.

- Indices stables des services aux collectivités et de l'immobilier : L'indice de l'immobilier (EJRE) se distingue par une forte performance de 8,70 % depuis le début de l'année 2024 et un OAS de 125 points de base, soulignant la reprise du secteur. De même, l'indice Utility (EK00) affiche une stabilité avec un rendement de 4,08 %.

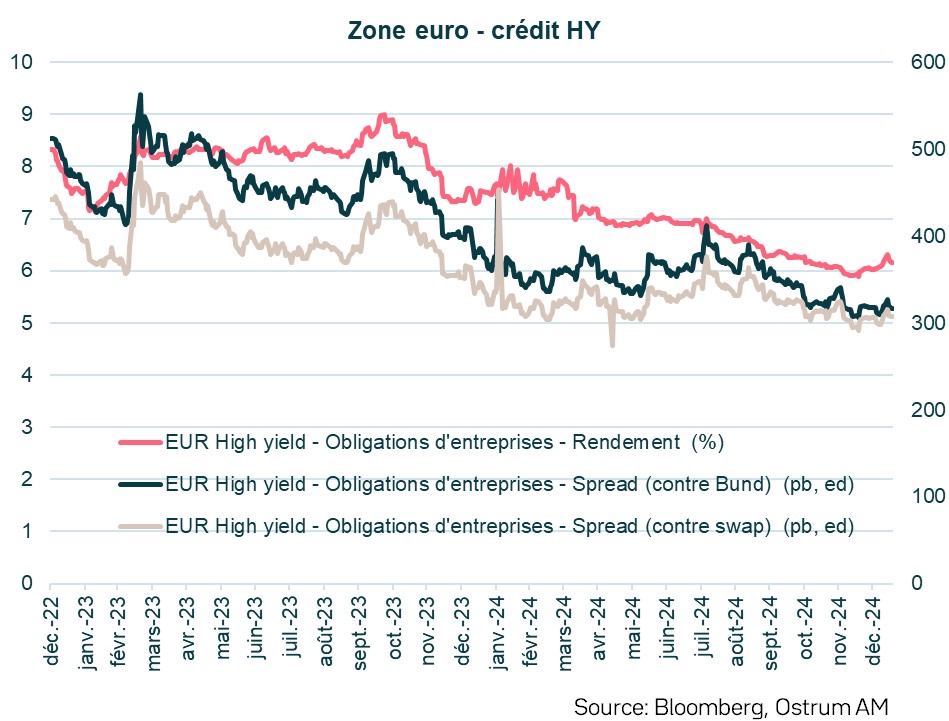

CRÉDIT HIGH YIELD EURO

La prime du High Yield est insuffisante même avec un taux de défaut inférieur à la moyenne.

La décompression se fait attendre.

Performance solide depuis le début de l'année

- Forte performance depuis le début de l'année : Les indices Euro High Yield ont enregistré une performance robuste en 2024, l'indice ICE BofA BB-B Euro High Yield Constrained (HEC4) ayant progressé de 8,46 % depuis le début de l'année. Cela indique une combinaison de conditions économiques favorables et d'une demande des investisseurs pour des rendements plus élevés.

- Performances positives au quatrième trimestre : La plupart des sous-indices ont continué d'afficher des performances positives. Par exemple, l'indice ICE BofA Euro High Yield (HE00) a enregistré une performance de 1,77 % au quatrième trimestre.

- Spreads et évaluation du risque : Les spreads ajustés des options (OAS) pour divers indices se négocient à des plus bas sur plusieurs années. L'indice ICE BofAML Euro Financial High Yield Index (HEB0) a le plus bas OAS à 224 points de base en fin d'année, tandis que l'indice non financier High Yield Index (HNE0) à 325 points de base.

- Perspectives sectorielles : La performance d'indices spécifiques révèle des dynamiques sectorielles intéressantes. Par exemple, l'indice ICE BofAML Euro Financial High Yield Constrained (HEBC) a surperformé beaucoup d'autres avec une performance depuis le début de l'année 2024 de 9,40 %. A l'inverse, l'indice ICE BofAML Euro Fallen Angel High Yield (HEFA) est resté à la traîne avec un rendement de seulement 5,69 %, ce qui pourrait indiquer les difficultés rencontrées par les émetteurs dégradés dans l'environnement de marché actuel.

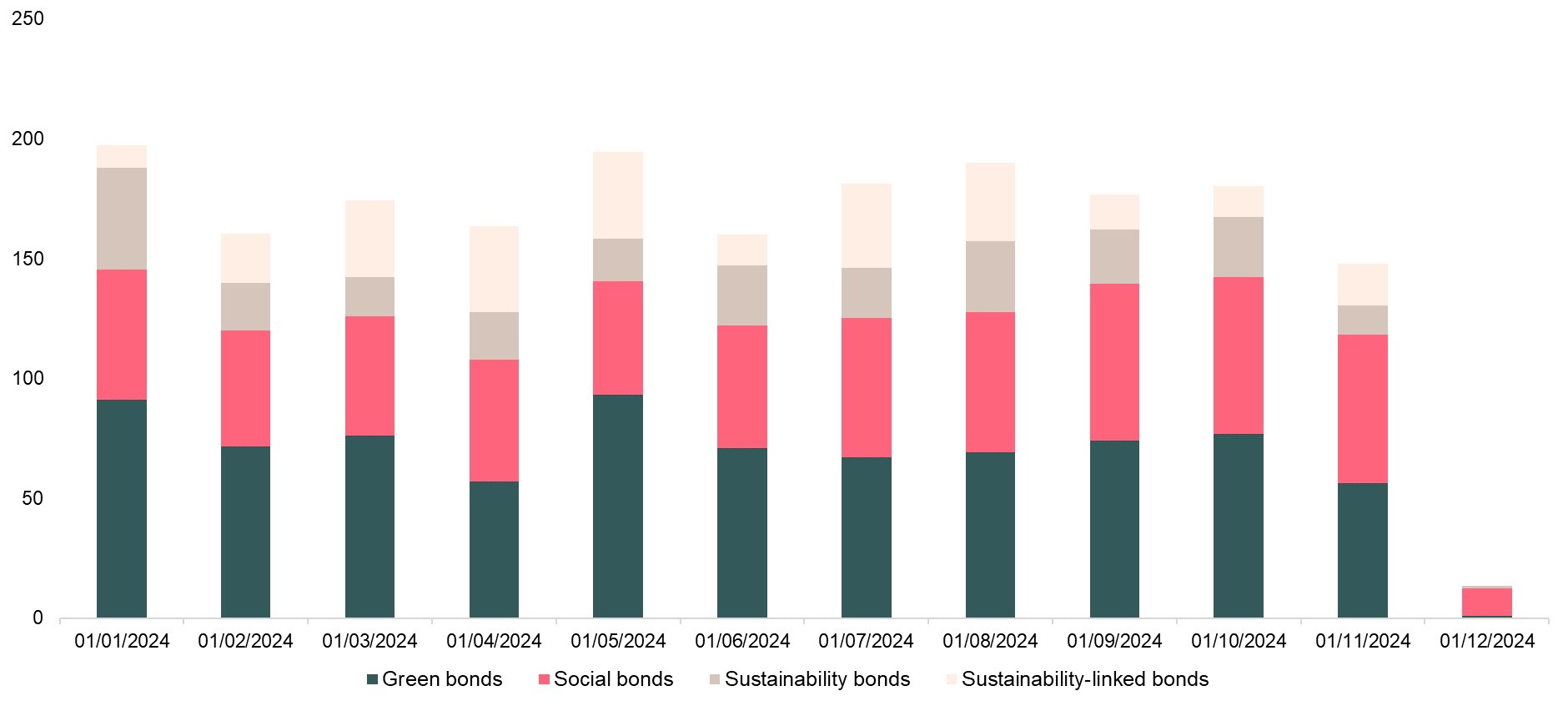

FOCUS SUR LES OBLIGATIONS DURABLES

LE GRAPH DU TRIMESTRE

Émission de dette durable à fin novembre 2024

Les émissions durables en 2024 devraient battre des records, surpassant celles de 2021. Une répartition linéaire des émissions est observée, et l'écart entre obligations sociales et vertes se réduit, témoignant d'une harmonisation croissante entre ces deux types de financement.

Source : Ostrum AM, Bloomberg, novembre 2024

- Le secteur des transports génère environ 15 % des émissions mondiales de gaz à effet de serre (GES), ce qui incite les entreprises à agir pour réduire leur impact environnemental. IHO, un fabricant allemand de pièces pour machines et véhicules, propose des solutions pour la transition vers une économie à faible émission de carbone. Cette année, la société a émis un Sustainability-linked bond avec pour objectif de réduire ses émissions de GES de 75 % pour les scopes 1 et 2, et de 25% pour le scope 3 d'ici 2030.

- Deutsche Bank a annoncé avoir levé 500 M€ grâce à son tout premier social bond, dont les produits sont destinés à soutenir le portefeuille d'actifs durables de la banque. Ce portefeuille finance des secteurs tels que le logement abordable et l'accès à des services essentiels pour les personnes âgées ou vulnérables.

- Les autorités locales (régions, départements, villes) jouent un rôle clé dans le développement durable en finançant des projets. Fin novembre 2024, la région wallonne a lancé sa deuxième obligation sociale pour financer l'éducation, l'emploi, le logement abordable et l'accès aux services essentiels.

- BPCE a lancé son premier social bond à coupon de partage avec Natixis CIB, d’un montant de 400 M€, au profit de l’Institut Robert-Debré du Cerveau de l’Enfant. Cette somme sera destinée à financer des projets et des actifs ESG dans le domaine de la santé, ayant un impact direct sur le bien-être des enfants et de leurs familles. Au total, l’Institut Robert Debré du Cerveau de l’Enfant bénéficiera de 2,79 M€ de dons sur une période de 10 ans.

- Saur se démarque en tant que pionnier du secteur de l'eau avec l'émission d'un blue bonds (500 M€), renforçant son statut de leader de la finance durable soutenant la transition hydrique. Cette initiative unique met en lumière l'engagement ferme de Saur en faveur de la préservation des ressources naturelles.

TABLEAU DE BORD – VUES OSTRUM AM

PERSPECTIVES MACROÉCONOMIQUES • ZONE EURO ET ÉTATS-UNIS

VUES DE MARCHÉ