Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

Le cygne rouge

Donald Trump est bien la source de volatilité attendue. Les annonces de tarifs douaniers se succèdent, parfois pour être annulées immédiatement et d’autres mesures, peut-être envers l’Europe ou le Japon, ne manqueront pas d’émailler les prochaines semaines. Cette volatilité va perdurer, mais les marchés semblent s’en accommoder jusqu’ici. Les prochaines élections en Allemagne, soumise à l’ingérence américaine, seront décisives pour redynamiser une économie allemande moribonde depuis 2 ans. La Chine n’a pas négocié avec Donald Trump et met en œuvre une réponse ciblée en parallèle de ses progrès technologiques. D’autres « cygnes rouges », tels DeepSeek, sont à prévoir.

La Fed va désormais maintenir le statu quo nécessaire pour appréhender la politique de la nouvelle administration, notamment son caractère inflationniste. L’attentisme de la Fed tranchera avec le volontarisme de la BCE qui, ignorant l’inflation supérieure à la cible, devrait ramener le taux de dépôt à 2% à la mi-année. La BoJ poursuivra ses hausses de taux.

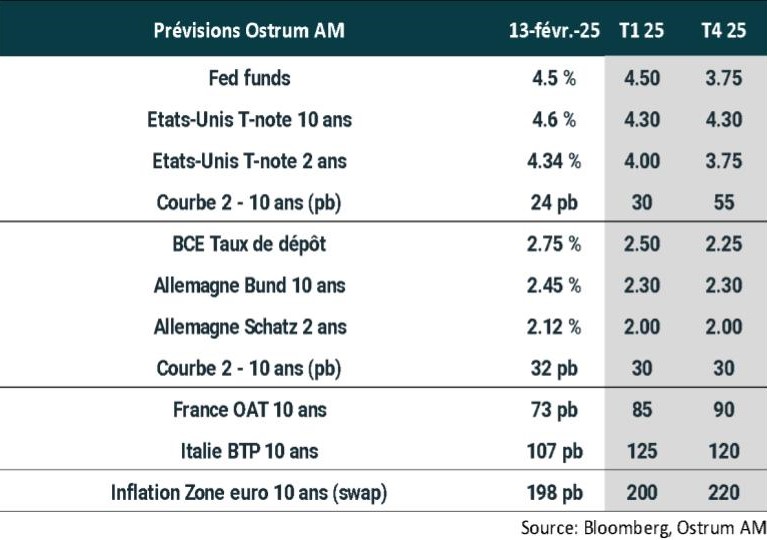

Le nouveau statu quo monétaire de la Fed vise à limiter les anticipations d’inflation, de sorte que nous maintenons notre projection à 4,30 % pour le 10 ans américain. En zone euro, le Bund devrait osciller autour de 2,30 % malgré l’effet du QT de la BCE qui contribue au resserrement des swap spreads européens. Cette tendance au rétrécissement des spreads s’observe d’ailleurs sur l’ensemble des marchés d’emprunts d’Etats et de crédit. Les craintes sur la dette française se sont dissipées avec l’adoption d’un budget pour 2025. Un léger écartement est néanmoins à prévoir sur le high yield compte tenu des niveaux de valorisation en particulier. Les actions européennes profitent enfin de la baisse de l’euro (stable sous 1,05 $) pour surperformer les indices américains. La technologie chinoise retrouve aussi des couleurs.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La divergence de politiques monétaires entre la Fed et les autres principales places monétaires s’accentue. La Fed a fait une pause dans son cycle en maintenant ses taux Fed funds à 4,25-4,5% en janvier prenant le temps d’étudier l’impact des politiques de Trump. La BCE est déterminée à baisser ses principaux taux d’intérêt dont son taux de dépôt vers son taux neutre estimé à 2%. L’institution monétaire européenne est confiante dans l’atteinte de la cible d’inflation malgré l’inflation des services à 3,9%. La PBOC garde un biais accommodant.

-

Inflation

L’impact des tarifs reste incertain mais les anticipations d’inflation se sont détériorées aux Etats-Unis. Aux Etats-Unis, l’inflation sous-jacente est repartie à la hausse à 3,3% en janvier. L’inflation totale se situe à 3%. En zone euro, l’inflation a augmenté en janvier à 2,5%, et celle des services demeure élevée à 3,9 %. Le ralentissement des salaires risque néanmoins d’être plus lent que prévu par la BCE. En Chine, l’inflation a rebondi à 0,5% liée au Nouvel an lunaire.

-

Croissance

La croissance américaine reste tirée par la consommation des ménages et un marché du travail bien orienté. La zone euro a terminé l’année 2024 avec une croissance de 0,7%. L’incertitude politique en France et en Allemagne et la menace de tarifs douaniers par D Trump devraient contrebalancer en partie l’impact positif des gains de pouvoir d’achat et des baisses de taux de la BCE. En Chine, la croissance a atteint sa cible de 5 % en 2024, grâce aux exportations. Les pressions externes devraient accélérer les réformes.

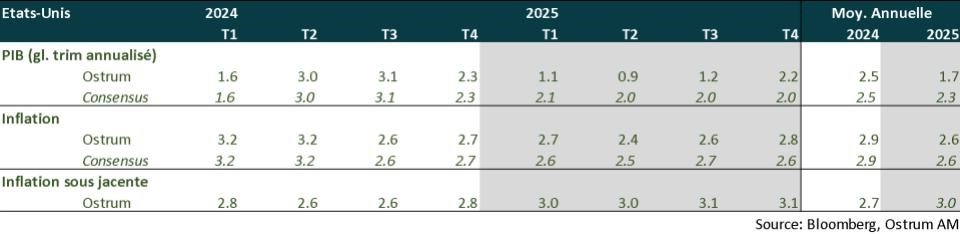

Points macroéconomiques : États-Unis

Probable affaiblissement de la croissance au 1er semestre

- Demande : la consommation de biens durables va se contracter au S1. L’investissement productif ralentit, malgré l’autofinancement et le regain de confiance après l’élection de Trump. Le déficit commercial s’est fortement dégradé en fin d’année, le PIB va être révisé à la baisse. Les importations vont se corriger au S1.

- Marché du travail : les flux migratoires réduisent le point mort des créations d’emploi (50-100k) pour stabiliser le chômage. Les tensions salariales et les pénuries de main d’œuvre vont s’accroître (construction, services).

- Politique budgétaire : Le budget sera voté début avril a priori avec comme priorité la prorogation du TCJA.

- Inflation : l’inflation reste supérieure à la cible. Les loyers vont décélérer en 2025, mais l’offre de logement collectif va être problématique en 2026. L’énergie et les biens importés vont maintenir l’inflation au-dessus de la zone de confort de la Fed.

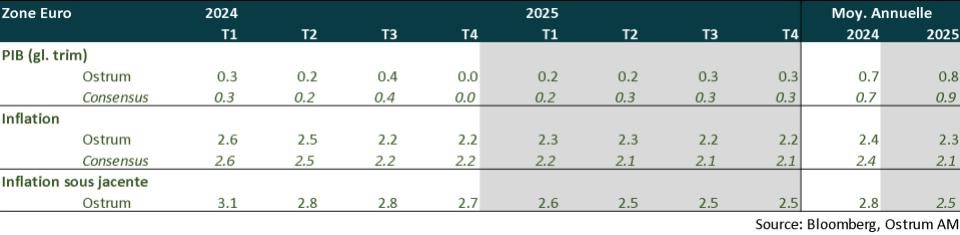

Points macroéconomiques : Zone euro

La croissance devrait être modérée en 2025. L’incertitude politique en France et en Allemagne et la menace de tarifs douaniers par D. Trump devraient contrebalancer en partie l’impact positif des gains de pouvoir d’achat et des baisses de taux de la BCE.

- Demande interne : La consommation devrait un peu se raffermir en raison des gains de pouvoir d’achat. L’incertitude politique devrait peser sur l’investissement des entreprises alors que l’investissement résidentiel devrait se raffermir quelque peu, soutenu par des conditions de financement plus attrayantes. Les pays périphériques devraient davantage déployer les fonds reçus dans le cadre de NextGeneration EU.

- Marché du travail : Dans un contexte d’incertitude plus élevée, les chefs d’entreprises devraient être plus prudents en matière d’embauche. Le taux de chômage devrait toutefois rester à un bas niveau.

- Politique budgétaire : La politique budgétaire ne sera pas un soutien à la croissance. Les pays en procédure pour déficit excessif comme l’Italie et la France doivent prendre des mesures décisives pour réduire leur déficit public. Les marges de manœuvre en France sont réduites avec un risque d’une nouvelle dissolution de l’Assemblée nationale en juillet. Elections législatives anticipées en Allemagne le 23 février.

- Inflation : L’inflation devrait se modérer pour rester encore supérieure à la cible de 2% de la BCE. Le ralentissement des salaires devrait probablement s’opérer à un rythme plus lent que prévu par la banque centrale.

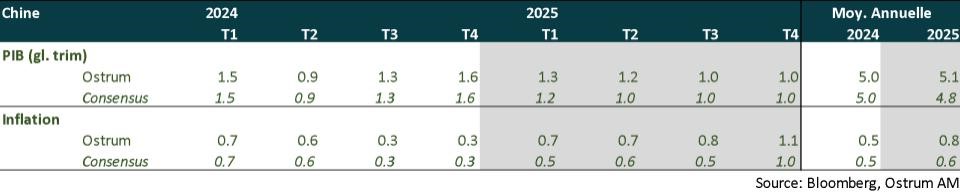

Points macroéconomiques : Chine

La Chine a terminé l’année 2025 avec une croissance en ligne avec sa cible de 5% grâce à ses exportations. Quid de l’année 2025 ?

- Les enquêtes PMI officielle et Caixin indiquent un ralentissement en janvier probablement lié aux festivités du nouvel an lunaire qui a eu lieu en avance cette année (29 janvier-12 février) par rapport à l’année dernière. Cependant, les données sur les dépenses des ménages pendant ces festivités sont plutôt encourageantes, notamment dans les achats immobiliers, mais l’activité a besoin d’un soutien supplémentaire dans un contexte de pressions externes.

- La Chine a répondu à la hausse des tarifs douaniers américains de 10% sur ces produits (8,5 % de ses exportations) par également des tarifs supplémentaires de 15% sur le charbon et GNL américain, et 10% sur d’autres produits effectifs le 10 février. Les autorités chinoises ont également lancé des enquêtes pour violation des lois antitrust contre Google, Apple, ainsi que l’imposition de contrôle sur ses exportations de terres rares comme le Tungstène.

- La stratégie de la Chine a donc changé par rapport à 2018. Les mesures sont ciblées ayant pour but de préserver ses entreprises mais pénaliser les entreprises américaines. Le yuan ne sera pas affaibli pour contrer les tarifs douaniers comme en 2018.

- Face aux pressions externes, la Chine devrait accélérer les réformes structurelles. Le rééquilibrage de la distribution de revenus (transferts sociaux, réforme des Hukou?) permettrait de relancer la consommation des ménages.

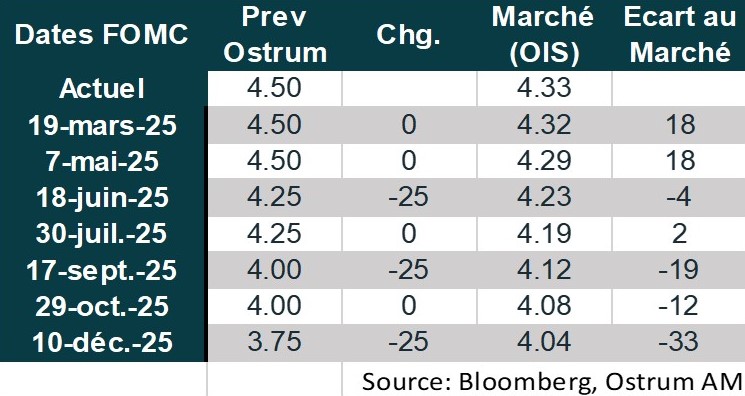

Politique monétaire

Divergence entre la Fed et la BCE

- LA FED FAIT UNE PAUSE DANS SES BAISSES DE TAUX EN ATTENDANT LES MESURES DE D. TRUMP

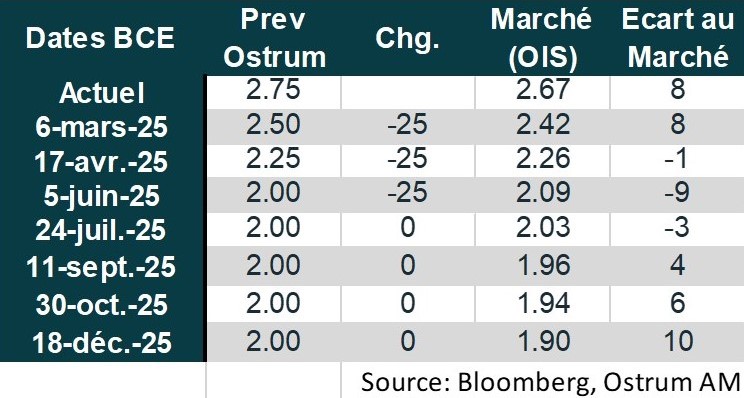

Après avoir baissé ses taux de 100 pb au total lors des trois précédentes réunions, la Fed a laissé ses taux inchangés au mois de février. Une croissance forte, un marché de l’emploi solide et une inflation encore « un peu élevée » en ont été pour partie à l’origine. A cela s’est ajoutée la hausse de l’incertitude liée aux mesures annoncées et à venir de Donald Trump. Lors de son audition devant le Congrès, Jerome Powell a été clair : la Fed ne doit pas se précipiter pour baisser les taux, la politique devant rester encore restrictive. La pause observée par la Fed permettra de juger des impacts de la politique de Donald Trump tant sur la croissance que sur l’inflation. Dans ce contexte, nous avons revu nos attentes sur la Fed. Celle-ci devrait baisser ses taux plus graduellement et dans une moindre ampleur. Nous anticipons 3 baisses de taux de 25 pb en juin, septembre et décembre. La Fed continuera en outre la réduction de son bilan. Elle devra résister fermement à toute tentative de remise en cause de son indépendance afin de préserver sa crédibilité. - LA BCE LAISSE LA PORTE OUVERTE À D’AUTRES BAISSES DE TAUX

La BCE a procédé à sa cinquième baisse de taux directeurs de 25 points de base, le 30 janvier, pour ramener le taux de dépôt à 2,75 %. La Banque centrale reste confiante dans la poursuite du processus de désinflation et le retour de l’inflation vers la cible de 2 % courant 2025. Elle a donc laissé la porte ouverte à d’autres baisses de taux directeurs afin que la politique monétaire cesse d’être restrictive. La nouvelle estimation du taux neutre fournie par les services de la BCE se situe dans la fourchette [1,75 % – 2,25 %]. Nous pensons que la BCE va baisser ses taux de 25 pb lors des 3 prochaines réunions pour ramener le taux de dépôt à 2 % en juin. Elle continuera dans le même temps de réduire la taille de son bilan.

Nos attentes de marché

Classes d’actifs

- Taux américains : la trajectoire de Fed funds est plus incertaine compte tenu de la croissance mais la convergence vers la neutralité reste la tendance.

- Taux européens : le taux neutre est estimé entre 1,75 et 2,25 % par la BCE. Le Bund devrait avoisiner 2,30% en fin d’année (persistance du biais accommodant puis repentification).

- Spreads souverains : les spreads de l’OAT se sont détendus temporairement avec le vote du budget mais le risque politique perdure. Le spread BTP-Bund semble mieux orienté compte tenu de l’amélioration du déficit en 2025.

- Inflation zone euro : l’ancrage des anticipations à long terme semble assuré. Une remontée modérée des points morts est néanmoins probable.

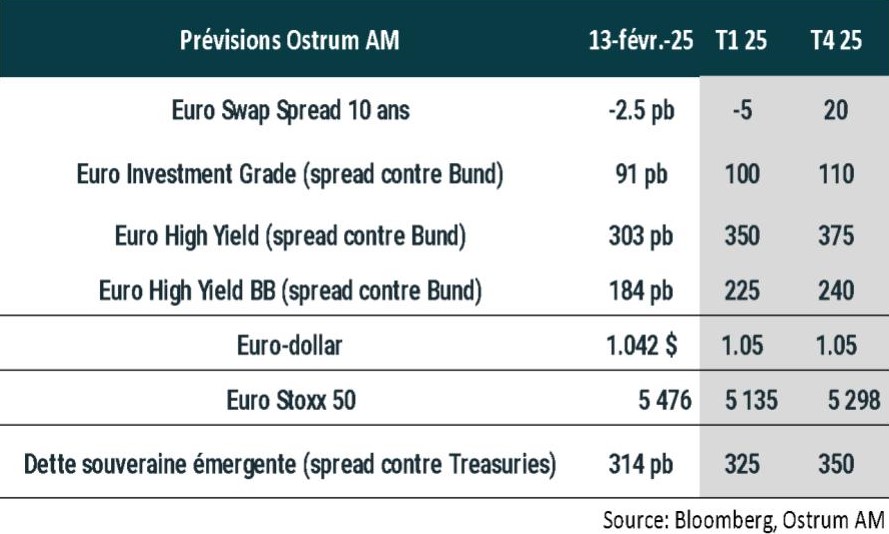

- Crédit euro : les spreads de crédit IG sont un peu plus serrés que leur valeur d’équilibre.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste faible.

- Taux de change : la politique tarifaire des Etats-Unis soutient le dollar, qui demeure surévalué. L’euro s’échangera autour d’1,05 $ en 2025 selon nos prévisions.

- Dette émergente : la dette émergente est chère mais profite de l’environnement favorable aux actifs risqués.