Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum AM sur l’économie, la stratégie et les marchés.

La lettre du CIO

La chute de l’empire américain ?

La politique économique de Donald Trump reste au centre des préoccupations des investisseurs. L’incertitude et la volatilité financière induites ne devraient pas s’atténuer à court terme. Le Canada et la Chine prennent en effet des mesures de rétorsion de sorte que l’escalade tarifaire s’est enclenchée. Les premiers signes tangibles d’un ralentissement marqué sont apparus aux Etats-Unis, entrainant un net décrochage de Wall Street et une baisse du dollar. La Fed semble indécise quant à la politique à mener et maintient une forme de statu quo par défaut. Parallèlement, face à la menace de désengagement de l’OTAN brandie par Donald Trump, l’Europe n’a d’autre choix que d’investir dans ses capacités de défense. Dans un moment digne du « Whatever it takes » de Draghi, l’Allemagne fait sa révolution budgétaire en annonçant un programme des dépenses de défense et d’infrastructures de grande ampleur. Un Krach de 30 pb en une séance s’est ensuivi sur le Bund. La BCE ne sera pas un obstacle à la mise en œuvre des plans budgétaires européens et poursuit l’allègement des taux.

L’effet ciseau sur le Bund et le T-note devrait perdurer. Le T-note devrait bénéficier de l’arrêt du resserrement quantitatif de la Fed, puis des baisses de taux permises par la dégradation progressive du marché du travail. Le 10 ans américain devrait rester proche de 4 %. Les tensions sur le Bund semblent sans effet sur les spreads souverains. Le risque politique local s’efface malgré la crise portugaise ou l’incertitude budgétaire en France. A l’instar des spreads souverains, les spreads de crédit devraient rester stables. Les valorisations du high yield constituent un risque modéré d’élargissement. Le risque baissier sur les actions perdure, notamment aux Etats-Unis avec le plongeon du Nasdaq. L’Europe devrait résister au risque boursier américain… jusqu’à un certain point.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La forte incertitude liée aux politiques américaines a conduit les banques centrales à la prudence. Jerome Powell a indiqué qu’il attendait de la clarté sur la politique budgétaire et sur l’impact des tarifs douaniers, suggérant un statu quo prolongé de la Fed. La BCE a baissé de 25 pdb son taux de dépôt, à 2,50 %, indiquant qu’elle était proche de la neutralité et de la fin de son cycle de baisses de taux. Les prochaines décisions dépendront notamment des tarifs douaniers américains. La PBOC garde un biais accommodant.

-

Inflation

L’impact des tarifs reste incertain mais les anticipations d’inflation des ménages se sont détériorées aux Etats-Unis. L’inflation américaine décélère à 2,8 % en février, grâce au transport et aux loisirs. En zone euro, l’inflation s’établit à 2,4 % en février. Les prix des services progressent de 3,7 %. Le ralentissement des salaires risque néanmoins d’être plus lent que prévu par la BCE. En Chine, l’inflation a chuté en février à - 0,7 %, liée aux distorsions du nouvel an lunaire. La cible pour 2025 a été fixée à 2 %, pour la première fois depuis 2004, afin de prendre en compte les pressions déflationnistes.

-

Croissance

Aux Etats-Unis, les perspectives de croissance se détériorent à l’image de la forte révision baissière du PIB du T1 de la Fed d’Atlanta à -2,4 % contre 2,3 % à fin février, reflétant la forte incertitude des politiques tarifaire, migratoire et du DOGE. La zone euro a terminé l’année 2024 avec une croissance annuelle de 0,8 %, liée à la révision haussière du PIB du T4 à 0,2 % contre 0,1 %. Le plan de défense européen aura des effets sur le long terme sur la croissance. En Chine, la cible de croissance pour 2025 demeure inchangée à 5 %. Les autorités misent sur le secteur privé, notamment la technologie de pointe, pour restaurer la confiance.

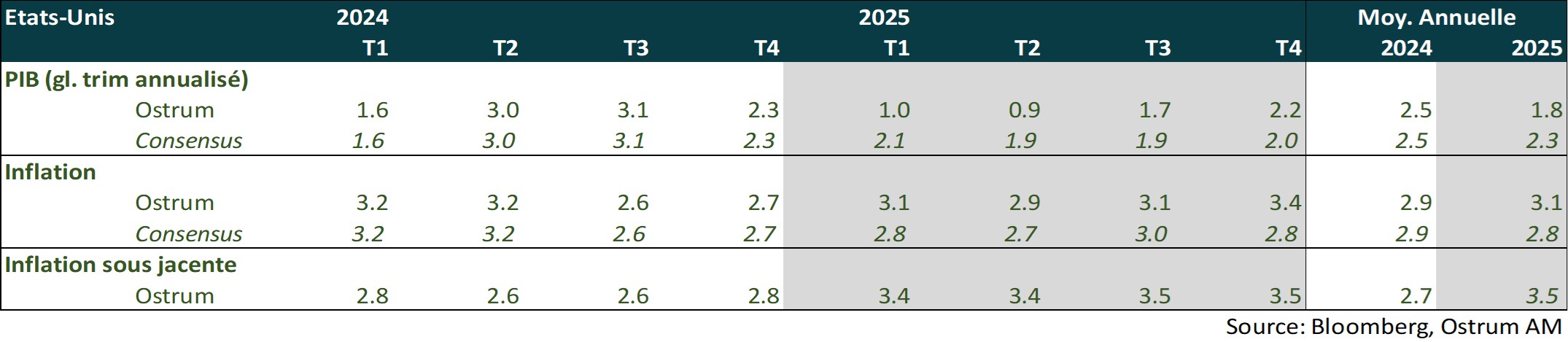

Points macroéconomiques : États-Unis

Un premier semestre marqué par l’incertitude

- Demande : la consommation de biens durables va se contracter au S1. L’investissement productif ralentit. Le regain de confiance après l’élection de Trump se renverse. Le déficit commercial s’est fortement dégradé en fin d’année. Les importations vont néanmoins se réduire au cours du S1.

- Marché du travail : le chômage augmente avec une baisse des heures travaillées. Les tensions salariales et les pénuries de main d’œuvre vont s’accroître (construction, services) avec la baisse de l’immigration. Le gel des emplois, voire les licenciements publics, vont peser sur la confiance.

- Politique budgétaire : la Chambre des Représentants a voté un budget assez éloigné de la proposition du Sénat. Les baisses d’impôts du TCJA devraient être prorogées (4500 Mds $ sur 10 ans), les dépenses de défense augmentées et financées par une baisse des transferts (2000 Mds $, dont Medicaid…?). Le déficit ne devrait pas diminuer à l’horizon de plusieurs années.

- Inflation : l’inflation reste supérieure à la cible de 2 %. Les loyers vont décélérer en 2025, mais l’offre de logement collectif va être problématique en 2026, d’où un probable rebond des loyers l’an prochain. L’énergie (électricité importée du Canada) et les biens importés assujettis aux tarifs constituent des risques à la hausse.

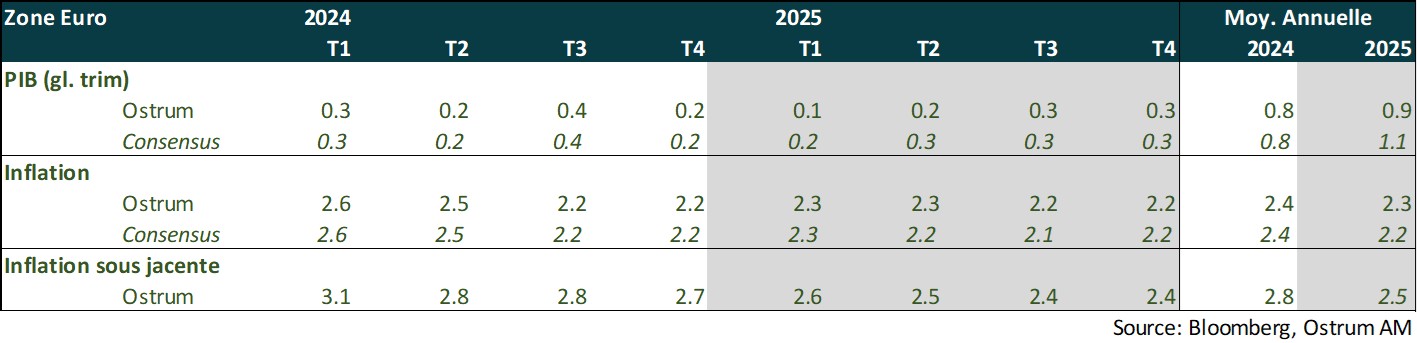

Points macroéconomiques : Zone euro

La croissance devrait rester très modérée en 2025. L’incertitude politique et géopolitique et la hausse des tarifs douaniers US devraient contrebalancer en partie les gains de pouvoir d’achat et les baisses de taux de la BCE. Les risques sont orientés à la baisse. Les investissements dans la défense et le plan d’infrastructures allemand devraient avoir un impact qu’à partir de 2026.

- Demande interne : la consommation devrait un peu se raffermir en raison des gains de pouvoir d’achat. L’incertitude politique devrait peser sur l’investissement des entreprises alors que l’investissement résidentiel devrait se reprendre quelque peu, soutenu par des conditions de financement plus attrayantes.

- Marché du travail : dans un contexte d’incertitude plus forte, les chefs d’entreprises devraient être plus prudents en matière d’embauche.

- Commerce extérieur : les exportations seront impactées par le relèvement des tarifs douaniers américains.

- Politique budgétaire : les Etats vont augmenter leurs dépenses dans la défense à la suite du revirement spectaculaire des Etats-Unis. La CE a proposé notamment un plan de 800 Mds d’euros reposant essentiellement sur l’activation de la clause de sauvegarde nationale du Pacte de Stabilité et de Croissance pour les dépenses militaires. L’Allemagne a pour sa part annoncé une réforme du frein à la dette pour les dépenses militaires et un plan d’infrastructure de 500 Mds d’euros qui reste à voter.

- Inflation : l’inflation devrait se modérer pour rester encore supérieure à la cible de 2 % de la BCE.

Points macroéconomiques : Chine

Xi Jinping a pris le virage du secteur privé en réponse aux défis internes et externes. Cela pourrait constituer un tournant pour la croissance chinoise.

- Politique économique : plutôt que de privilégier un plan de relance budgétaire qui aurait eu des effets à court terme sur la croissance chinoise, Xi Jinping a préféré encourager le secteur privé innovant et autonome pour assurer un succès économique à long terme. Le président chinois vise le secteur des technologies de pointe pour augmenter la productivité du pays et répondre également au défi démographique. Face aux pressions externes, les réformes devraient également accélérer notamment sur la distribution des revenus.

- La réunion du Congrès national du peuple, le 5 mars, a fixé la cible de croissance « autour de 5 % ». L’abaissement de la cible d’inflation de 3 % à 2 % envoie un signal positif sur la prise en compte du risque de déflation par les autorités chinoises. Les autorités ont mis l’accent sur un renforcement de la consommation notamment avec des politiques sociales envers les plus vulnérables (travailleurs migrants).

- Demande : le secteur privé représente 60 % du PIB et 80 % des emplois du pays. Un rebond de la confiance du secteur privé avec contagion au consommateur chinois constituent un risque haussier à notre scénario. Le secteur de l’immobilier montre des signes de plus en plus tangibles de stabilisation. Cependant, cela ne suffit pas à redonner confiance au consommateur chinois.

- Politique monétaire : la PBOC devrait rester accommodante pour soutenir les secteurs innovants, stabiliser le secteur immobilier et assurer la liquidité sur les marchés domestiques.

Politique monétaire

Les banques centrales deviennent plus prudentes

- LA FED N’EST PAS PRESSÉE DE BAISSER À NOUVEAU SES TAUX

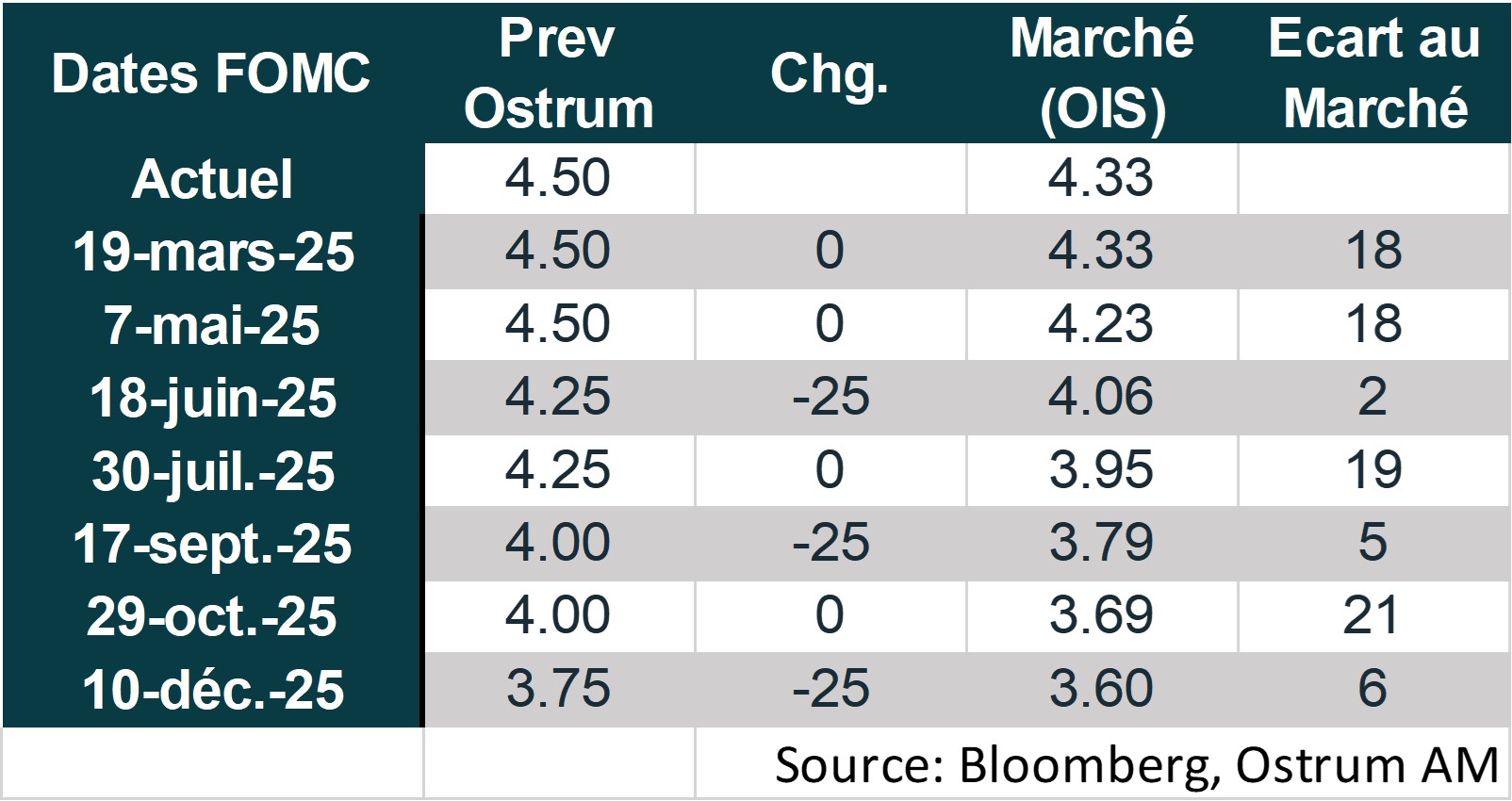

Après avoir baissé ses taux de 100 pb au total lors des trois précédentes réunions, la Fed a laissé ses taux inchangés en janvier. Une croissance forte, un marché de l’emploi solide et une inflation encore « un peu élevée » en ont été pour partie à l’origine. A cela s’est ajoutée la hausse de l’incertitude liée aux mesures annoncées et à venir de Donald Trump. Lors d’un discours prononcé le 7 mars, Jerome Powell a réitéré que la Fed ne devait pas se précipiter pour baisser ses taux et qu’elle était bien positionnée pour attendre et mesurer l’impact, tant sur la croissance que sur l’inflation, des mesures prises par la Maison Blanche. Les Minutes de la Fed ont révélé en outre que celle-ci pourrait ralentir le rythme de contraction de son bilan, voire le suspendre, tant que la question du plafond de la dette ne sera pas résolue. Nous anticipons 3 baisses de taux de la Fed de 25 pb en juin, septembre et décembre. - VERS UNE PAUSE EN AVRIL ?

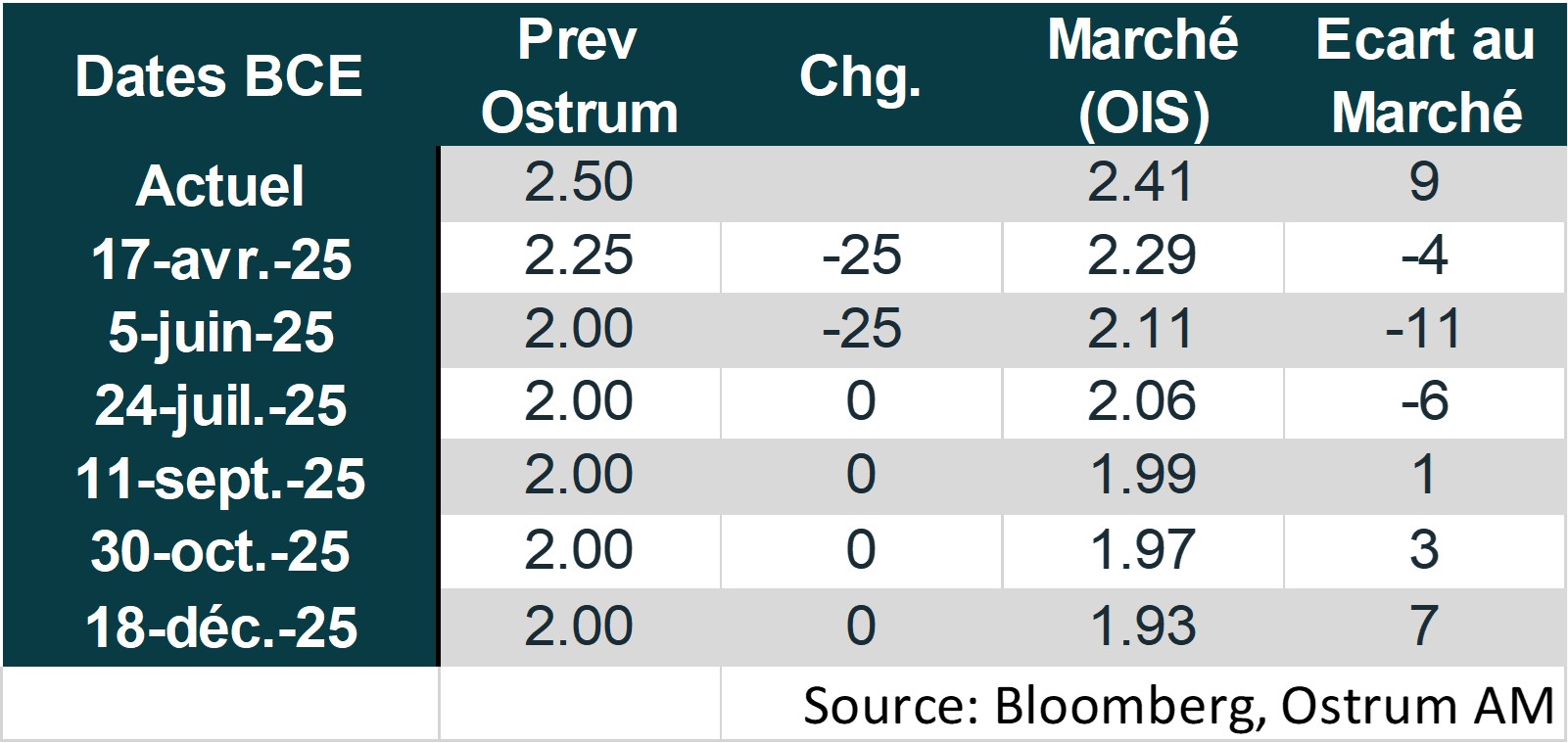

La BCE a procédé à sa sixième baisse de taux directeurs de 25 pb, le 6 mars, pour ramener le taux de dépôt à 2,50 %. Un changement a été apporté au communiqué accompagnant cette décision. La politique monétaire n’est plus jugée « restrictive » mais elle « devient significativement moins restrictive ». Le taux de dépôt de la BCE se rapproche du taux « neutre » ce qui amène certains gouverneurs à devenir plus prudents avant de poursuivre les baisses de taux. La réunion du mois d’avril promet d’être agitée. Les prévisions de croissance de la BCE ont été revues en baisse en 2025 et 2026 et l’inflation a été revue en hausse en 2025 (2,3% contre 2,1%). Le retour vers la cible de 2% est seulement reporté à début 2026. Nous anticipons encore deux baisses de taux de la part de la BCE pour porter le taux de dépôt à 2 % au mois de juin. Celle-ci poursuivra la réduction de la taille de son bilan.

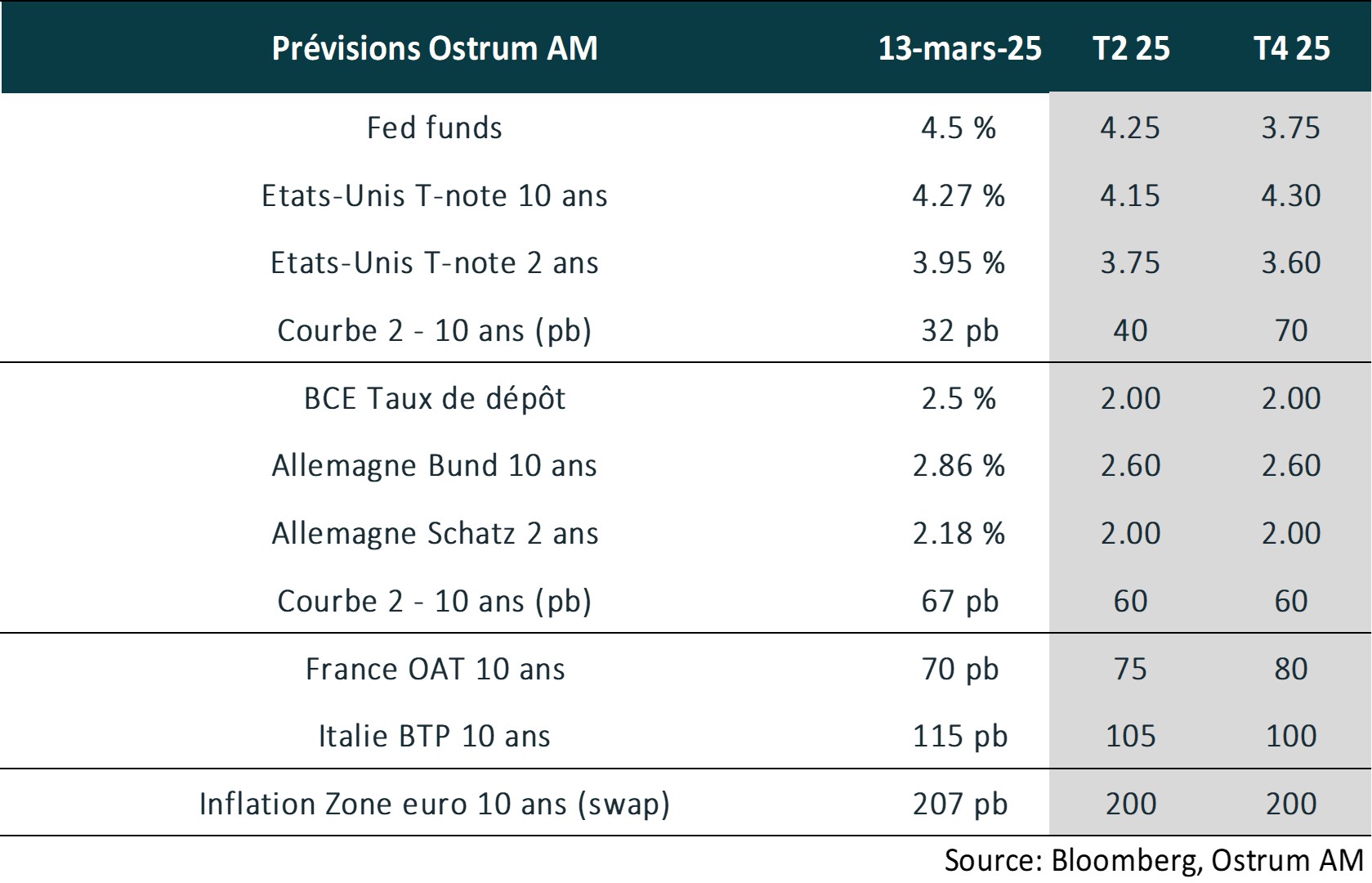

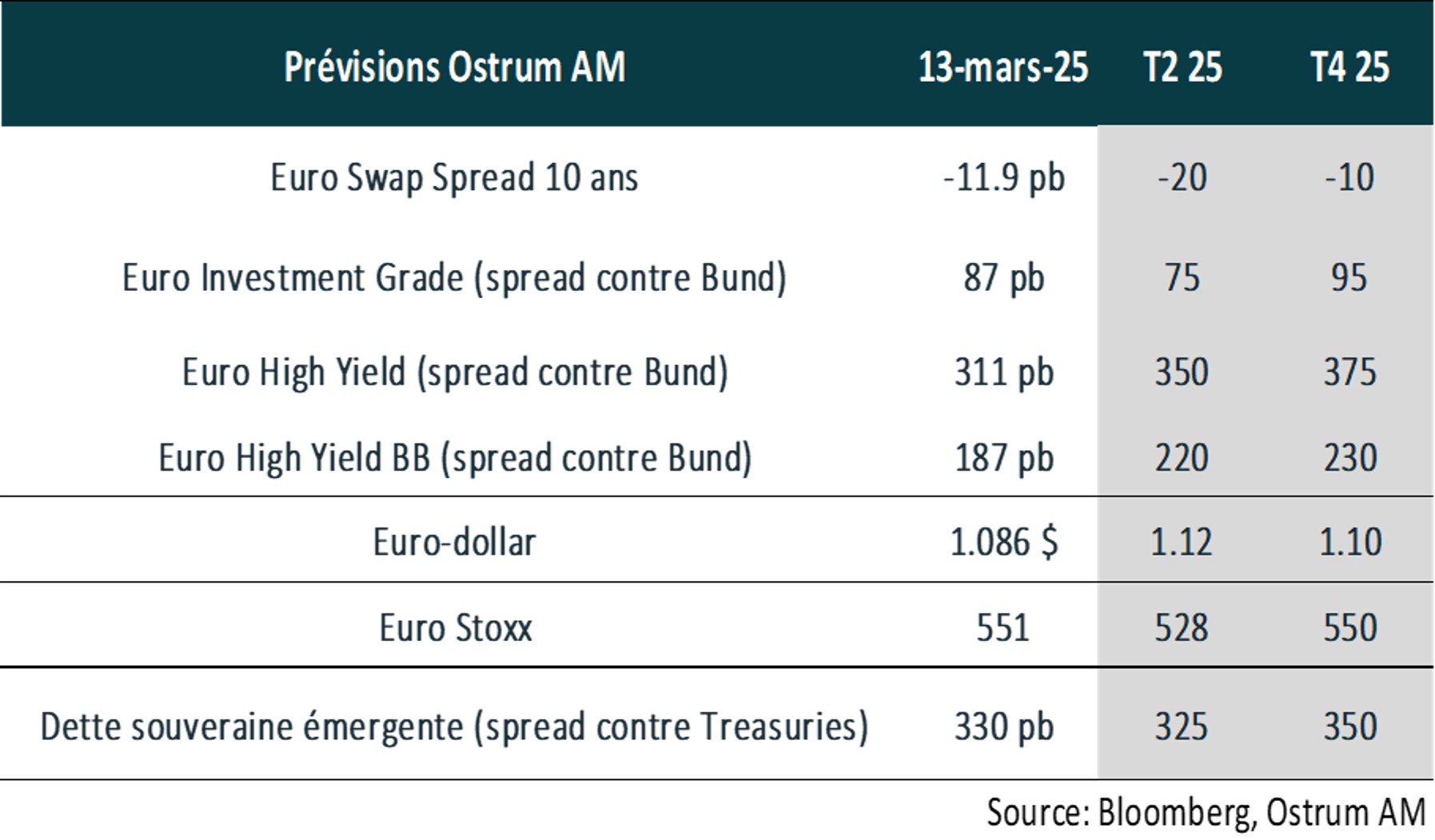

Nos attentes de marché

Classes d’actifs

- Taux américains : après une période de statu quo, la Fed devrait reprendre l’assouplissement en juin, maintenant les taux longs autour de 4,15 %.

- Taux européens : la BCE devrait ramener son taux à 2 %. Le Bund à 10 ans intègre désormais la politique budgétaire plus ambitieuse en Allemagne.

- Spreads souverains : les spreads souverains se sont détendus. Le risque politique a diminué en France, le spread de l’OAT devrait avoisiner 80 pb en fin d’année. Le BTP italien devrait bénéficier de la consolidation budgétaire rapide.

- Inflation zone euro : l’ancrage des anticipations à long terme semble assuré. Une remontée modérée des points morts est néanmoins probable.

- Crédit euro : les spreads de crédit IG sont un peu plus serrés que leur valeur d’équilibre.

- High yield euro : les valorisations sur le high yield devraient se normaliser au cours de l’année. Le taux de défaut reste faible.

- Taux de change : le sentiment s’améliore envers la zone euro. La monnaie unique se rapproche d’1,10 $.

- Actions européennes : après un très bon début d’année, les actions devraient peu progresser. Les multiples devraient se maintenir au-delà de 14x.

- Dette émergente : les spreads émergents sont chers mais bénéficieront de l’allègement monétaire de la Fed.