Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

La reflation en Chine

Les autorités chinoises semblent enfin prendre la mesure des effets de la crise immobilière sur sa croissance. La PBoC a annoncé une série de mesures destinées à relancer le crédit et la prise de risque sur les marchés d’actions, alors que les mesures budgétaires devraient atteindre 2 pp à 3 pp de PIB. Un rebond de la demande interne chinoise changerait la donne pour la croissance mondiale et l’inflation, à travers le rebond des prix des matières premières. Parallèlement, la situation de tensions au Proche-Orient a provoqué un rebond du pétrole vers 80 $ le baril. Par ailleurs, l’assouplissement monétaire s’accélère dans les pays développés. La Fed baissera les taux, malgré une économie solide et la BCE profite d’une inflation revenue sous 2 % pour anticiper les baisses de taux. Le stimulus chinois intervient à un moment charnière, alors que l’issue de l’élection présidentielle sera déterminante pour les relations internationales, tant sur le plan commercial que militaire.

Dans ce contexte de reflation, le rebond des taux au-delà de 4 % sur le T-note offre des opportunités pour se repositionner. Le Bund nous semble proche de sa valeur d’équilibre autour de 2,25 %. Le risque budgétaire français soumet encore l’OAT à la pression des marchés, mais les spreads souverains sont globalement stables. Les spreads de crédit permettent d’amortir la forte volatilité des taux, de sorte que l’investment grade conserve un attrait, malgré des valorisations plus tendues. Le high yield peut paraître cher, mais le taux de défaut réduit constitue encore un soutien. Les actions européennes, sans réelle tendance depuis 6 mois, devraient terminer l’année proches des niveaux actuels. La baisse des chiffres d’affaires est compensée par des marges et des multiples élevés. Certains secteurs, dont l’automobile, montrent toutefois des signes de stress significatifs.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La BCE a réduit les taux de 25 pb en septembre. L'assouplissement monétaire devrait s’accélérer avec d'autres baisses en octobre et décembre. La Fed abaissera les taux de 25 pb lors des deux prochains FOMC. La BoE réduira son taux en novembre, en raison d’une inflation salariale plus faible. Bailey a même évoqué une stratégie monétaire d’assouplissement plus agressif. La PBoC prend des mesures d'assouplissement significatives, lorsque la BoJ subit la pression du nouveau Premier ministre Ishiba pour retarder les hausses de taux.

-

Inflation

L'inflation mondiale ralentit, mais les risques à la hausse liés aux mesures de relance et aux prix du pétrole justifient la prudence. Aux États-Unis, l'inflation continue de baisser (2,4 % en septembre), bien que l'inflation de l'IPC de base reste tenace à 3,3 %. Dans la zone euro, l'inflation est tombée en dessous de 2 %, en raison de la baisse des prix de l'énergie. Cependant, l'inflation dans le secteur des services reste élevée, à 4 %. L'inflation au Royaume-Uni est proche de l'objectif, avec une modération lente de l'inflation dans les services. L'inflation en Chine est toujours inférieure à 1 %.

-

Croissance

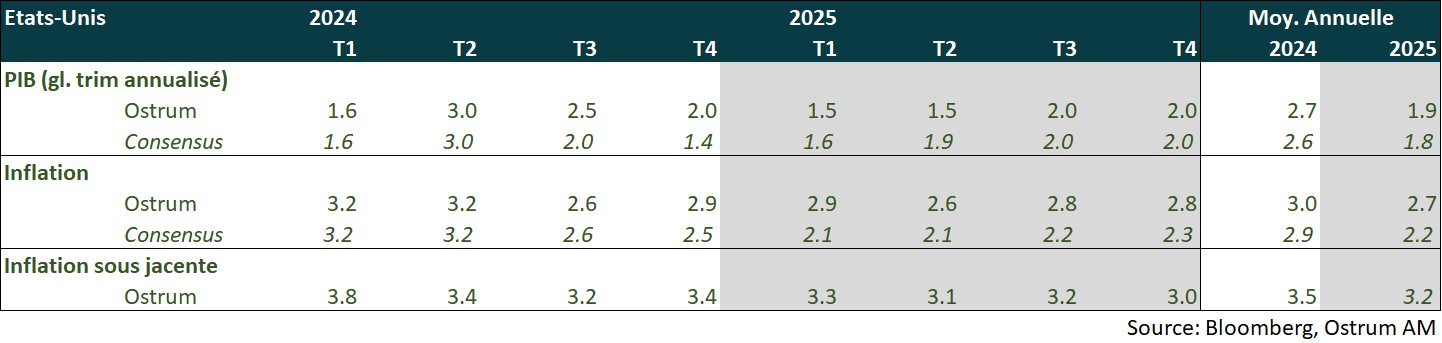

Aux États-Unis, la croissance du PIB devrait se situer autour de 2,5 % en rythme annualisé au troisième trimestre. Le marché du travail a montré de la résilience en septembre. L'économie de la zone euro croît à un rythme lent, malgré quelques points positifs comme l'Espagne. L'Allemagne est en récession, mais des signes d'amélioration ont émergé. En Chine, des mesures fiscales et monétaires de grande envergure stimuleront la croissance l'année prochaine.

Points macroéconomiques : États-Unis

- La croissance américaine se situera à 2,5 % entre juillet et septembre. La consommation des ménages et l’investissement privé (hors stocks) restent solides. Le solde extérieur est meilleur qu’attendu. L’investissement immobilier devrait croître sur le 3e trimestre, mais l’offre de logement reste insuffisante. Les dépenses publiques soutiennent l’activité.

- Le déficit fédéral atteint 6 % du PIB. Le CBO projette la stabilité du déficit pour 10 ans. Harris ou Trump n’ont aucune intention de réduire le déficit. Les dépenses de Medicare (+ 102 Mds $ sur janvier-août par rapport à 2023) et d’éducation (programme de restructuration de la dette étudiante) dérapent. Les impôts (sociétés, ménages) augmentent de 300 Mds $.

- Les risques de crise financière sont réduits. La qualité de crédit du consommateur se dégrade toutefois (cartes de crédit, immobilier commercial), mais les banques continuent de prêter, d’autant que les taux vont baisser.

- L’inflation diminue graduellement. Les prix des services (hors logement) décélèrent néanmoins. Le rebond du brut est un sujet pour Harris. Le logement reste le principal problème.

Points macroéconomiques : Zone euro

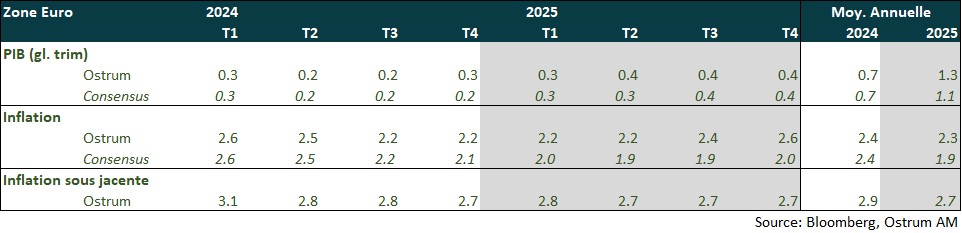

- Une lente reprise s’est amorcée en zone euro, après une croissance atone en 2023.

- La situation est très contrastée. L’Allemagne risque de connaître une 2e année consécutive de récession, pénalisée par ses faiblesses structurelles. En revanche, la croissance est robuste en Espagne, au Portugal et en Grèce et se poursuit à un rythme modéré en France et en Italie.

- La croissance de la zone euro devrait rester lente au 2e semestre. La probable contraction du PIB allemand contrastera avec une croissance modérée en France (avec un impact temporaire des JO en T3 et T4) et en Italie et la robustesse des autres pays périphériques.

- En 2025, l’activité en zone euro devrait progressivement se raffermir, avec une reprise graduelle de la consommation des ménages.

- Les salaires devraient continuer de progresser à un rythme plus rapide que l’inflation, au moins au 1er semestre, dans un contexte de marché de l’emploi bien orienté.

- À cela va s’ajouter l’impact de l’assouplissement de la politique monétaire de la BCE.

- La politique budgétaire sera un frein à la croissance. La France et l’Italie font partie des pays sous procédure pour déficit excessif. Le gouvernement français souhaite réduire le déficit de 60 milliards d’euros en 2025 et risque de faire l’objet d’une motion de censure.

- Après une première phase de désinflation rapide, la seconde se révèle plus lente. Cela traduit les tensions salariales, la fin de l’effet de base très favorable sur les prix de l’énergie et l’arrêt des mesures pour contenir la hausse des prix. L’inflation dans les services devrait rester soutenue, en raison de tensions salariales.

Points macroéconomiques : Chine

- Le stimulus annoncé à la fin du mois de septembre nous amène à réviser à la hausse nos prévisions de croissance et d’inflation pour 2025.

- Le pivot pro-croissance du gouvernement marque un tournant. Les autorités sont prêtes à soutenir la croissance et atteindre leur cible de 5 %.

- L’impact de toutes ces mesures devrait se matérialiser pleinement sur la demande interne en 2025 et au-delà.

- En effet, le stimulus comporte à la fois des mesures cycliques et structurelles.

- Les mesures budgétaires annoncées, même si les détails devraient être publiés à la fin du mois, est une évolution claire vers un soutien budgétaire à la consommation.

- La réduction de 50 pdb des taux d’intérêt sur les prêts hypothécaires existants, ainsi que l’hélicoptère monétaire devraient soutenir la consommation des ménages. Les dépenses liées à la Golden Week reflètent déjà cette tendance.

- La perspective de nouvelles baisses du taux de réserves obligatoires des banques, ainsi que les émissions obligataires de la PBOC pour soutenir financièrement les gouvernements locaux dans des projets d’infrastructures, devraient soutenir l’investissement public et privé.

- L’accent a été mis sur les priorités structurelles, immobilier et endettement des gouvernements locaux, principaux freins à la croissance. Les autorités chinoises n’hésiteront pas à renforcer leur soutien si besoin est.

- Les autorités chinoises n’hésiteront pas à renforcer leur soutien si besoin est.

Politique monétaire

Assouplissement de la politique monétaire

- LA FED A COMMENCÉ FORT SON CYCLE DE BAISSE DE TAUX

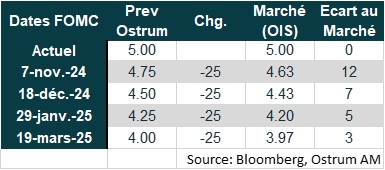

La Fed a procédé, le 18 septembre, à sa première baisse de taux directeur depuis mars 2020. Elle a réduit ses taux de 50 points de base pour ramener la fourchette d’évolution des Fed funds à [4,75 %-5,00%]. Cette « recalibration » visant à rendre la politique monétaire moins restrictive est motivée par les progrès significatifs réalisés en matière d’inflation dans un contexte de ralentissement du marché de l’emploi. Rassurée sur l’inflation, la Fed se focalise sur son 2e mandat : celui d’un emploi maximal et éviter un ralentissement trop marqué de celui-ci. Les membres du comité de politique monétaire anticipent en moyenne 50 points de base de baisse des taux d’ici la fin de l’année et 100 pdb en 2025. La Banque centrale réduit par ailleurs le rythme de contraction de son bilan depuis le mois de juin. Nous anticipons une baisse de taux de 25 pb en novembre suivie d’une 2e en décembre. - BAISSE GRADUELLE DES TAUX DE LA BCE

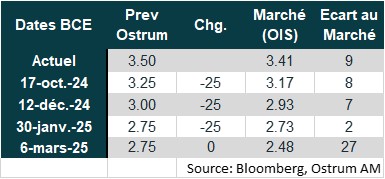

La BCE a procédé, le 12 septembre, à sa deuxième baisse de taux directeurs depuis le mois de juin. Le taux de dépôt a été ramené à 3,50 % (- 25 points de base) et le corridor entre le taux de dépôt et le taux de refinancement a été réduit à 15 pb, comme annoncé en mars. Depuis cette réunion, les membres de la BCE ont laissé présager une nouvelle baisse des taux dès la réunion du mois d’octobre. L’inflation plus faible que prévu en septembre et les gains de pouvoir d’achat qui tardent à avoir un impact positif sur la consommation les rendent plus confiants dans l’atteinte de la cible d’inflation de 2 % à moyen terme. Nous anticipons une baisse de taux de 25 pb en octobre, suivie d’une autre en décembre. La Banque centrale continue dans le même temps la réduction de la taille de son bilan à travers les remboursements des TLTRO, de la fin des réinvestissements des tombées dans le cadre de l’APP et du réinvestissement partiel des tombées du PEPP (au rythme de 7,5 Mds d’euros en moyenne par mois) pour y mettre un terme fin 2024.

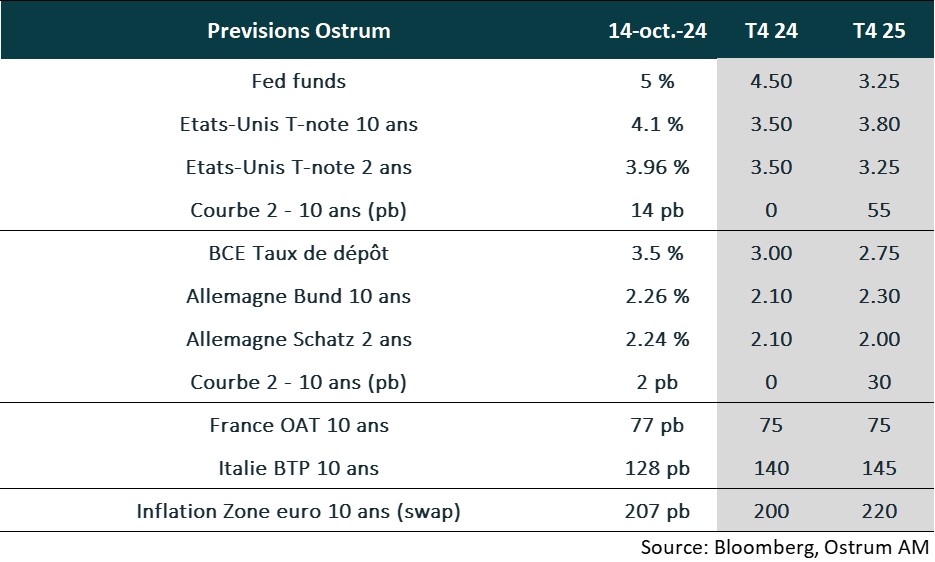

Nos attentes de marché

- Taux américains : la Fed a accéléré le calendrier des baisses et abaissera rapidement son taux vers la neutralité. Le 10 ans devrait converger vers 3,50% avant de remonter légèrement en 2025.

- Taux européens : le Bund suivra le T-note vers 2,10 % en fin d’année. La pentification de la courbe des taux se poursuivra.

- Spreads souverains : les incertitudes budgétaires maintiendront les spreads sur des niveaux élevés en France et, à un degré moindre, en Italie.

- Inflation zone euro : les points morts sont globalement stables, en ligne avec l’objectif de la BCE, mais un écartement des points morts est probable dans un contexte de pentification de la courbe des taux.

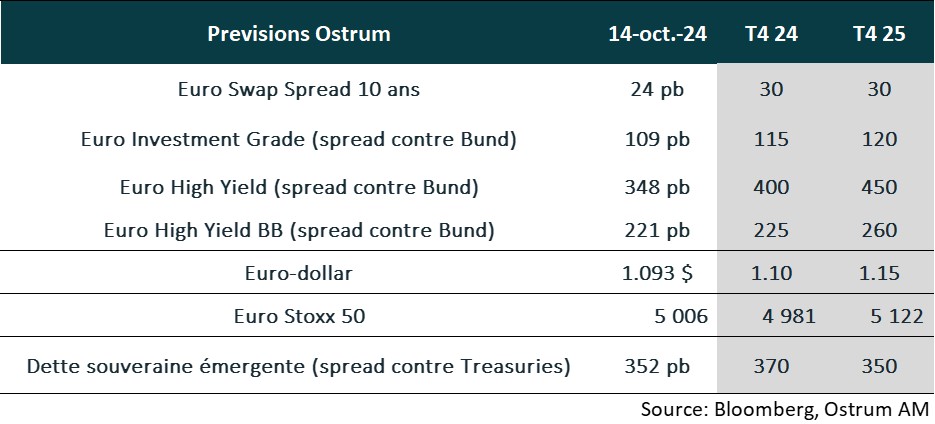

- Crédit euro : les spreads devraient rester stables autour de 115 pb contre Bund. Les valorisations du high yield sont plus tendues et les spreads devraient s’élargir, principalement sur les notations B et inférieures.

- Change : l’euro bénéficie des baisses des taux de la Fed, mais restera stable autour d’1,10 $ d’ici la fin de l’année, avant un retour vers 1,15 $ à l’horizon de 2025.

- Actions : la croissance des ventes modeste est compensée par les marges élevées et des multiples en hausse. Un redressement des chiffres d’affaires permettra à l’Euro Stoxx 50 de reprendre le chemin de la hausse en 2025.

- Dette émergente : les spreads se sont resserrés fortement et des prises de profit sont probables à court terme. Un nouveau resserrement est envisageable en 2025.