Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

La Fed entame son cycle de baisses des taux

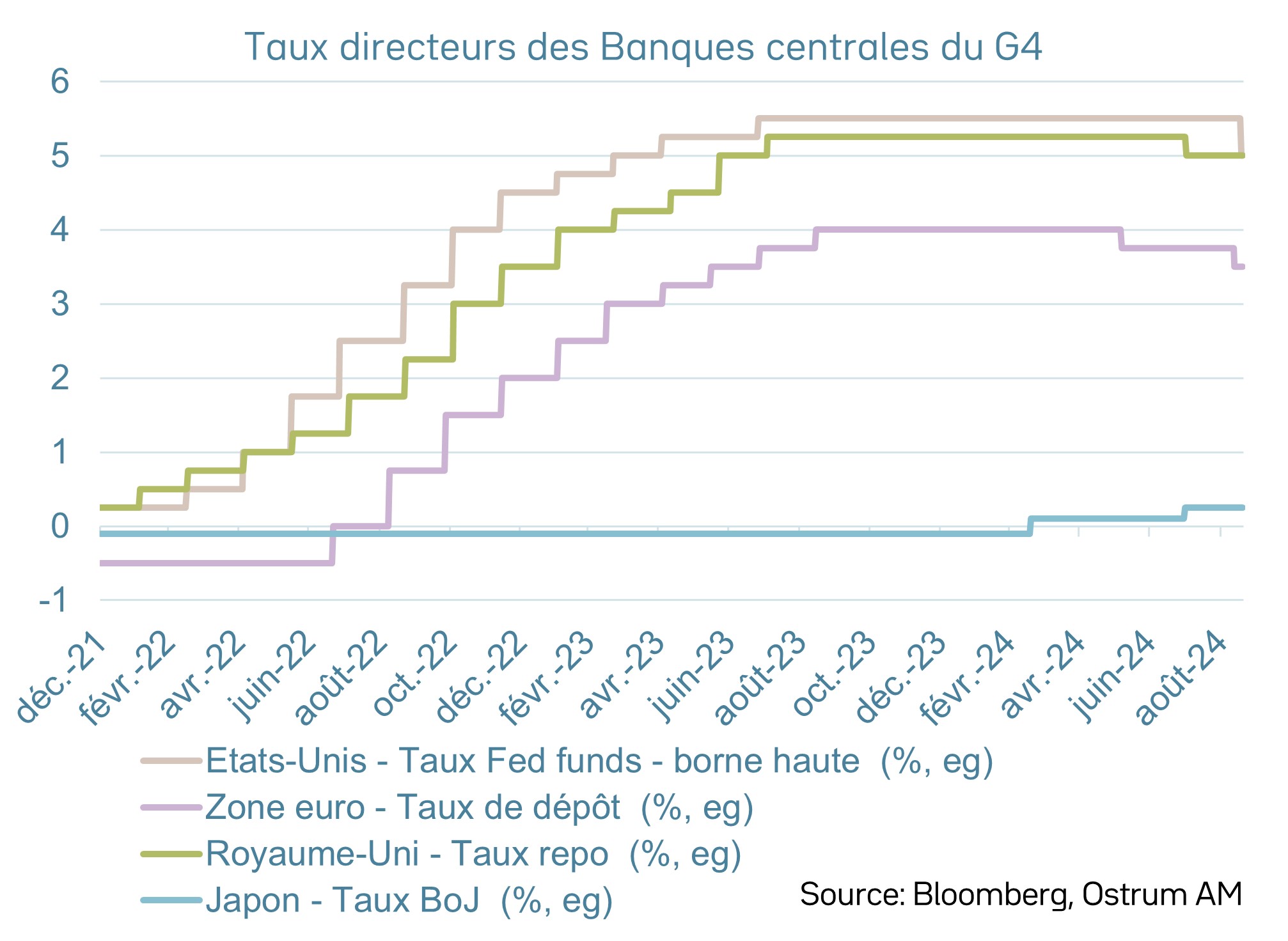

Après un début d’été marqué par la politique en France comme aux Etats-Unis, l’actualité est de nouveau dominée par les Banques centrales. Après une deuxième baisse de la BCE, la Fed a rejoint le mouvement. La BoJ est la seule Banque centrale à relever ses taux dans ce contexte. La Banque chinoise poursuit l’assouplissement avec une politique de pentification de la courbe.

L’activité reste solide aux États-Unis, malgré des créations d’emplois moindres dernièrement. En zone euro, l’Allemagne est en récession alors que l’économie française a bénéficié d’un effet JO. La croissance chinoise reste principalement stimulée par les exportations, la demande interne requérant d’avoir du soutien monétaire et budgétaire.

En baissant les taux de 50 pb, la Fed réagit à la hausse du chômage à 4,2 %. Les anticipations du marché semblent néanmoins excessives à ce stade. La BCE poursuit une stratégie d’allègement monétaire régulière. La BoE procède aussi par des baisses trimestrielles a priori.

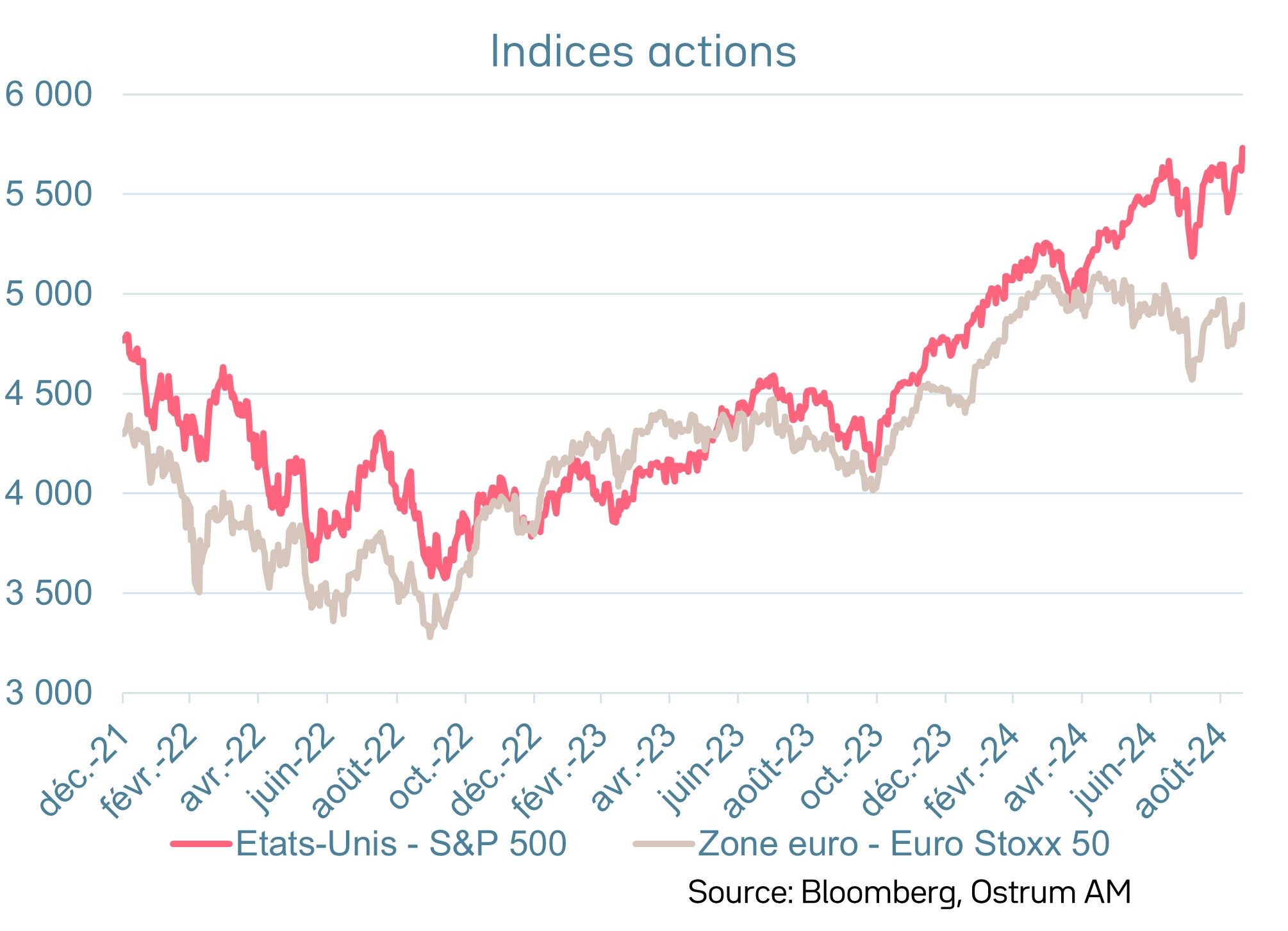

Le soutien monétaire entretient une dynamique de pentification sur les courbes de taux, en particulier aux Etats-Unis. Les valorisations peuvent paraitre tendues mais le discours de la Fed est accommodant. Le Bund devrait se maintenir autour de 2,20 %. Le spread français ne devrait pas baisser rapidement compte tenu de la trajectoire budgétaire. Les valorisations du crédit se sont améliorées. Le high yield reste cher mais la stabilité du taux de défaut est un soutien. Les marchés d’actions oscillent sur leurs plus hauts depuis le printemps, grâce au maintien des marges bénéficiaires et des multiples de valorisation.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

La BCE a réduit les taux d'intérêt de 25 pdb en septembre pour la deuxième fois cette année. Une autre réduction des taux est prévue en décembre. La Fed lance son cycle de baisse des taux avec une réduction de 50 pdb. Une autre réduction de la même ampleur est attendue d’ici la fin de l’année. La Banque d'Angleterre réduira à nouveau ses taux en novembre en raison de la baisse des gains salariaux et de l'inflation des services. En revanche, la BoJ augmentera davantage les taux et réduira les achats d'actifs. La PBoC devrait poursuivre sa politique d’assouplissement monétaire.

-

Inflation

Le processus de désinflation continue, lié en grande partie à la baisse des prix de l'énergie. Aux États-Unis, l'inflation continue de baisser (2,5 % en août), bien que l'inflation de base reste au-dessus de 3 %. Dans la zone euro, l'inflation est revenue à 2,2% en août. Cependant, l'inflation dans le secteur des services est à nouveau au-dessus de 4 %. Au Royaume-Uni, l’inflation est proche de la cible, car l'inflation dans le secteur des services se modère enfin. En Chine, l’inflation reste au-dessous de 1 %.

-

Croissance

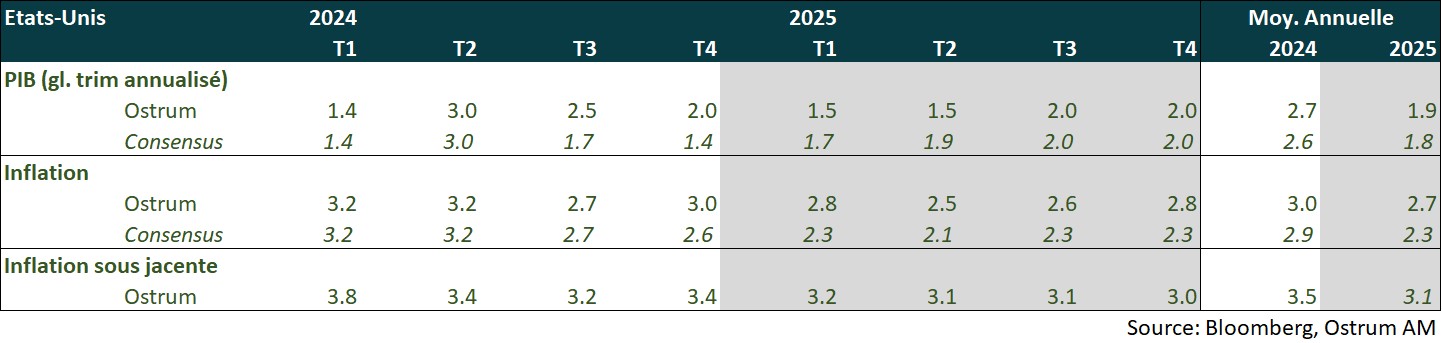

Aux États-Unis, la croissance du PIB au T2 a surpris à la hausse à 3 %. Le taux de chômage a légèrement augmenté pour atteindre 4,2 % en août. La reprise de l'économie de la zone euro est assez inégale. Le PIB a augmenté de 0,2 % au deuxième trimestre, freiné par une faible demande intérieure du secteur privé. L'Allemagne est toujours en récession. En Chine, la croissance du PIB reste déséquilibrée et soumise à des risques financiers internes et immobiliers.

Points macroéconomiques : États-Unis

- La croissance américaine est conforme au potentiel sur le 1er semestre. La consommation des ménages et l’investissement privé (hors stocks) restent solides. Le solde extérieur se dégrade toutefois. L’investissement immobilier semble rebondir au 3ème trimestre mais la construction de logement reste insuffisante. Les dépenses publiques soutiennent l’activité.

- Le déficit fédéral devrait avoisiner 1 600 Mds $ en 2024. Les recettes fiscales se redressent mais les trois-quarts des dépenses fédérales sont non-discrétionnaires. Une enveloppe de 95 Mds $ d’aides militaires extérieures a été votée. La charge d’intérêt est au-dessus du billion de dollars annuel.

- Les risques de crise financière restent réduits malgré des signaux faibles de dégradation (cartes de crédit, immobilier commercial). Les banques sont enclines à prêter, d’autant qu’un allègement monétaire se profile.

- L’inflation diminue progressivement. Le logement reste le principal problème. Les prix des services (hors logement) décélèrent néanmoins et la baisse du brut accentue la désinflation.

Points macroéconomiques : Zone euro

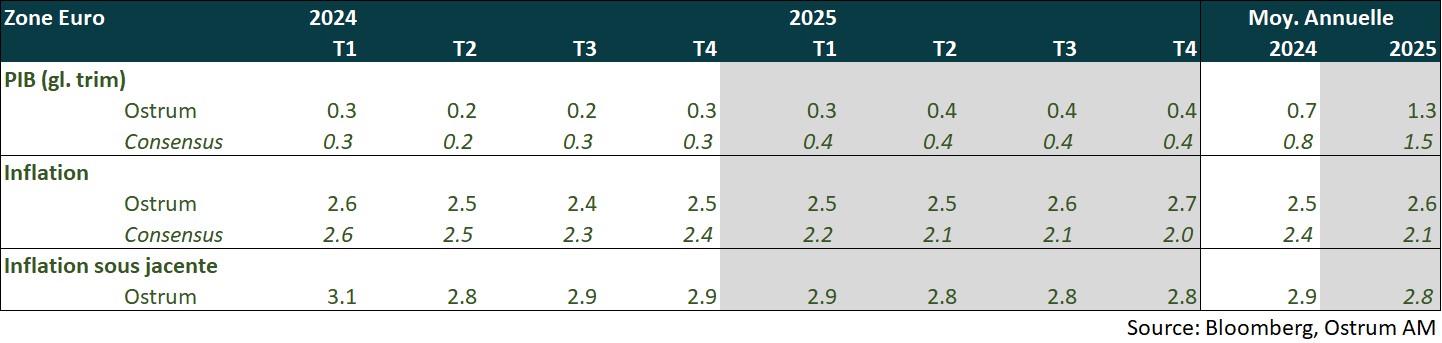

- Une lente reprise s’est amorcée au 1er semestre en zone euro après une croissance atone en 2023.

- Celle-ci est liée au commerce extérieur. En revanche, la demande interne contribue négativement à la croissance. La consommation tarde à reprendre et l’investissement baisse pour le 2ème trimestre consécutif en T2.

- La situation est très contrastée. La croissance allemande se contracte de nouveau, elle est modérée en France et en Italie et toujours robuste en Espagne. Le secteur manufacturier continue de se contracter fortement alors que l’activité progresse dans les services.

- La reprise en zone euro devrait progressivement se raffermir avec le rebond de la consommation des ménages.

- Ils bénéficient de gains de pouvoir d’achat puisque les salaires vont continuer de progresser à un rythme plus rapide que l’inflation, dans un contexte d’excès de demande sur le marché de l’emploi.

- L’assouplissement de la politique monétaire sera également un soutien à la demande interne.

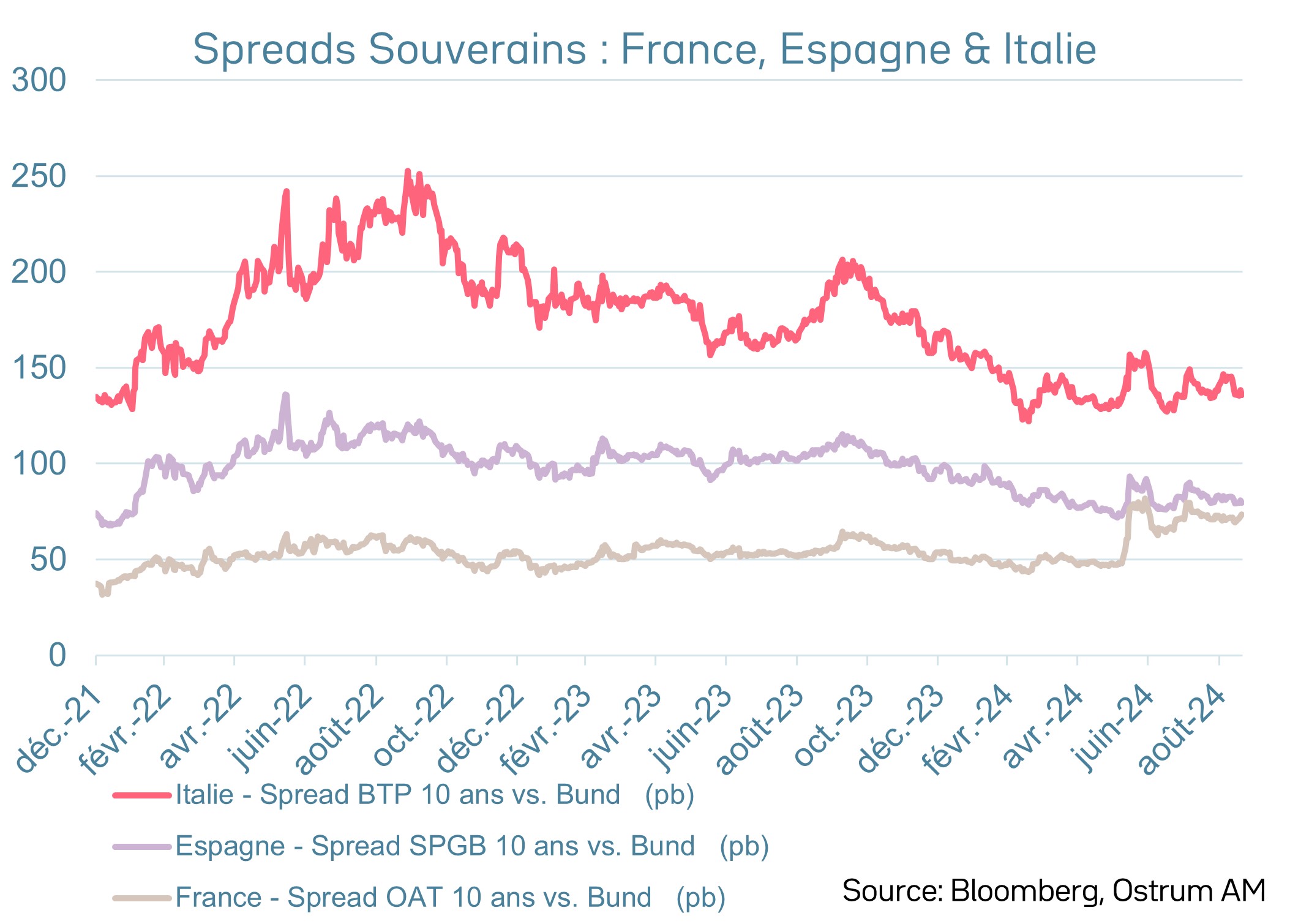

- En revanche, la politique budgétaire sera un frein à la croissance. La France et l’Italie font partie des pays sous procédure pour déficit excessif. L’incertitude politique et les risques de nouveaux dérapages budgétaires dans l’hexagone accroissent l’incertitude.

- Après une première phase de désinflation rapide, la seconde se révèle plus lente. Cela traduit les tensions salariales, la fin de l’effet de base très favorable sur les prix de l’énergie et l’arrêt des mesures pour contenir la hausse des prix. L’inflation dans les services devrait rester soutenue en raison de la persistance de tensions sur les salaires.

Points macroéconomiques : Chine

- Le ralentissement marqué du PIB au T2 nous amène à revoir mécaniquement nos prévisions de croissance 2024. Les autorités chinoises maintiennent leur objectif de croissance à 5 %, ce qui suppose une croissance du PIB de 1,4 % par trimestre jusqu’à la fin de l’année.

- Le ralentissement au T2 est lié à la consommation (effet canicule du mois de juin ?). L’immobilier reste un frein à l’activité. Celui-ci n’arrive pas à se stabiliser sur des points bas malgré les récentes mesures.

- Nous pensons néanmoins que la seconde partie de l’année devrait être meilleure. Les autorités chinoises sont déterminées à relancer la consommation et à renforcer leur soutien au secteur immobilier. Selon Bloomberg, les autorités pourraient réduire à nouveau la charge d’intérêt (-80 pdb) sur les prêts hypothécaires existants ce qui devrait soutenir la consommation. Cela devrait être suivi par des baisses des taux d’intérêt de financement de court terme pour les banques commerciales et des baisses du taux de réserves obligatoires.

- L’inflation devrait légèrement augmenter liée à l’alimentaire (effet climat).

- La PBoC a élargi sa palette d’outils au travers de ses opérations « Twist ». L’achat simultané de taux courts et la vente de taux longs est cohérent avec son objectif de pentifier sa courbe des rendements souverains afin de préserver la stabilité financière.

- La nécessité de relance monétaire supplémentaire se pose dans un contexte où les mécanismes structurels de la PBoC (200 milliards de yuans) sont à peine utilisés y compris ceux à taux 0 %. Cela reflète les problèmes structurels de la Chine.

Politique monétaire

Le cycle d’assouplissement monétaire est lancé

- La Fed commence fort son cycle de baisse de taux

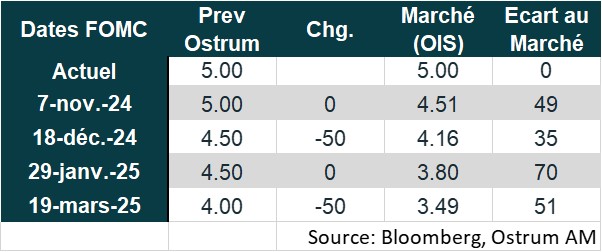

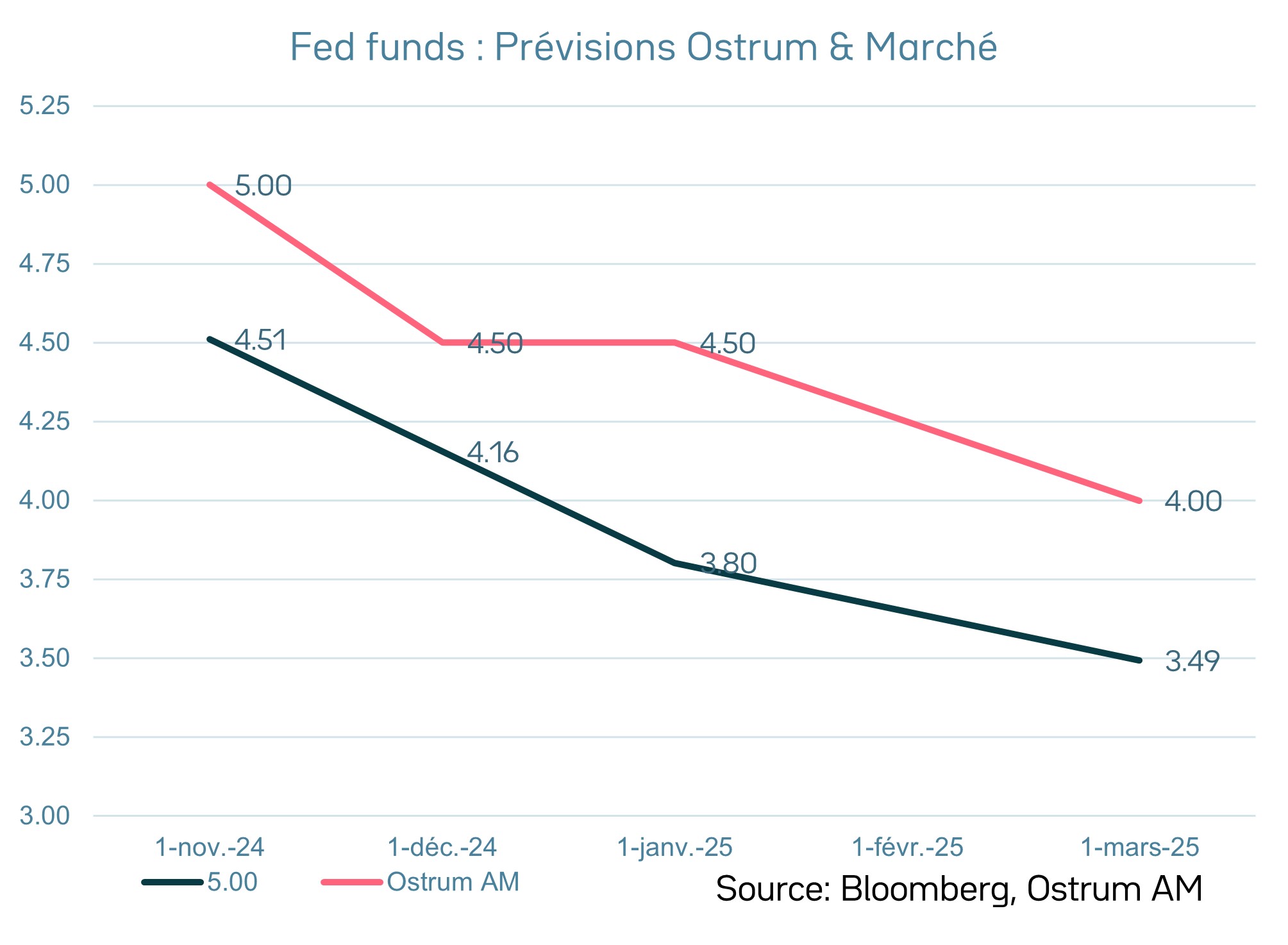

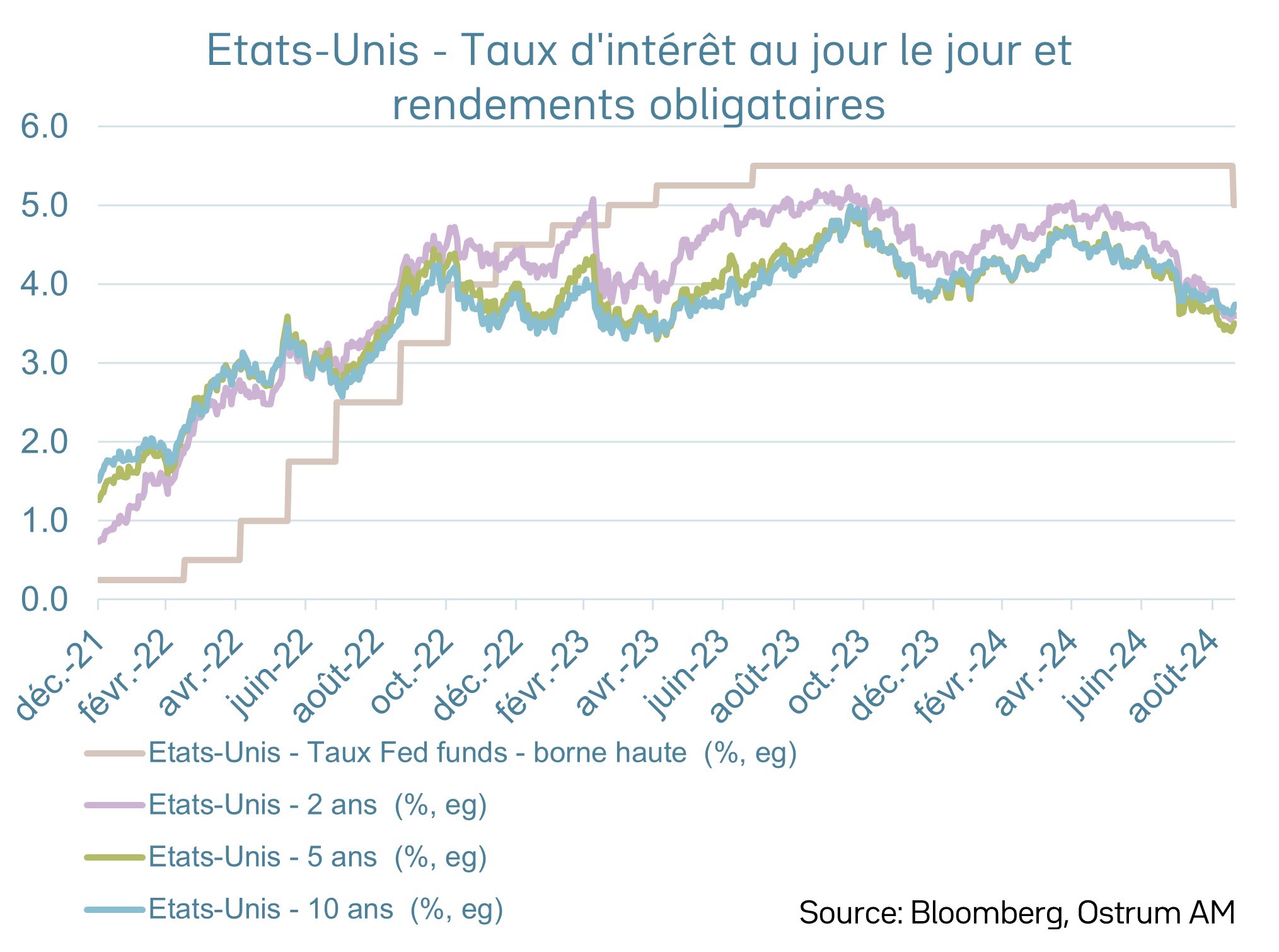

La Fed a procédé, le 18 septembre, à sa première baisse de taux directeur depuis mars 2020. Elle a réduit ses taux de 50 points de base pour ramener la fourchette d’évolution des Fed funds à [4,75 %-5,00%]. Cette « recalibration » visant à rendre la politique monétaire moins restrictive est motivée par les progrès significatifs réalisés en matière d’inflation dans un contexte de ralentissement du marché de l’emploi. Rassurée sur l’inflation, la Fed se focalise sur son 2ème mandat : celui d’un emploi maximal et éviter un ralentissement trop marqué de celui-ci. Les membres du comité de politique monétaire anticipent en moyenne 50 points de base de baisse des taux d’ici la fin de l’année et 100 pdb en 2025. La Banque centrale réduit par ailleurs le rythme de contraction de son bilan depuis le mois de juin. Nous anticipons une baisse de taux de 50 pdb d’ici la fin de l’année. - Baisse graduelle des taux de la BCE

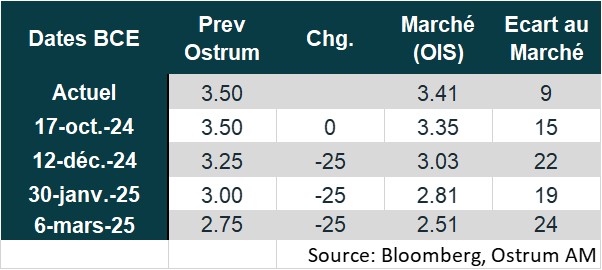

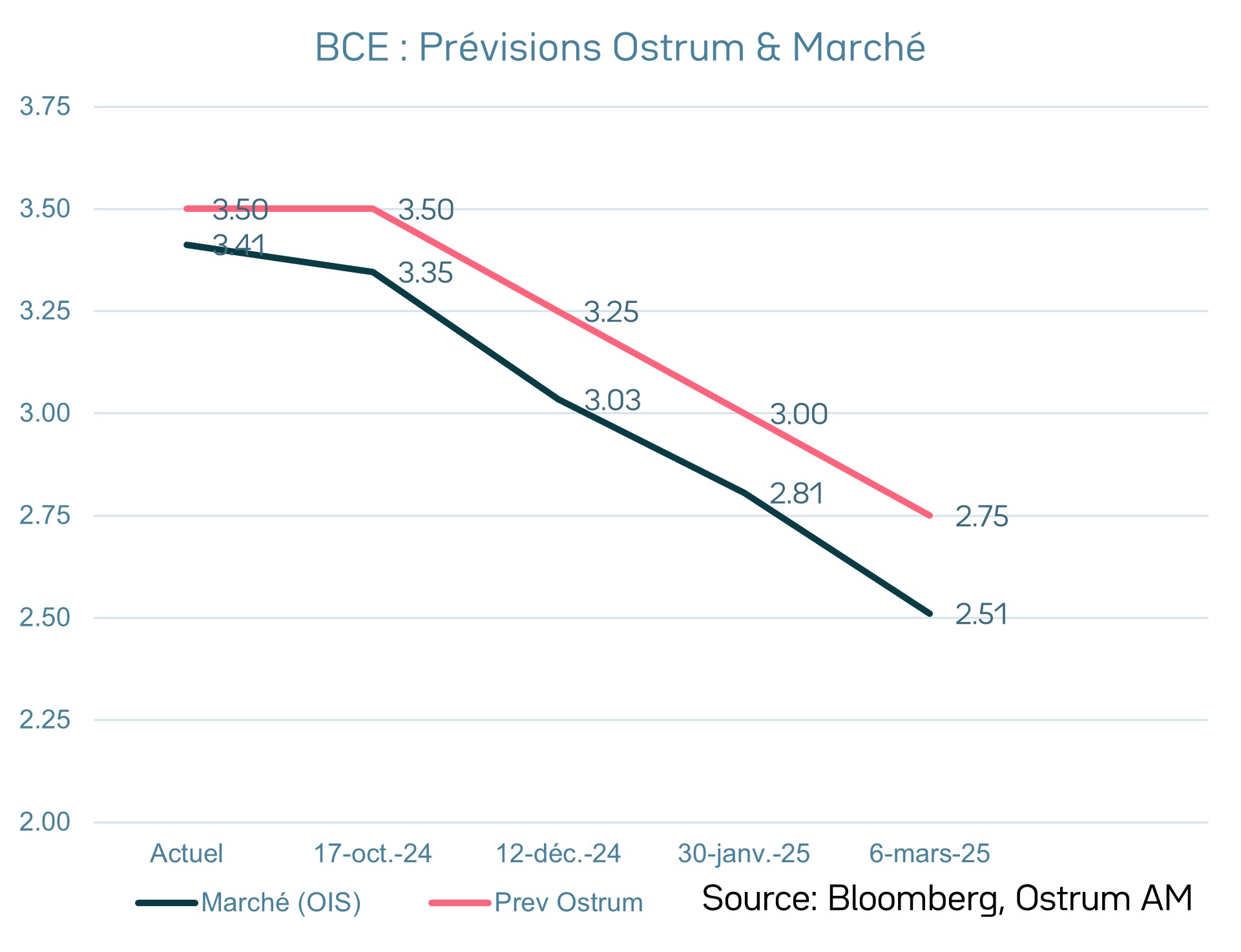

La BCE a procédé, le 12 septembre, à sa deuxième baisse de taux directeurs depuis le mois de juin. Le taux de dépôt a été ramené à 3,50 % (-25 points de base) et le corridor entre le taux de dépôt et le taux de refinancement a été réduit à 15 pb, comme annoncé en mars. Les perspectives d’inflation des services de la BCE n’ont pas changé, la rassurant sur l’objectif des 2% à la fin 2025. La Banque centrale reste néanmoins prudente compte tenu d’une inflation toujours élevée dans les services résultant des tensions salariales. Elle n’a donc pas donné d’indications avancées sur l’évolution de sa politique monétaire réitérant que les décisions seraient prises en fonction des données, réunion par réunion. Nous anticipons une troisième baisse de 25 pb des taux de la BCE en décembre. La Banque centrale continue dans le même temps la réduction de la taille de son bilan au travers des remboursements des TLTRO, de la fin des réinvestissements des tombées dans le cadre de l’APP et du réinvestissement partiel des tombées du PEPP (au rythme de 7,5 Mds d’euros en moyenne par mois) pour y mettre un terme fin 2024.

Nos attentes de marché

Classes d'actifs

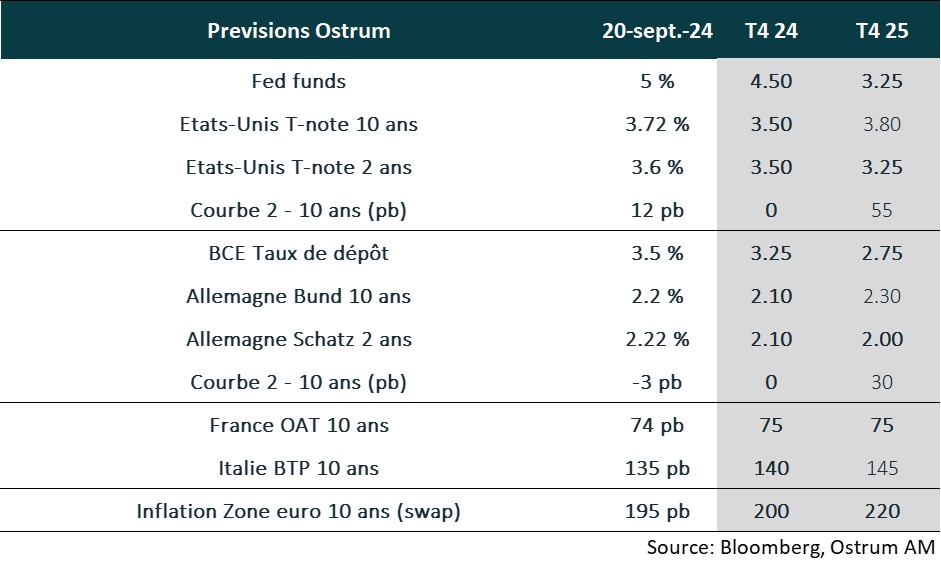

- Taux américains : la Fed a accéléré le calendrier des baisses et abaissera rapidement son taux vers la neutralité. Le 10 ans devrait converger vers 3,50% avant de remonter légèrement en 2025.

- Taux européens : le Bund suivra le T-note vers 2,10% en fin d’année. La pentification de la courbe des taux se poursuivra.

- Spreads souverains : les incertitudes budgétaires maintiendront les spreads sur des niveaux élevés en France et en Italie.

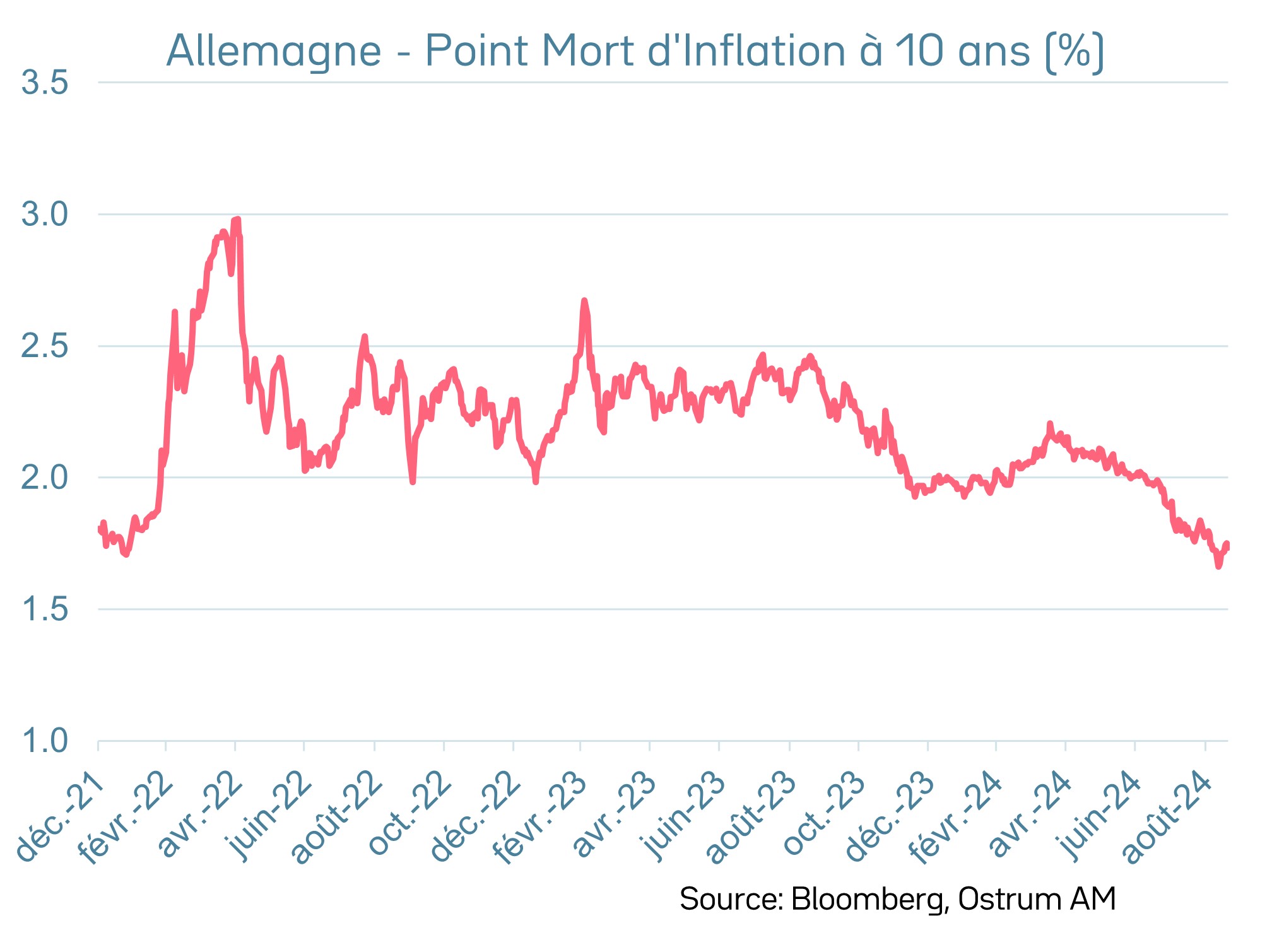

- Inflation zone euro : les points morts sont globalement stables, en ligne avec l’objectif de la BCE mais un écartement des points morts est probable dans un contexte de pentification de la courbe des taux.

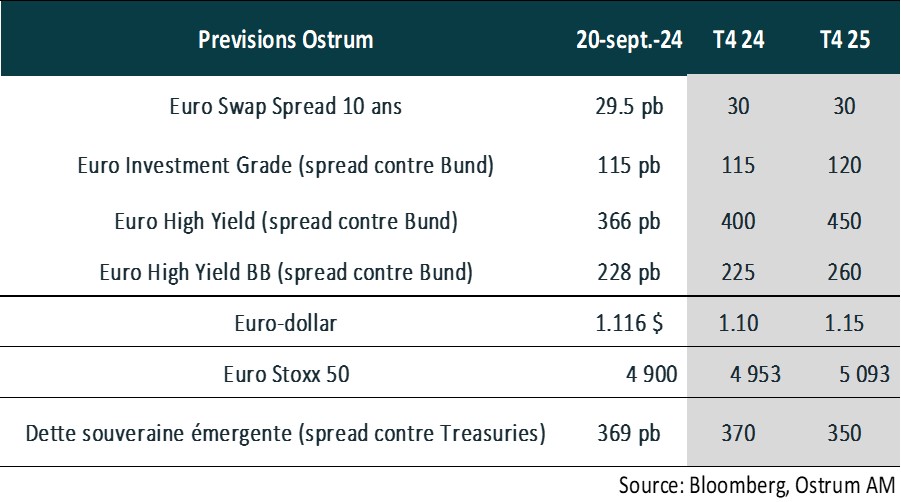

- Crédit euro : les spreads devraient rester stables autour de 115 pb contre Bund. Les valorisations du high yield sont plus tendues et les spreads devraient s’élargir, principalement sur les notations B et inférieures.

- Change : l’euro bénéficie des baisses des taux de la Fed mais restera stable d’ici la fin de l’année avant un retour vers 1,15$ à l’horizon de 2025.

- Actions : la croissance des ventes modeste est compensée par les marges élevées et des multiples en hausse. Un redressement des chiffres d’affaires permettra une hausse de l’Euro Stoxx 50 de reprendre le chemin de la hausse en 2025.

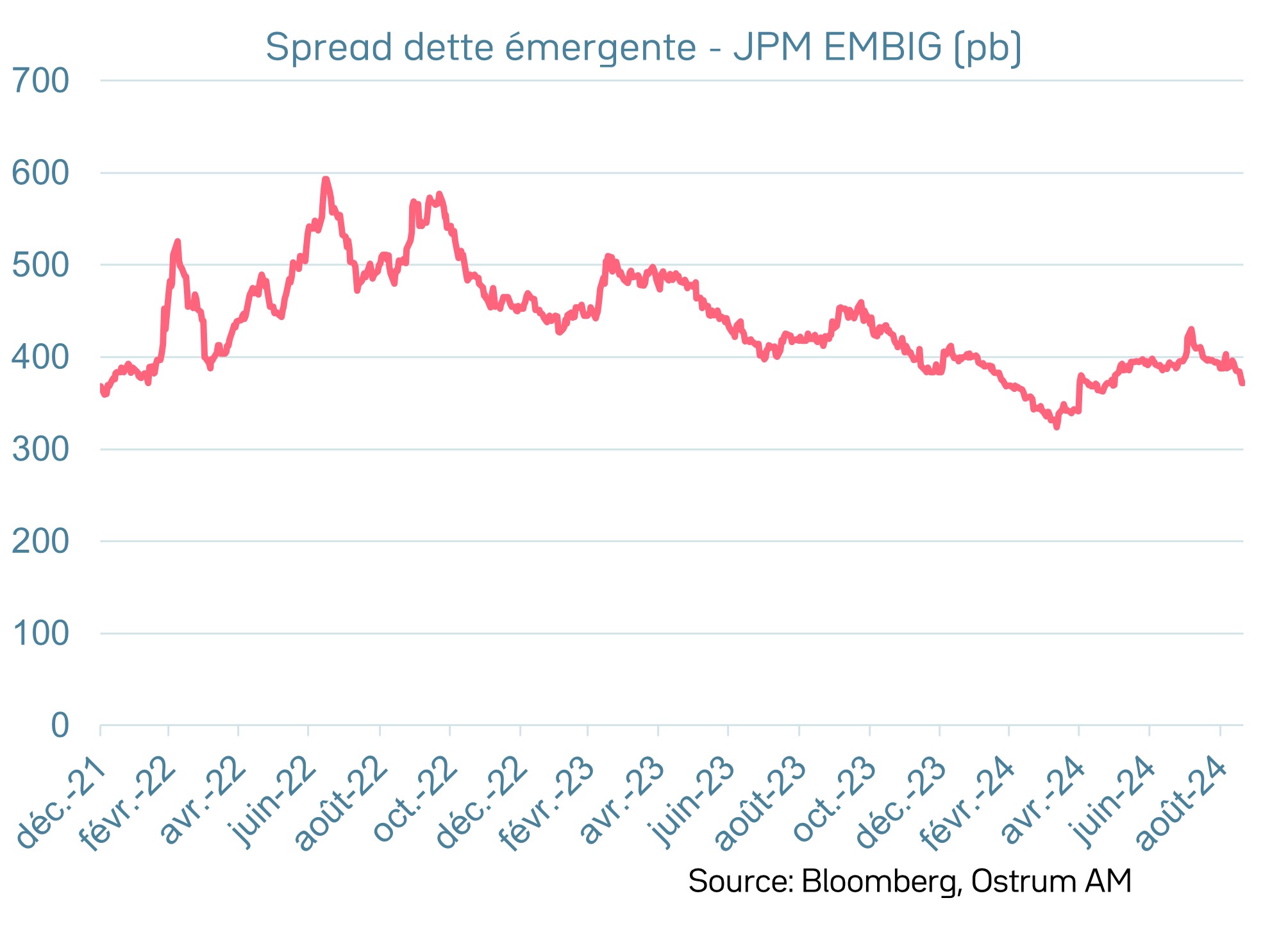

- Dette émergente : la stabilité devrait prévaloir à l’horizon de la fin d’année grâce à l’action de la Fed. Un nouveau resserrement est envisageable en 2025.

Indicateurs de marché

Banques centrales : G4

Fed, BCE, BoE & BoJ

Taux directeurs du G4

Marché de taux : zone euro

Prévisions d’Ostrum et anticipations du marché

Réserve fédérale – Taux Fed funds

Zone euro – Taux de la facilité de dépôt

Taux monétaires et marché obligataire

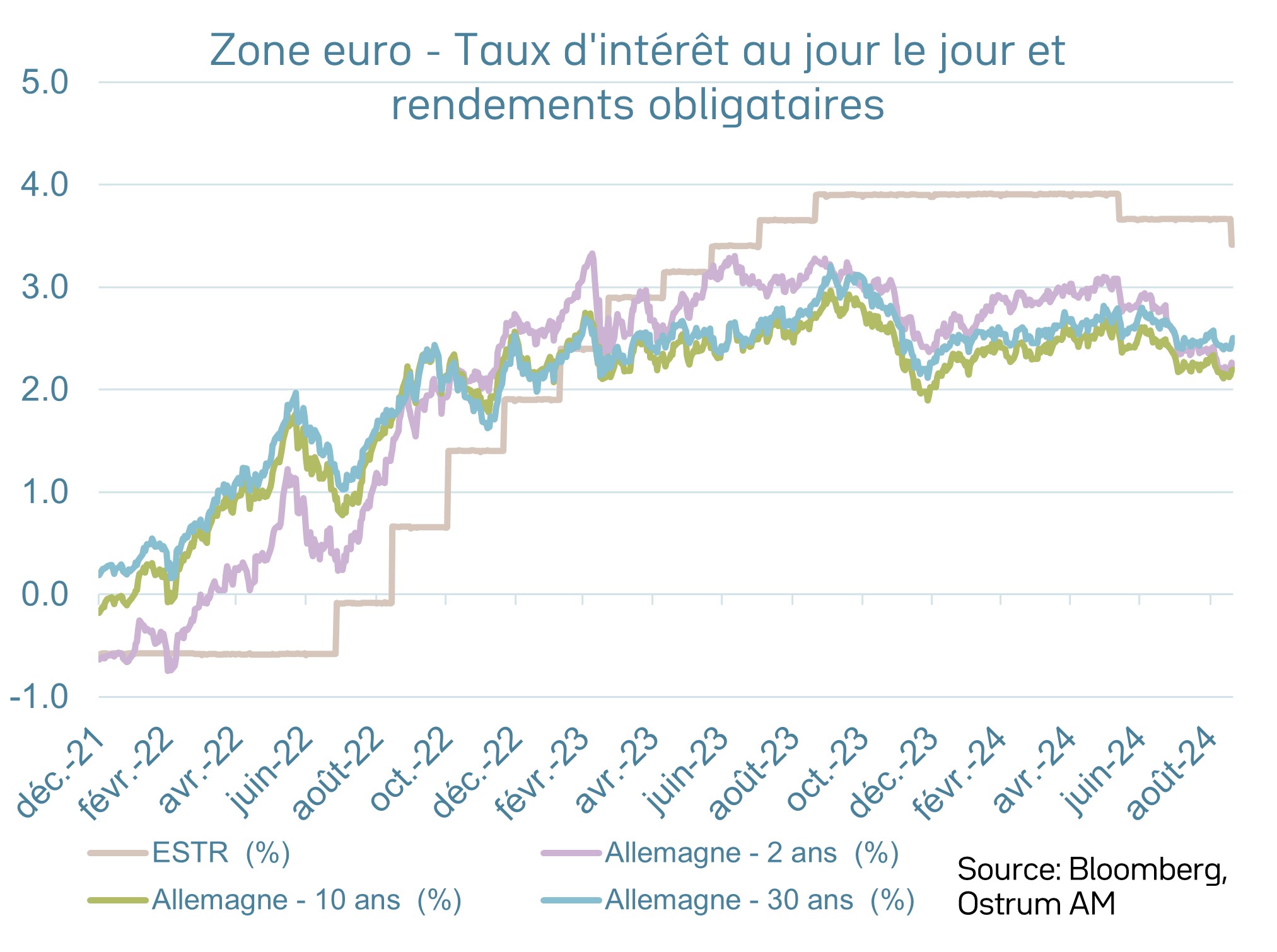

Emprunts d’états et taux monétaires

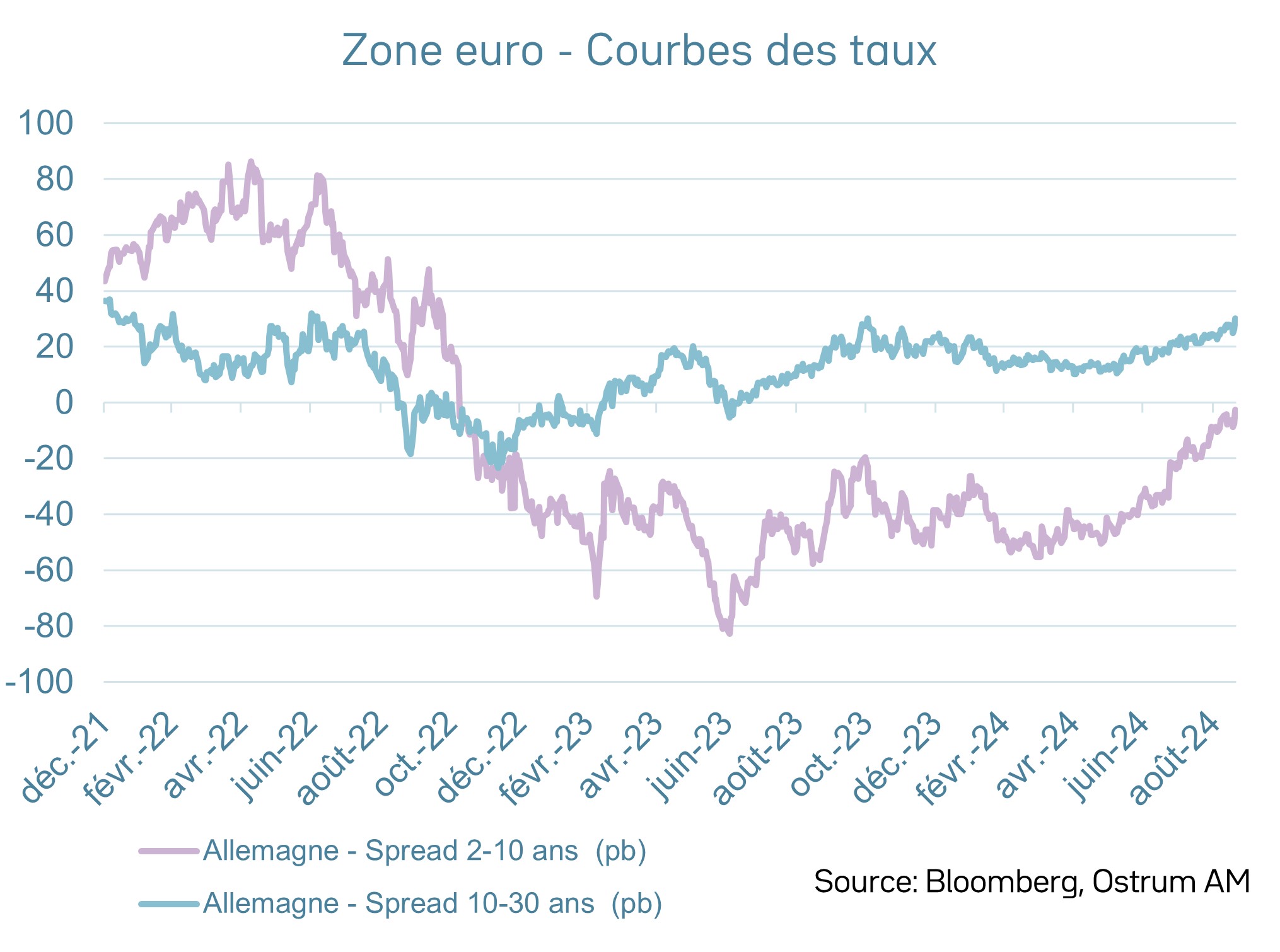

Courbes de taux : spreads 2 – 10 ans et 10 -30 ans

Spreads souverains et anticipations d’inflation

Spreads souverains à 10 ans (contre Bunds)

Point mort d’inflation sur le Bundi

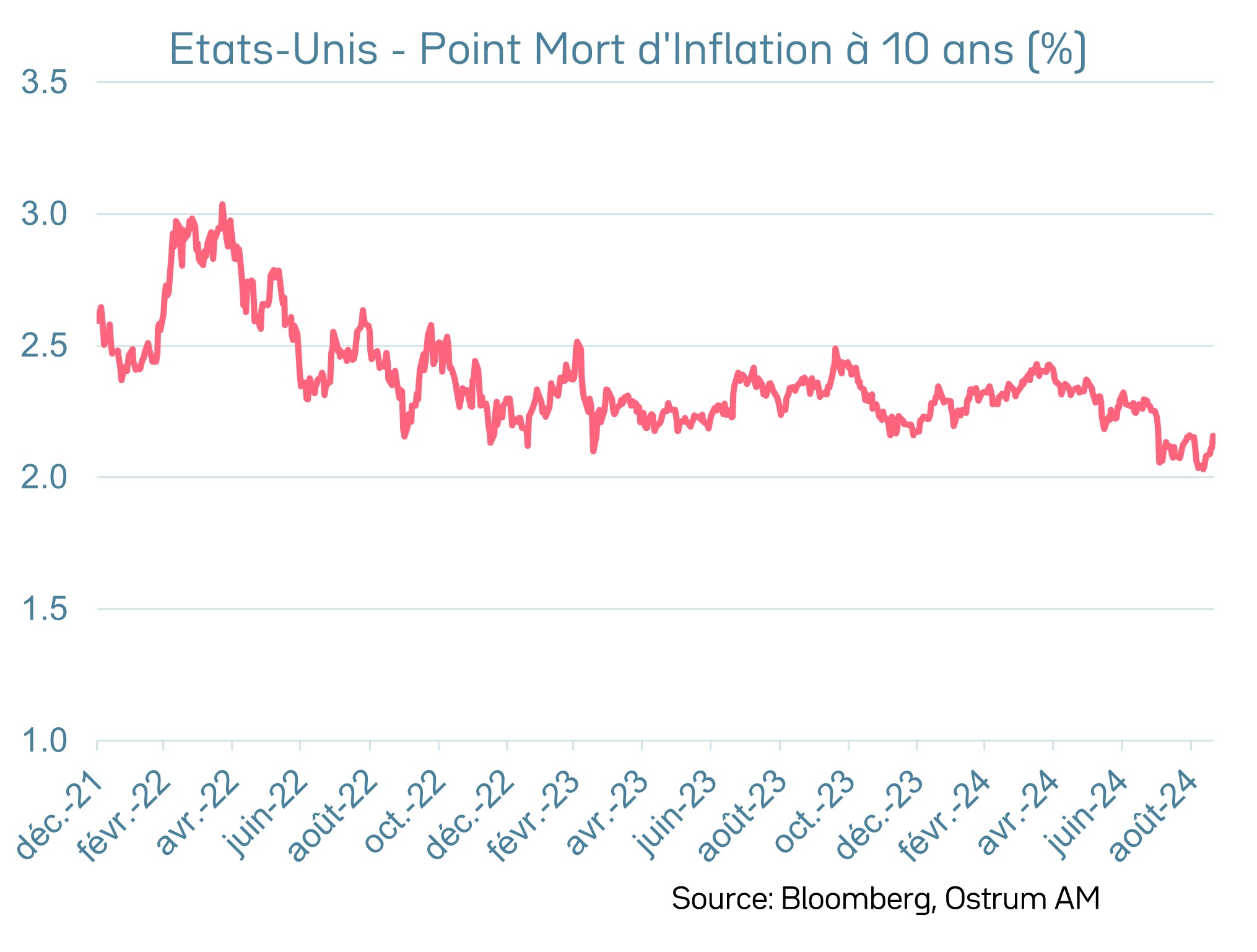

Marché de taux : États-Unis

Taux monétaires, marché obligataire et anticipations d’inflation

Emprunts d’états et taux monétaires

Point mort d’inflation sur les TIPS

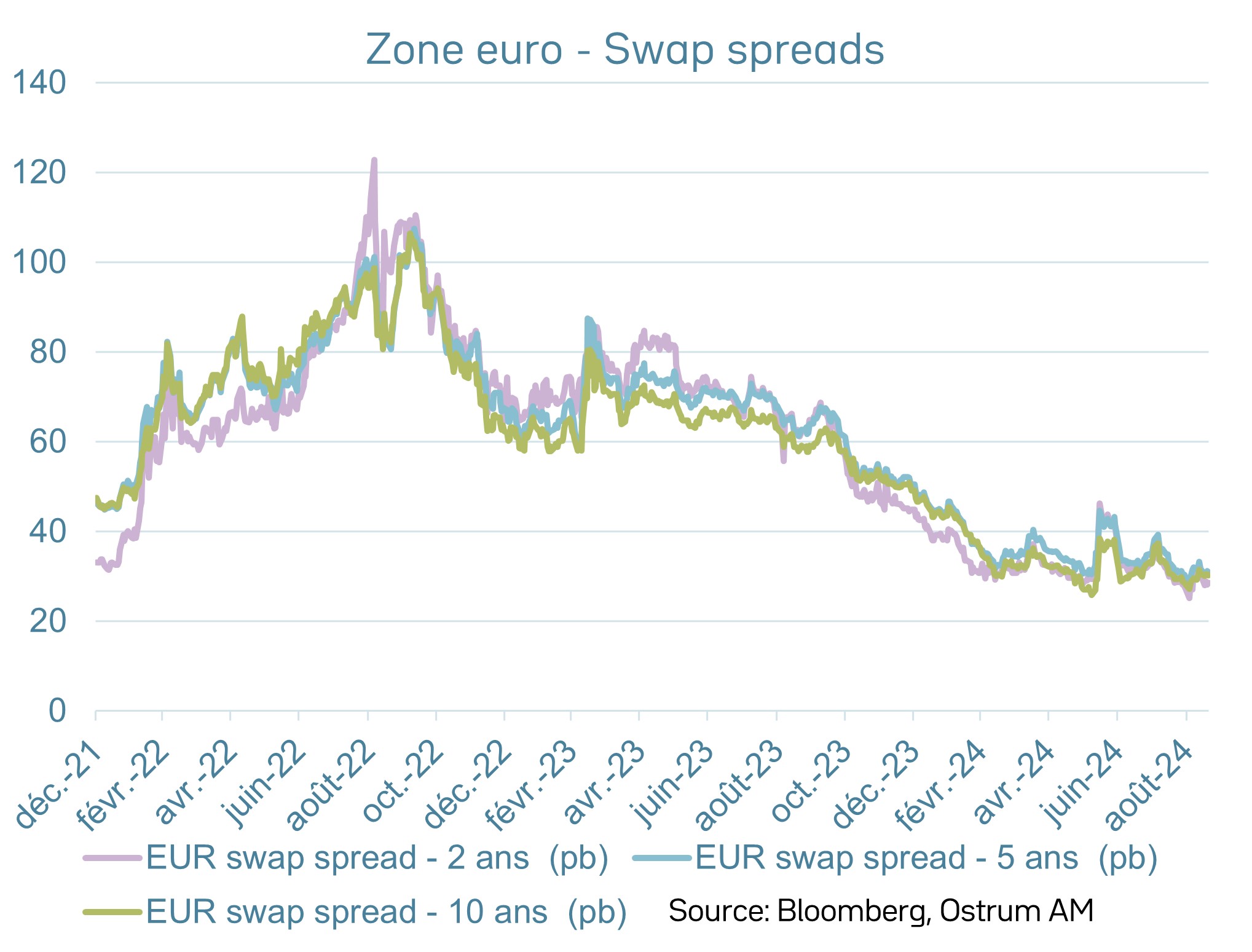

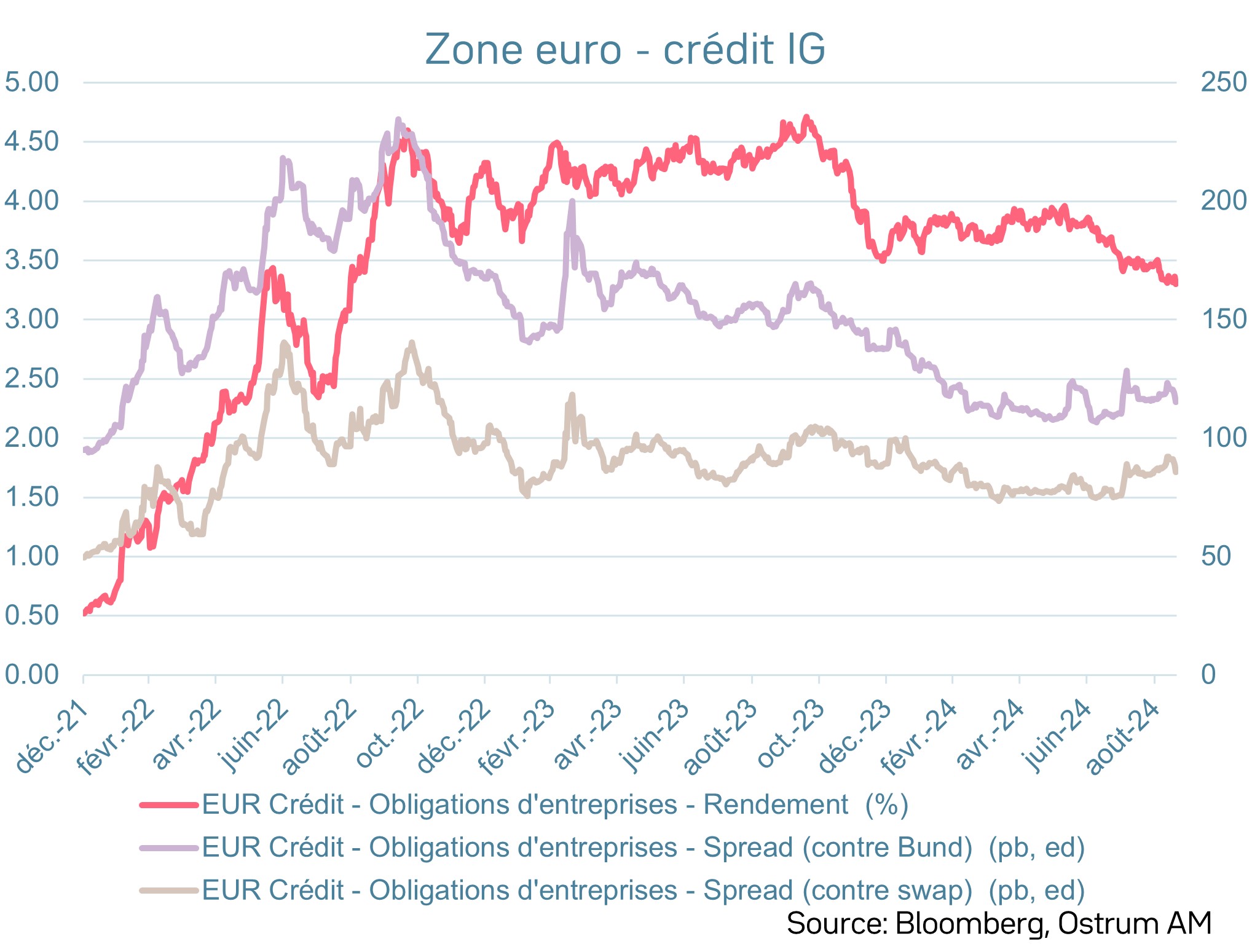

Marché du crédit : zone euro

Swap spreads et spreads investment grade

Swap spreads sur le Bund

Spreads de crédit IG euro

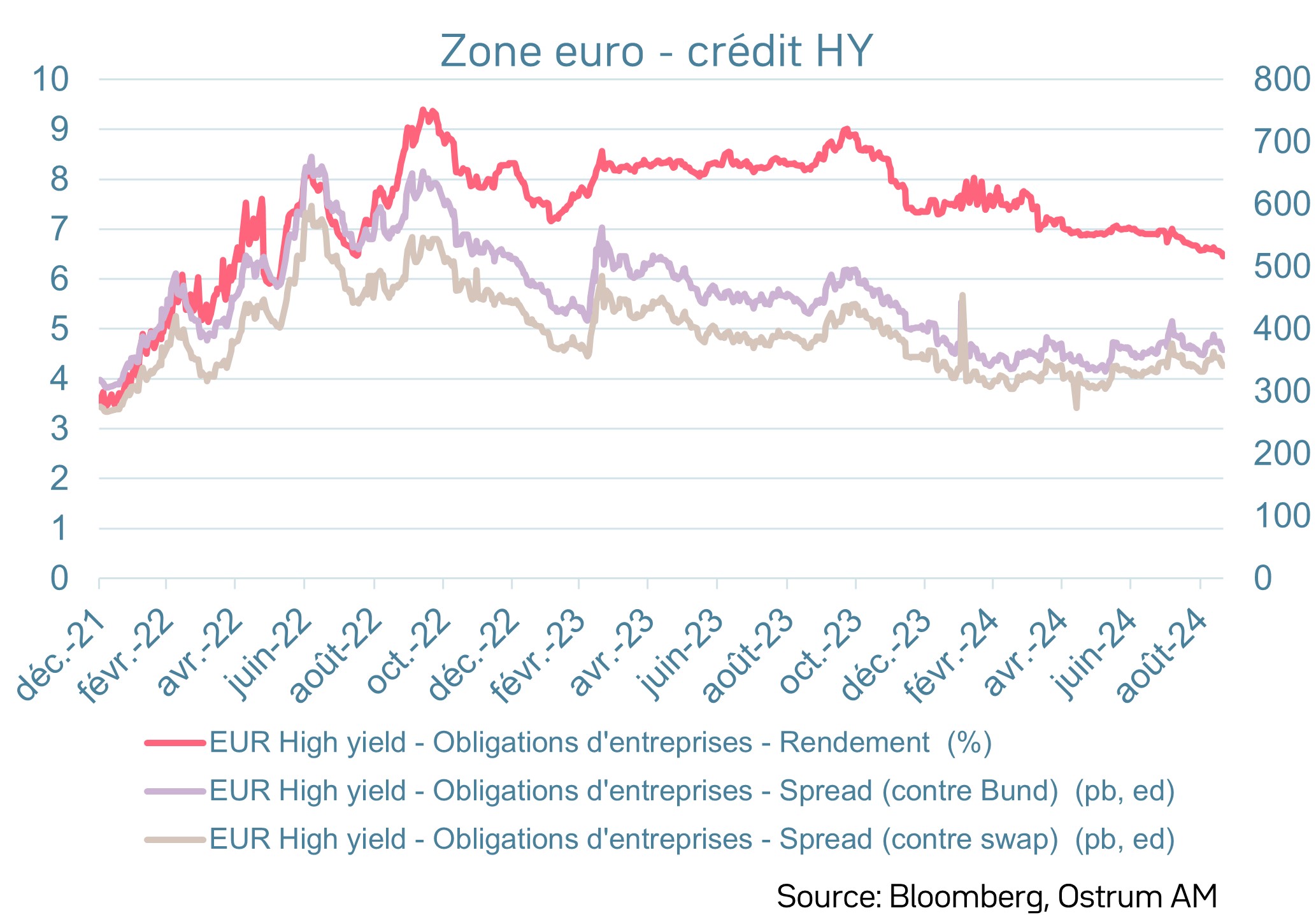

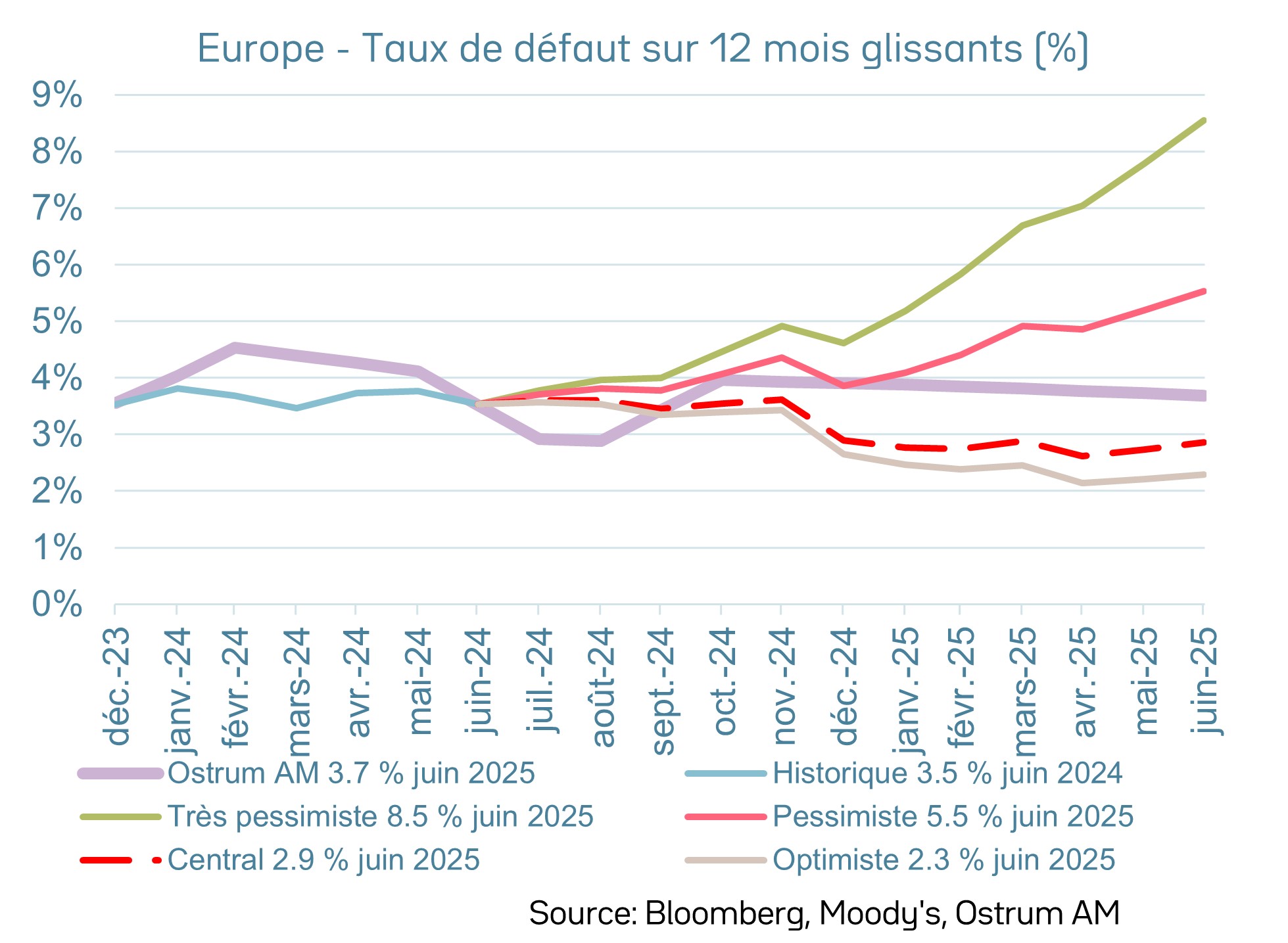

Marché du high yield : zone euro

Spreads high yield et taux de défaut

Spreads de crédit high yield euro (catégorie spéculative)

Taux de défaut sur 12 mois glissants (Moody’s)

ACTIFS Risqués

Marché actions et dette émergente

Marché actions – S&P 500 et Euro Stoxx 50

Spreads des pays émergents

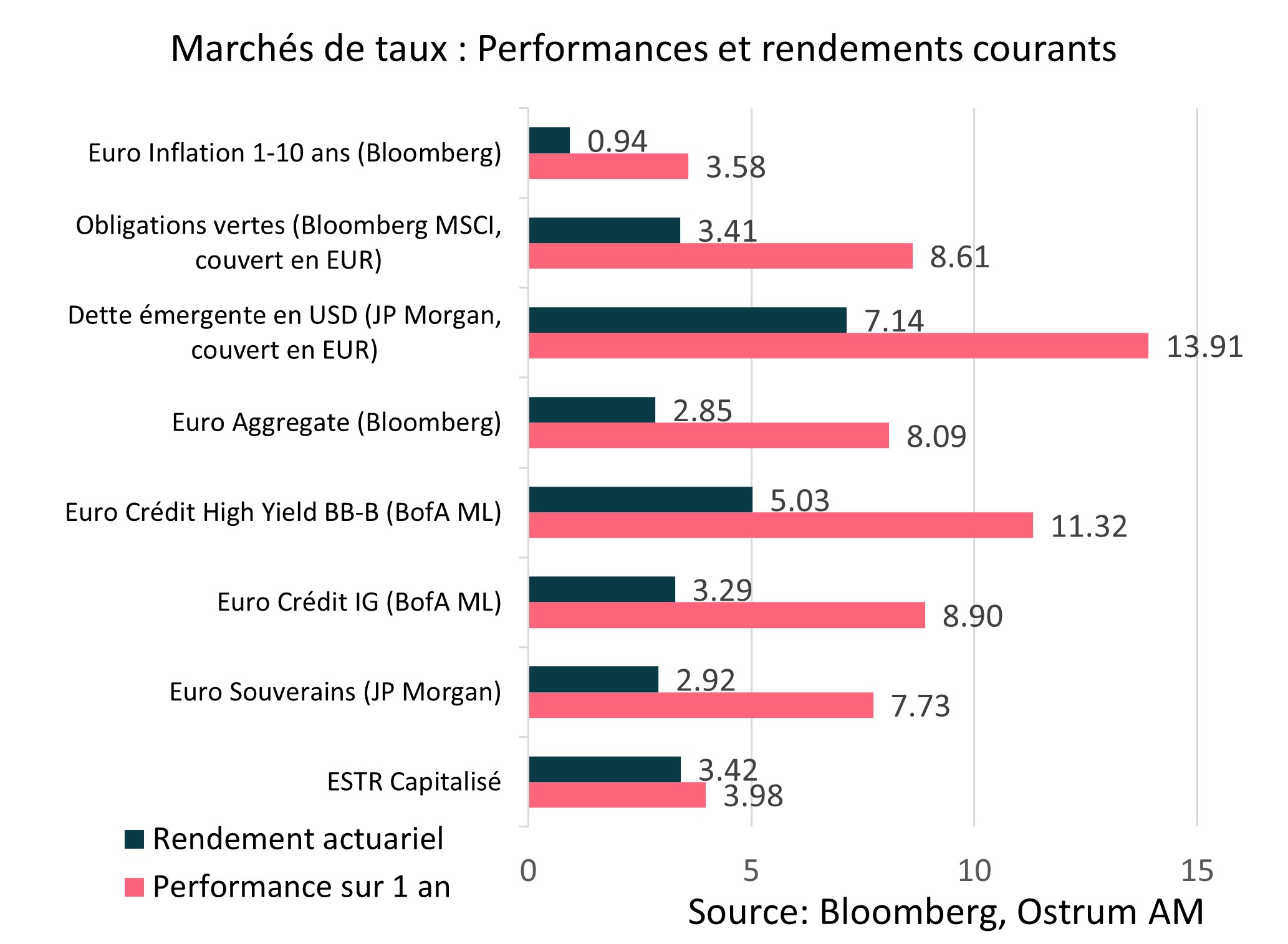

Performances financières

Rendement total

Performances (coupons inclus) et rendements actuels